Flash conjoncture France - Quels facteurs pourraient expliquer le taux d'épargne élevé en France ?

Flash conjoncture France - Quels facteurs pourraient expliquer le taux d'épargne élevé en France ?

Quels facteurs pourraient expliquer le taux d'épargne élevé en France ?

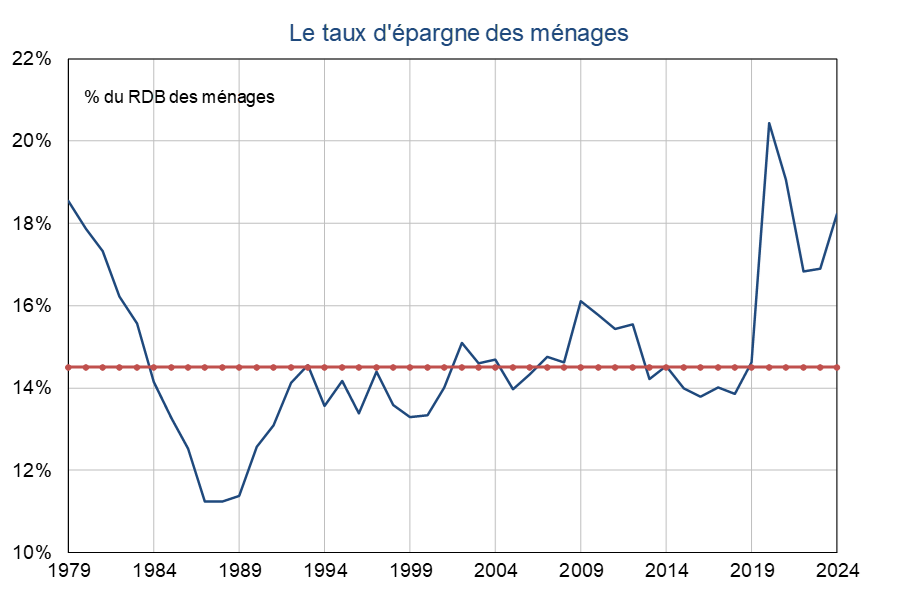

Alors qu’il était stable autour de 14 % à 15 % depuis les années 1990, le taux d’épargne des ménages français est nettement supérieur à ce niveau historique depuis 2020. S’il a fortement augmenté lors de la crise sanitaire (20,4 % en 2020 et 19,1 % en 2021), en raison des contraintes pesant sur la consommation ; il a ensuite reflué avec la réouverture de l’économie (16,8 % en 2022 et 16,9 % en 2023). Il a toutefois rebondi en 2024 pour s’établir à 18,2 %, plus de 3 pts au-dessus de sa moyenne historique et a atteint 18,8 % au 1er trimestre 2025.

Plusieurs facteurs aident à rendre compte du comportement d’épargne des ménages depuis la crise sanitaire.

Les chocs positifs sur le revenu réel des ménages se traduisent par un surcroît temporaire d’épargne en raison du lissage de la consommation. En effet, la consommation des ménages s’ajusterait avec retard après une hausse du revenu disponible brut (RDB) : dans le modèle macroéconométrique de prévision Opale de la DG Trésor, basé sur la relation passée entre pouvoir d’achat et consommation, une hausse de 1 pt du RDB réel se traduit ainsi par une hausse de seulement 0,54 pt de la consommation après quatre trimestres, le reste étant consommé plus tardivement. La très forte hausse du pouvoir d’achat en 2024 (+2,5 %, contre 1,0 % en moyenne sur la période 2010-2019) peut ainsi expliquer une partie de la hausse du taux d’épargne (+1,3 pt entre 2023 et 2024).

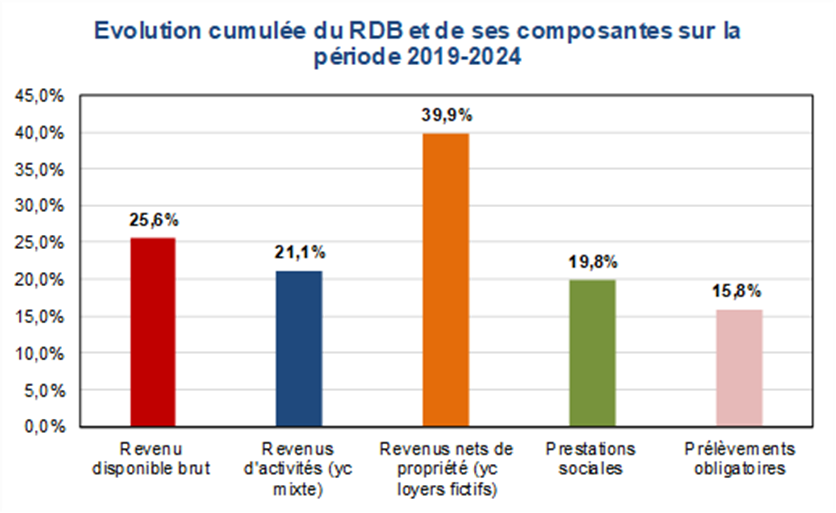

La composition des gains de pouvoir d’achat a pu peser sur la consommation, comme l’analyse également la Banque de France. La structure du revenu s’est déformée en faveur des revenus de la propriété entre 2019 et 2024, reflétant à la fois la hausse des taux d’intérêts et le dynamisme des dividendes versés par les sociétés. Or ces revenus sont concentrés au sein des ménages du haut de la distribution des revenus, qui ont une propension marginale à consommer plus faible que le reste de la population.

Les comportements de consommation et d’épargne ont aussi été perturbés par le choc d’inflation, au-delà de son effet direct sur le pouvoir d’achat. D’une part, la forte hausse de l’inflation a pu conduire les ménages à épargner davantage pour maintenir la valeur réelle de leurs actifs financiers (leurs « encaisses réelles »), comme l’estime la Caisse des Dépôts. D’autre part, le choc inflationniste a pu accentuer les comportements de précaution, compte tenu du caractère inhabituellement intense de cet épisode depuis les années 1980. Enfin, les ménages ont ressenti l’inflation plus fortement et plus durablement que celle mesurée par les statistiques : au 4e trimestre 2023, après le pic d’inflation, l’inflation ressentie était à 19,9 %, contre 2,7 % mesurée. Bien qu’il se résorbe progressivement, l’écart reste conséquent au 1er trimestre 2025, à 13,9 % ressentie contre 2,3 % mesurée.

Les facteurs ayant contribué à la hausse du taux d’épargne en 2024 devraient se dissiper progressivement. Si l’effet d’encaisses réelles est susceptible de peser encore quelque temps sur la consommation du fait des prix qui restent à un haut niveau, l’inflation s’est normalisée et la perception des ménages s’ajuste. Par ailleurs, même si leur rôle est moins central en France que dans d’autres économies, les taux des crédits à la consommation baissent, facilitant l’accès aux crédits pour les ménages et réduisant ainsi leur contrainte de liquidité. Enfin, l’Insee et la Banque de France, à l’instar de la DG Trésor, prévoient des revenus désormais davantage portés par les revenus salariaux et les prestations sociales, et donc plus susceptibles d’être consommés que les revenus du patrimoine.