Flash Conjoncture Pays avancés - États-Unis : un 2e trimestre meilleur qu’attendu ?

Flash Conjoncture Pays avancés - États-Unis : un 2e trimestre meilleur qu’attendu ?

États-Unis : un 2e trimestre meilleur qu'attendu ?

Au 1er trimestre 2025, l’activité économique aux États-Unis s’est légèrement contractée (−0,1 % après +0,6 % au 4e trimestre 2024), selon la 2e estimation de croissance publiée le 29 mai par le Bureau for Economic Analysis. D’un point de vue comptable, ce repli du PIB résulte principalement d’une contribution fortement négative du commerce extérieur (−1,3 pt après +0,1 pt), imputable à un net rebond des importations (+9,3 % après −0,5 %), dans un contexte de frontloading lié à l’anticipation de nouvelles mesures tarifaires. Parallèlement, la demande intérieure reste bien orientée (+1,1 % après +0,5 %), soutenue par un fort rebond de l’investissement privé (+1,9 % après −0,3 %) qui a plus que compensé le ralentissement de la consommation des ménages (+0,3 % après +1,0 %).

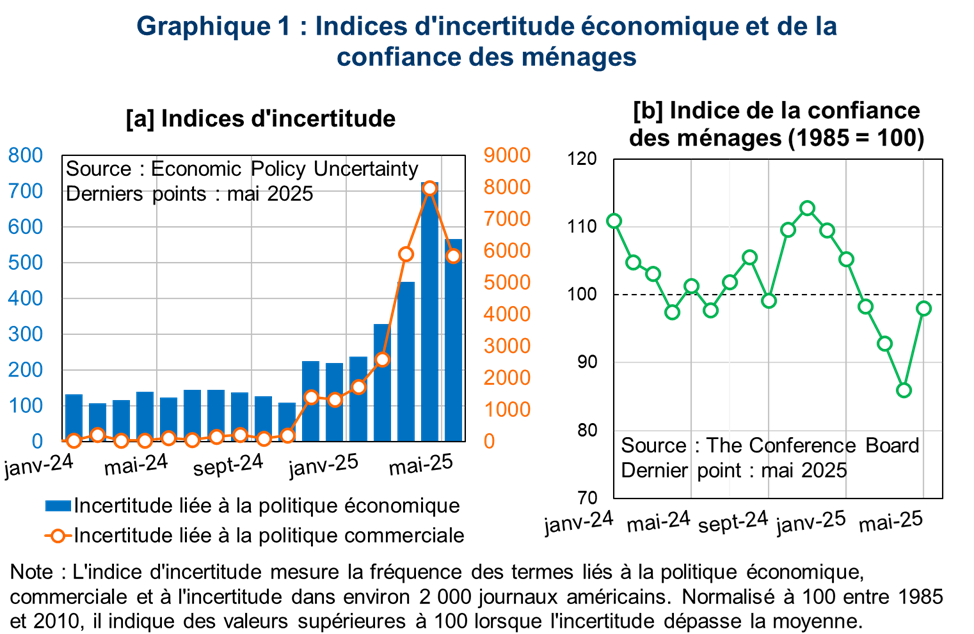

Les perspectives pour le 2e trimestre sont favorables. En mai, les incertitudes liées à la politique commerciale et économique ont nettement reculé (−26,8 % et −22,0 % en variation mensuelle, respectivement, cf. graphique 1[a]), rompant avec la dynamique haussière observée ces derniers mois. Après une forte poussée en avril, consécutive à l’annonce, le 2 avril, de nouvelles mesures tarifaires, ce repli de l’incertitude intervient dans un contexte marqué par la baisse de 115 pts, mi-mai, des droits de douane additionnels sur les produits échangés entre la Chine et les États-Unis pour une durée de 90 jours. Dans le même temps, l’indice de confiance des ménages a rebondi en mai à 98,0 pt (+12,0 pt, cf. graphique 1[b]), mettant un terme à cinq mois consécutifs de repli. L’enquête de The Conference Board indique un moindre pessimisme des consommateurs sur l'évolution des conditions économiques et des perspectives d'emploi à 6 mois, ainsi qu’un regain d’optimisme concernant leurs revenus futurs.

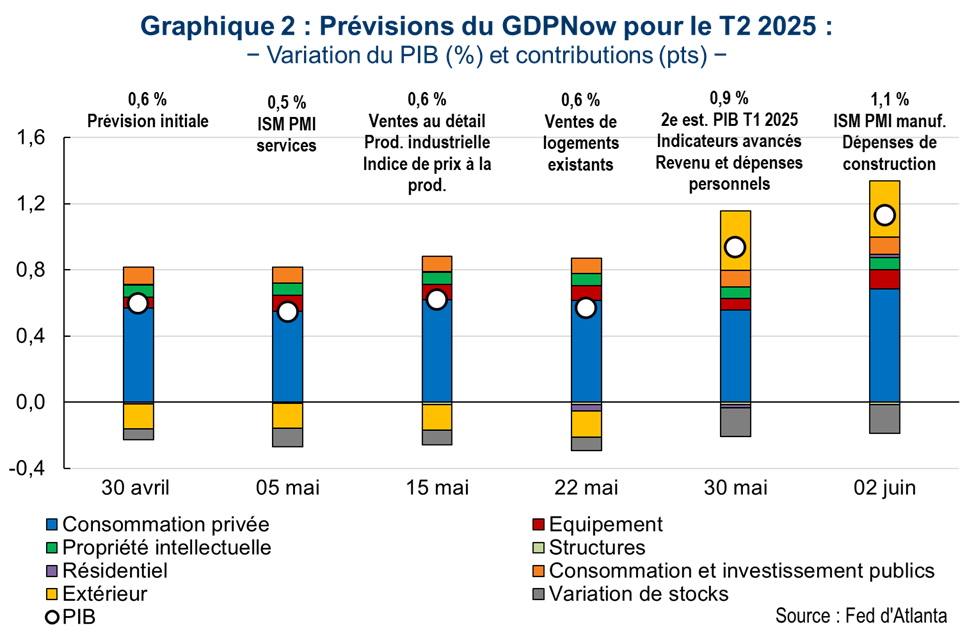

Début juin, suite à la publication de l’indice des directeurs d’achats du secteur manufacturier de l’ISM et des données sur les dépenses de construction, la prévision de croissance au 2e trimestre du modèle GDPNow de la Réserve Fédérale d’Atlanta a été revue à la hausse, à +1,1 %, soit +0,5 pt par rapport à la prévision initiale de fin avril (cf. graphique 2).

L’ensemble de ces signaux suggère un 2e trimestre dynamique.