Flash Conjoncture Pays avancés - Analyse de la persistance d’un taux d’épargne élevé dans les économies européennes

Flash Conjoncture Pays avancés - Analyse de la persistance d’un taux d’épargne élevé dans les économies européennes

Analyse de la persistance d’un taux d’épargne élevé dans les économies européennes

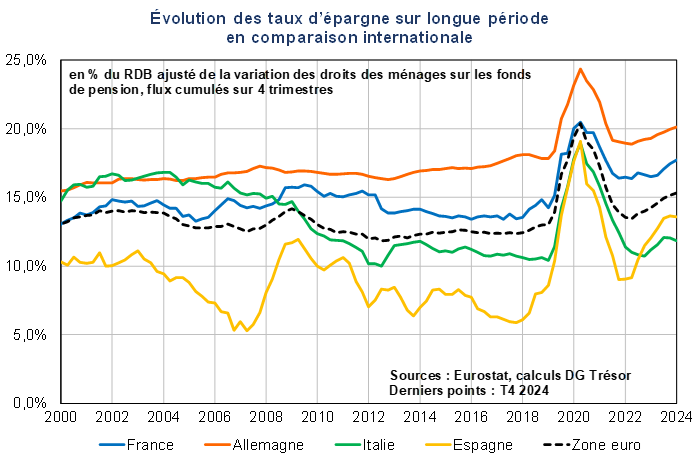

En zone euro, le taux d’épargne brute (qui s’obtient en rapportant l’épargne brute au revenu disponible brut ajusté de la variation des droits des ménages sur les fonds de pension) reste élevé, dépassant de +2,8 pts sa moyenne 2015-2019 au 4e trimestre 2024, avec des situations hétérogènes entre les pays. Les niveaux sont particulièrement élevés en Espagne (+6,3 pts), en France (+4,0 pts) et en Allemagne (+2,7 pts), mais équivalents à la moyenne 2015-19 en Italie (+0,9 pt).

Dans sa note de conjoncture de décembre 2024, l’Insee établit que les déterminants classiques (pouvoir d’achat du revenu et taux de chômage) ne suffisent pas à expliquer le niveau élevé de taux d’épargne en France et en Allemagne. La hausse de l’épargne s’expliquerait en partie par l’incertitude politique qui a prévalu dans ces deux pays en 2024, favorisant l’attentisme des ménages.

En Allemagne, selon le dernier diagnostic commun des instituts économiques allemands d'avril 2025, le rebond du pouvoir d’achat des ménages en 2024 a plutôt entraîné une hausse du taux d’épargne : les primes de compensation de l'inflation (qui donnaient la possibilité aux employeurs de verser jusqu'à 3 000 € de primes exonérées et en une fois jusqu’à fin 2024) auraient d’ailleurs été directement épargnées par les ménages face au fort climat d'incertitude qui perdure en Allemagne. L’atonie prolongée de l'activité s'accompagne en outre de craintes relatives à l'évolution du marché du travail, renforçant l’épargne de précaution. Le rapport annuel du Conseil allemand des experts économiques publié en novembre dernier souligne par ailleurs que la morosité de la conjoncture a entraîné un retard dans la considération et l'intégration de la hausse des salaires dans le comportement des ménages.

En Espagne, un premier facteur d’explication, également identifié en France et en Allemagne, est lié à l’écart entre le niveau observé de l’inflation et sa perception par les ménages, les ménages percevant avec retard le reflux de l’inflation. Cette perception est par ailleurs souvent guidée par les prix de l’énergie et les prix alimentaires, catégories qui ont justement le plus souffert de la poussée inflationniste en Espagne. Le deuxième facteur est lié au contexte de taux élevés, qui a eu un impact entre 2022 et 2024 : l’enquête sur les finances familiales de la Banque d’Espagne laisse entrevoir une accélération de l’amortissement de la dette des ménages sur cette période, d’autant plus que les prêts à taux variables sont les plus courants en Espagne. Enfin, l’impact des flux migratoires des dernières années a transformé la composition des ménages espagnols : avec 19 % de la population espagnole née à l’étranger, le poids de cette catégorie de population pourrait porter durablement le taux d’épargne espagnol vers le haut, leur propension à épargner étant plus élevée.

L’Italie constitue un cas à part, puisque son taux d’épargne est récemment revenu à sa moyenne historique, tandis que la hausse observée a été entièrement absorbée par l’investissement des ménages, soutenu par le Superbonus.