Flash Conjoncture Pays avancés - Analyse d’une balance commerciale américaine structurellement déficitaire

Analyse d’une balance commerciale américaine structurellement déficitaire

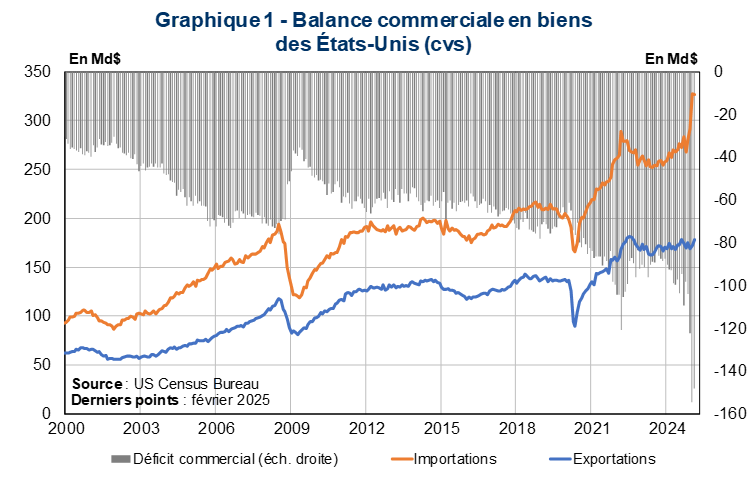

La décomposition sectorielle de la balance commerciale américaine en biens sur ces quinze dernières années montre plusieurs tendances : (i) une résorption progressive du déficit sur les "fournitures industrielles", qui s’est transformé en excédent depuis 2022, les États-Unis étant devenus exportateurs nets de pétrole depuis 2020 et le 1er exportateur mondial de gaz naturel liquéfié (GNL) depuis 2023, (ii) une nette dégradation du déficit des biens d’équipement depuis le début des années 2010 (–113 Md$ en 2024 contre –2 Md$ en 2010) et (iii) de celui des véhicules automobiles, qui a presque triplé en 15 ans (305 Md$ en 2024 contre –113 Md$ en 2010).

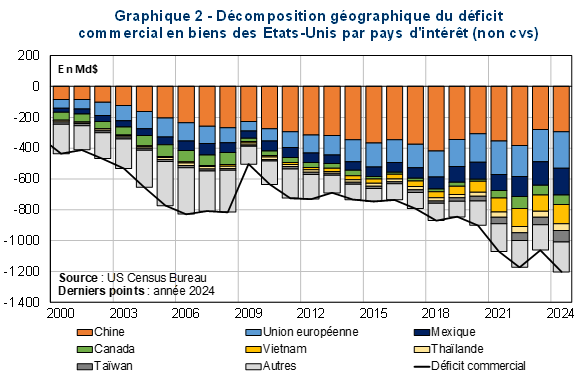

Géographiquement, les principaux déficits bilatéraux des États-Unis en 2024 s’établissent avec la Chine (–295 Md$), l’Union européenne (–236 Md$), le Mexique (–172 Md$) et le Vietnam (–123 Md$), avec des contributions au déficit commercial américain qui ont évolué au cours du temps (cf. graphique 2). Alors que les échanges avec la Chine représentaient 49 % du déficit commercial américain en biens en 2015, cette part a été réduite de moitié en 2024 (25 %), ce qui reflète notamment l’impact des premiers droits de douane imposés en 2018 et la stratégie de « découplage » menée vis-à-vis de la Chine. Cette baisse traduit toutefois en partie la mise en place de schémas de contournement, qui ont profité au Vietnam (dont la part est passée de 5 % du déficit en 2017 à 10 % du déficit en 2024) et Taïwan (hausse de 2 % à 6 %). La part de l’UE et du Mexique dans le déficit global a également augmenté, leur part passant respectivement de 13 % et 10 % en 2010, à 20 % et 14 % en 2024.

Bien que tous les partenaires commerciaux des Etats-Unis soient aujourd’hui touchés par des droits « réciproques » (mais suspendus depuis le 10 avril pour une durée de 90 jours), les pays et zones cités supra ont été particulièrement ciblés, reflétant une stratégie de réduction des déficits bilatéraux. Le taux appliqué sur l’UE est ainsi de +20 % tandis que le Vietnam, la Thaïlande et Taïwan se sont vu imposer des droits additionnels de respectivement +46 %, +36 % et +32 %. Le Mexique et le Canada avaient été les premiers ciblés par des droits additionnels de +25 % (sauf pour l’énergie et la potasse canadiennes, taxées à hauteur de +10 %) dès début février, de même que la Chine (+10 % dans un premier temps, grimpant à +125 % dans un contexte d’escalade commerciale entre les deux nations).