Flash conjoncture France - Comparaison des mouvements boursiers récents avec les crises précédentes

La Banque de France prévoit une reprise légère de l’activité au 1er trimestre 2025 à +0,2 % [soit la borne haute de sa fourchette de prévision des deux précédentes enquêtes], après −0,1 % au 4e trimestre.

• La Banque de France prévoit une reprise légère de l’activité au 1er trimestre 2025 à +0,2 % [soit la borne haute de sa fourchette de prévision des deux précédentes enquêtes], après −0,1 % au 4e trimestre.

• Le solde commercial mensuel se dégrade à −7,9 Md€ (après −6,5 Md€ en janvier) tandis que l’excédent mensuel des services (y.c. tourisme) s’améliore légèrement de +0,1 Md€ pour atteindre +4,1 Md€.

Zoom sur les récents mouvements boursiers en comparaison historique.

Suite aux annonces des droits de douane le 2 avril par l’administration Trump II, les indices boursiers ont connu d’importantes baisses. Le 9 avril, le Président américain a annoncé une pause de 90 jours des droits de douane réciproques pour 75 pays, tout en augmentant à nouveau les droits de douane sur la Chine. Cette contre-annonce a permis une remontée partielle des indices boursiers. En parallèle, les tensions sino-américaines escaladent : l’annonce de nouvelles augmentations croisées des droits de douane entre les 2 pays se succèdent quasi-quotidiennement.

Entre le 2 avril et le 9 avril (8 avril pour les indices américains – l’annonce de la pause tarifaire du 9 avril ayant eu lieu après la fermeture des bourses européennes et alors que les bourses américaines étaient ouvertes), les indices boursiers ont baissé de 13 % en France, 13 % en Allemagne, 11 % au Royaume-Uni, 15 % en Italie, 11 % en Espagne, et de 12 % aux États-Unis (S&P 500). La hausse de l’incertitude commerciale s’est également traduite par un fort accroissement de la volatilité des indices boursiers, à la fois aux États-Unis (+140 % pour le VIX US sur la période) et en Europe (+118 % pour le VIX Eurostoxx).

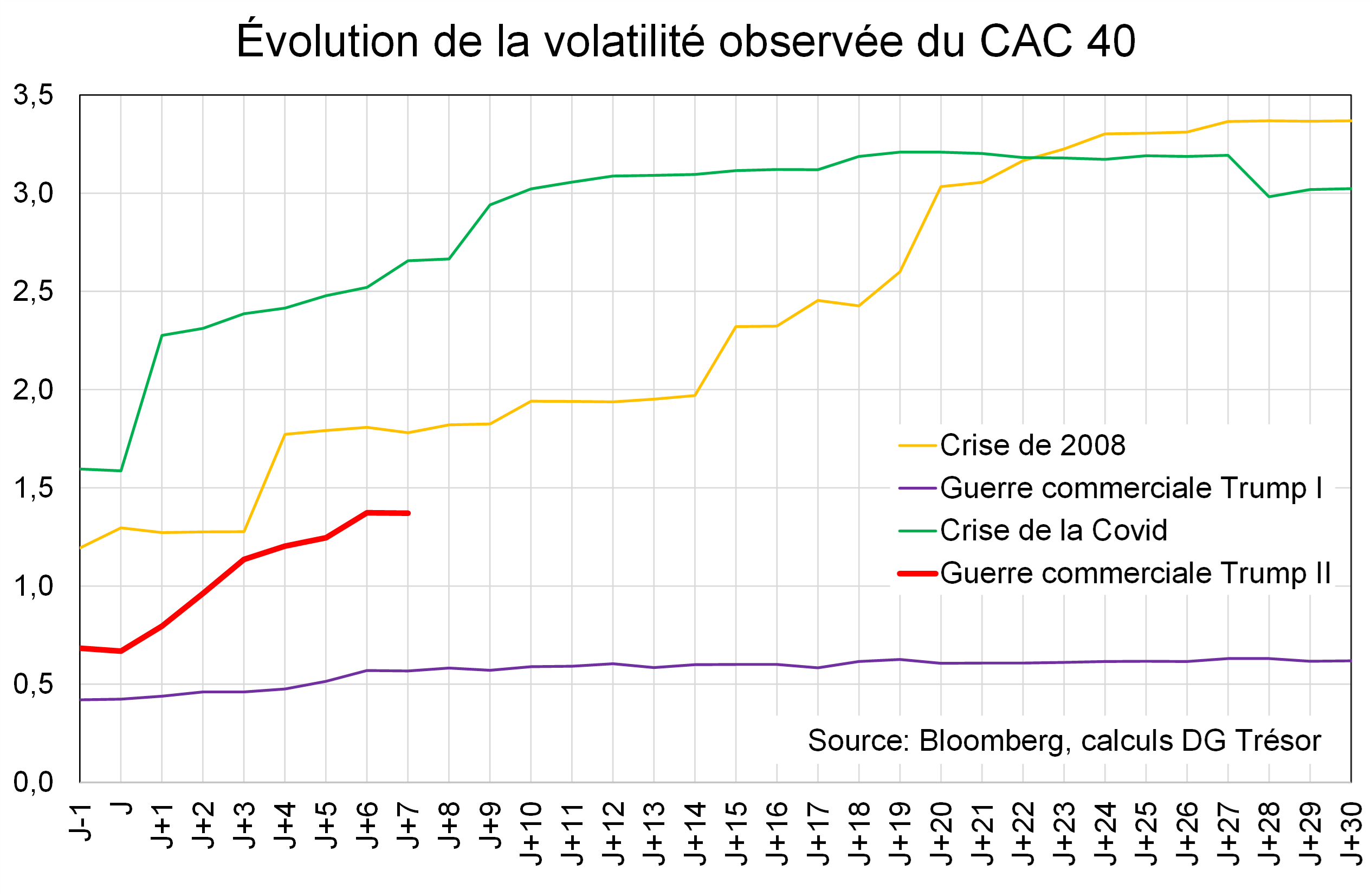

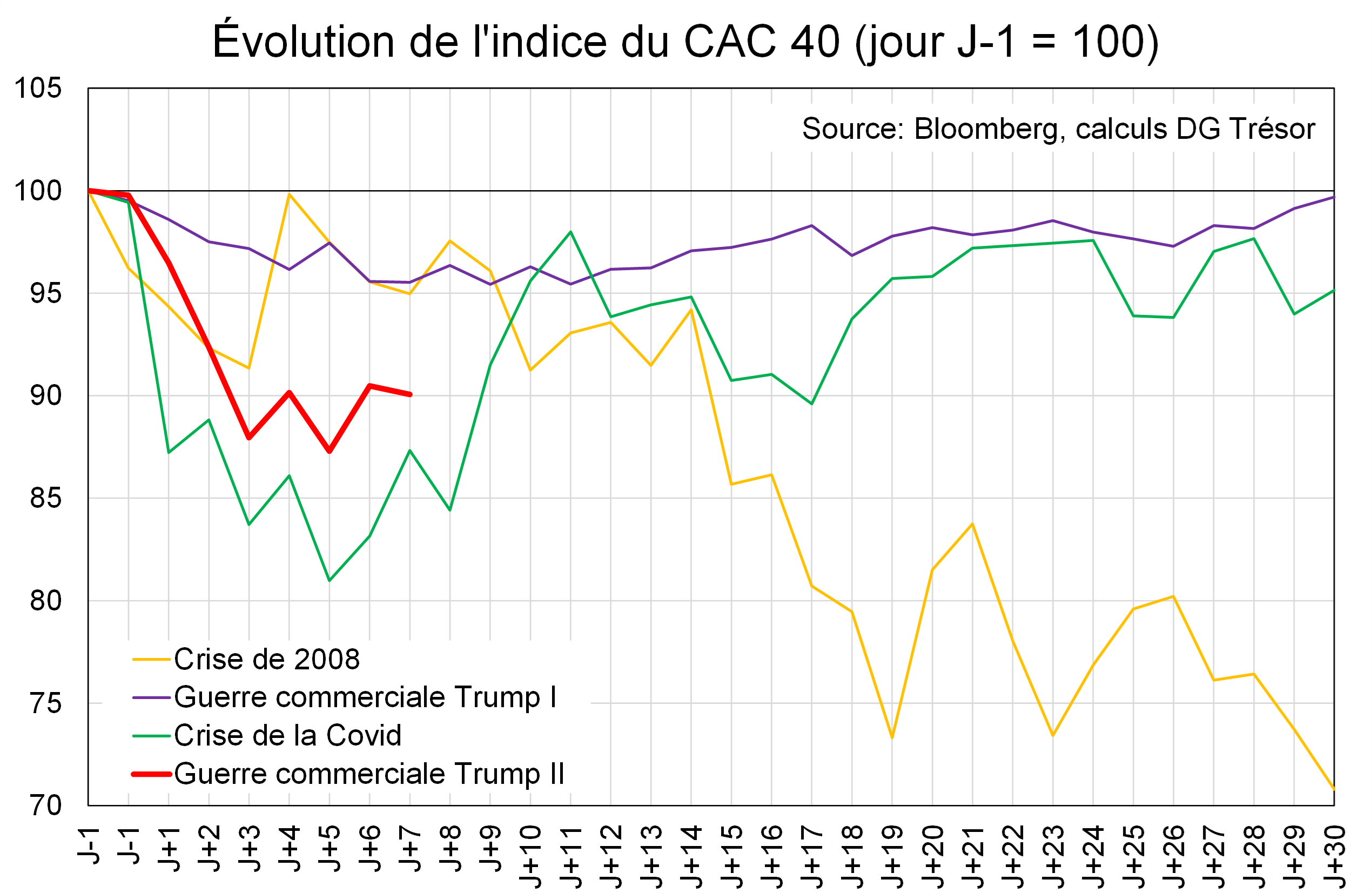

Pour contextualiser ces mouvements récents, il est intéressant de comparer les dynamiques du CAC 40 avec celles observées lors de la crise de 2008, du précédent épisode de guerre commerciale en 2018 et du début de la crise pandémique. Pour l’épisode de 2008, la date du 15 septembre 2008, jour de la faillite de Lehman Brothers est choisie comme jour J de début de la correction boursière ; pour le précédent épisode de guerre commerciale, la date du 15 juin 2018 est prise comme référence, jour de l’annonce de la hausse des droits de douane par l’administration Trump I ; pour la Covid, la date du 11 mars 2020 est choisie, jour de la déclaration par l’OMS de la pandémie de la Covid ; et pour l’épisode actuel, il s’agit de la date du 2 avril 2025.

Pour faciliter la comparaison entre ces 4 épisodes, l’indice du CAC 40 est fixé à 100 au jour J-1 correspondant.

L’analyse graphique de l’évolution de l’indice du CAC 40 montre que les pertes occasionnées par l’annonce des droits de douane par l’administration Trump II sont bien supérieures à ce qui été observé lors de l’épisode précédent de guerre commerciale en 2018 (voir graphique ci-dessous). Le profil des pertes cumulées ressemble plutôt à celui observé lors de la Covid. En outre, le profil de l’évolution du CAC 40 lors de la crise de 2008 est assez différent car les mesures prises à la suite de la faillite de Lehman Brothers (à J+4, soit le 19 septembre 2008, le Trésor américain avait proposé un plan de renflouement du système bancaire à hauteur de 700 milliards de dollars, en complément de l’action de la Réserve fédérale) ont temporairement rassuré les marchés : la correction des marchés a eu lieu dans un second temps.

Les récents rendements boursiers extrêmes, à la baisse et à la hausse, ont causé une augmentation très forte de la volatilité du CAC 40. La hausse de la volatilité observée du CAC 40 à J+7 est importante et sa dynamique est plutôt comparable à celles observées lors de la crise de 2008 et de la crise de la Covid (voir graphique ci-dessous). À J+7, la volatilité a ainsi doublé de 0,7 à 1,4 alors que la volatilité avait très peu augmenté en 2018. Si la volatilité de l’épisode actuel reste inférieure en niveau à celles des crises de 2008 et de la Covid, cela peut s’expliquer au moins en partie par le choix des dates de référence : à la différence de l’épisode actuel, la volatilité avait déjà augmenté avant le 15 septembre 2008 et le 11 mars 2020, respectivement.

L’épisode actuel doit néanmoins être analysé avec prudence, compte tenu du manque de recul et de l’incertitude extrême entourant les futurs développements autour de la politique commerciale.