Flash conjoncture France - Un zoom sur l’investissement en construction des entreprises et administrations publiques

Selon la plupart des prévisionnistes, une reprise de l'activité en construction n’interviendrait pas avant 2026 mais 2025 serait marqué par un premier ralentissement de la baisse. La Fédération française du bâtiment (FFB), qui prévoyait une forte baisse de l’activité en 2025, table désormais sur une baisse plus contenue à −2,6 %, deux fois moins qu’en 2024 (−5,5 %). L’Insee prévoyait aussi en mars une baisse plus modérée de l’activité dans le secteur de la construction en 2025.

• L’indice PMI composite définitif se redresse fortement en mars (+2,9 pt à 48,0 après −2,5 pt). Cette hausse est le résultat d’une forte amélioration de l’activité passée dans les services (+2,6 pt à 47,9, révisé de +1,3 pt, après –2,9 pt ; contribution de +2,2 pt) et d’une très forte amélioration de la production passée dans l’industrie (+4,1 pt à 48,6, révisé de −0,2 pt ; contribution de +0,7 pt).

• En février 2025, l’IPI dans l’industrie manufacturière s’améliore très nettement (+1,4 % en variation mensuelle après −0,5 %, révisé de +0,2 pt), porté par les secteurs des autres produits industriels (notamment par la métallurgie et la pharmacie). L’acquis d’IPI pour le 1er trimestre est quasi-nul (−0,1 %, pour l’industrie manufacturière et −0,2 % pour l’ensemble de l’industrie).

• Les immatriculations de voitures particulières se sont nettement repliées en mars après un rebond en février (−11,7 % après +7,2 %). Cette baisse s’explique par la contraction des ventes aux entreprises (−9,6 % après +7,6 %) ainsi que des ventes aux particuliers, celles-ci marquées par un plus fort contrecoup (−14,4 % après +6,8 %).

Un zoom sur l'investissement en construction des entreprises et administrations publiques.

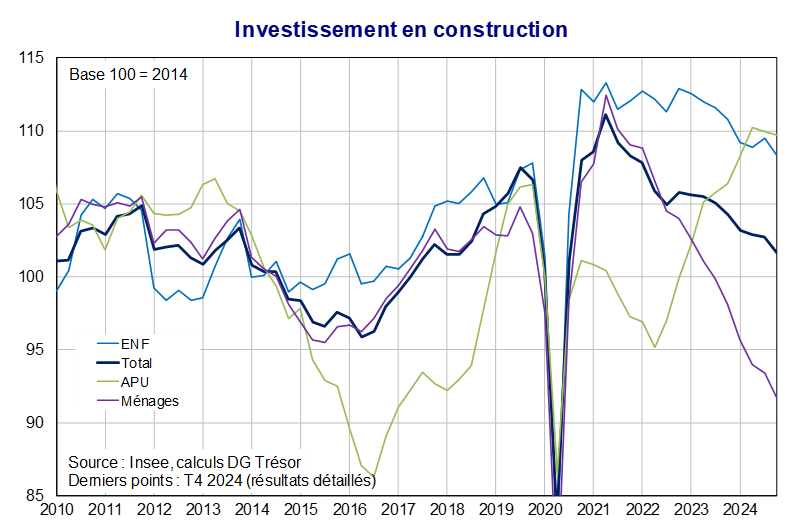

L’investissement en construction, qui recouvre le bâtiment et les travaux publics, représentait en France près de 300 Md€ en 2023 selon l’Insee, soit 45 % de l’investissement total et 11 % du PIB. Les entreprises réalisent environ le tiers (essentiellement résidentiel & non-résidentiel, avec une part limitée de travaux publics) de l’investissement total en construction, suivies des administrations publiques pour un cinquième (non-résidentiel et travaux publics). ; les ménages réalisent eux la moitié (résidentiel et travaux d’entretien-amélioration) de l’investissement total en construction. L’investissement des ménages est souvent le plus scruté, les problématiques liées au logement pouvant en particulier le placer au centre de l’attention, mais les investissements des deux autres secteurs institutionnels présentent aussi des dynamiques intéressantes.

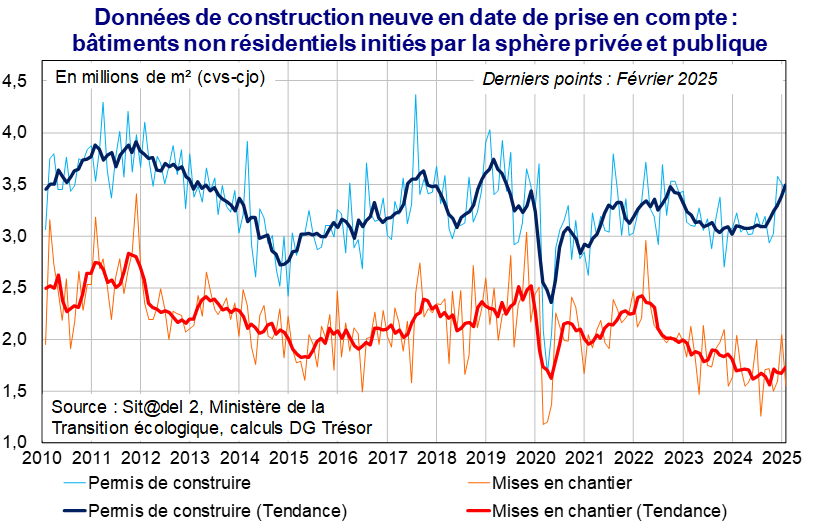

Après un rebond marqué post crise sanitaire, l’investissement des entreprises en construction s’est maintenu à un niveau élevé avant de légèrement décliner depuis le 1er trimestre 2023. Malgré un repli de −2,6 % en 2024 (après −0,5 % en 2023), il était ainsi encore supérieur de 6,4 % à son niveau moyen entre 2010 et 2019. Cela reflète en particulier la meilleure résistance de la construction non-résidentielle relativement à celle de logements et, comme pour les ménages, le dynamisme des travaux d’entretien-amélioration. Le nombre de nouveaux chantiers de bâtiments non-résidentiels (ou locaux) a certes nettement baissé depuis mi-2022, de −15 % en 2023 et −11 % en 2024, mais une large partie de cette baisse s’explique par celle des entrepôts et surfaces agricoles qui pèsent peu dans l’activité de construction.

Du côté des administrations publiques, l’investissement en construction suit un rythme de hausse soutenue depuis le 3e trimestre 2022 après un rebond partiel après la crise sanitaire. L’investissement public en construction – champ différent de l’investissement public total – a fortement progressé depuis le 3e trimestre 2022 et dépassait au 4e trimestre 2024 de 10 % son niveau moyen 2010-2019. L’investissement en construction des administrations publiques pourrait rester bien orienté en 2025, avant un repli en 2026, année d’élections municipales. C’est en tout cas ce que l’on constate historiquement : l’évolution de l’investissement public en construction suit le cycle électoral local, surtout municipal, et les années précédant une élection se traduisent généralement par une hausse des investissements, avant un repli l’année du scrutin.

Selon la plupart des prévisionnistes, une reprise n’interviendrait pas avant 2026 ; l’année 2025 serait encore marquée par une baisse de l’activité en construction toutefois moins marquée qu’en 2024. Ainsi, la Fédération française du bâtiment, qui prévoyait une forte baisse de l’activité en 2025, table désormais sur une baisse plus contenue. Selon sa prévision actualisée en mars, la FFB prévoit une baisse d’activité en bâtiment (chiffre d’affaires en volume) limitée à −2,6 % contre −5,6 % prévus en décembre 2024 ; l’activité se replierait ainsi deux fois moins qu’en 2024 (−5,5 %). La FFB justifie cette révision par les meilleurs chiffres constatés de mises en chantier et par les mesures du PLF 2025, en particulier sur le PTZ et MaPrimeRenov’. Dans sa Note de conjoncture de mars, l’Insee prévoit une baisse plus modérée de l’activité dans le secteur de la construction en 2025, l’acquis de croissance se situant à −1,3 % après −2,8 % sur l’ensemble de l’année 2024.