Flash Conjoncture Pays avancés - Les exportations britanniques d’or non monétaire augmentent fortement

Les exportations britanniques d’or non monétaire augmentent fortement

Le prix de l’or a dépassé pour la première fois, le 14 mars, le seuil symbolique de 3 000 $ l’once (31 grammes). En progression de manière quasi-continue depuis le milieu d’année 2022 (l'once valait 1 800 $ fin juin 2022), il a enregistré une croissance particulièrement marquée depuis trois mois (2 650 $ fin 2024). Selon l'organisation professionnelle World Gold Council, la forte hausse des prix de l’or est principalement attribuable aux achats de banques centrales, principalement de pays émergents. Ces achats sont en forte progression depuis 2022 : ils ont été supérieurs à 1 000 tonnes par an de 2022 à 2024 contre moins de 500 tonnes par an sur la période 2010-2021.

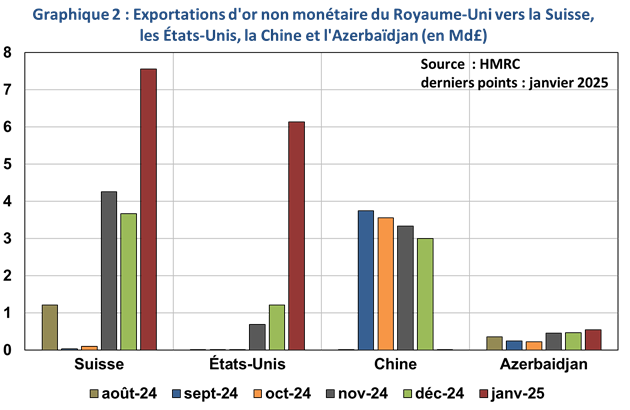

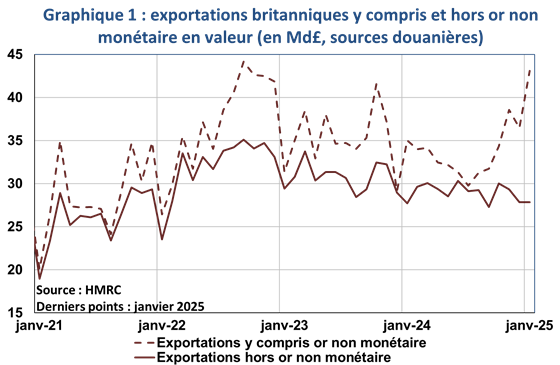

Ces mouvements ont des répercussions sur les échanges extérieurs du Royaume-Uni, car Londres est la première place mondiale pour les échanges d’or. Selon les données douanières britanniques (HMRC), les exportations physiques d’or non monétaire (l’or non monétaire est l’or qui n’appartient pas à la Banque d’Angleterre) ont été multipliées à 3,5 entre octobre 2024 (4,3 Md£) et janvier 2025 (15,3 Md£). Elles représentaient en janvier 2025 plus du tiers des exportations totales recensées par le HMRC. Ces échanges ont un effet nul sur le PIB car une hausse des exportations d’or non monétaire donne lieu à une baisse équivalente des stocks. La hausse des échanges d’or peut toutefois ponctuellement biaiser les modèles de prévision en temps réel de l’activité, à l’instar du GDPNow aux États-Unis qui a surréagi à la hausse des importations d’or outre-Atlantique (cf. Flash Conjoncture Pays Avancés du 11 mars 2025).

En 2024, les exportations britanniques d’or non monétaire ont principalement été soutenus par les achats des pays émergents, notamment la Chine et, dans une moindre mesure, l’Azerbaïdjan. Ces deux pays concentrent plus de la moitié des exportations d’or non monétaire britanniques entre janvier et octobre 2024. Au-delà du rôle traditionnel de l'or comme valeur refuge en période de tensions géopolitiques, la hausse de la demande pourrait aussi refléter une volonté des banques centrales de privilégier une gestion plus active de leurs réserves dans un contexte de forte augmentation des prix et de diversifier leurs avoirs au-delà d’obligations américaines. Les données douanières ne reflètent pas l’intégralité des mouvements vers les pays émergents du fait de l’entreposage de lingots par la BoE pour le compte d’autres banques centrales : ces achats ne sont pas comptabilisés comme des exportations par les douanes si les lingots restent au Royaume-Uni.

L’augmentation des exportations d’or non monétaire s’explique aussi par des flux spécifiques vers la Suisse ces trois derniers mois et vers les États-Unis en janvier 2025. Elle correspond à des achats d’or des États-Unis alimentés par des craintes d’instauration de droits de douane sur l’or. Une part importante du transfert d’or depuis le Royaume-Uni vers les États-Unis n’est cependant pas directement observée dans les statistiques de commerce dans la mesure où une grande partie des lingots transitent par la Suisse. Les normes des lingots utilisés par la place de Londres (lingots de 12,5 kg) et celle de la bourse des matières premières de New-York (lingots de 1 kg) diffèrent, ce qui nécessite la transformation des lingots dans des raffineries suisses pour ajuster leur taille, alors que leurs exigences de teneur en or sont similaires.