Flash conjoncture France - Utilisation de l’analyse factorielle : exemple avec des données financières

L’Insee prévoit une légère reprise de l’activité au 1er trimestre 2025 (+0,1 %, révisé de −0,1 pt par rapport à la note de conjoncture de décembre 2024), après une baisse en trompe-l’œil de l’activité au 4e trimestre 2024 (−0,1 %) en raison du contrecoup des Jeux olympiques et paralympiques (JOP), puis une hausse de +0,2 % au 2e trimestre.

• L’Insee prévoit une légère reprise de l’activité au 1er trimestre 2025 (+0,1 %, révisé de −0,1 pt par rapport à la note de conjoncture de décembre 2024), après une baisse en trompe-l’œil de l’activité au 4e trimestre 2024 (−0,1 %) en raison du contrecoup des Jeux olympiques et paralympiques (JOP), puis une hausse de +0,2 % au 2e trimestre. L’acquis de croissance pour 2025 au 2e trimestre serait de +0,4 %.

• Pour 2025, l’OCDE révise sa prévision de croissance pour la France en légère baisse à +0,8 % (−0,1 pt) et laisse inchangée sa prévision pour 2026 à +1,0 %.

• En mars, l’indicateur synthétique du climat des affaires de l’Insee s’améliore légèrement de nouveau, mais demeure sous sa moyenne de long terme (+1 pt à 97).

Zoom sur l'utilisation de l'analyse factorielle pour la construction d'indices de conditions financières trimestriels.

L'analyse factorielle est une méthode statistique permettant de simplifier, explorer et mieux comprendre des ensembles de données complexes. L'analyse factorielle permet en effet de synthétiser l’information commune à un ensemble de données au sein d’un nombre restreint de nouvelles variables, appelées facteurs ou composantes principales (en cas d’Analyse en Composantes Principales ou ACP). Le 1er facteur résume le plus efficacement la dynamique de l’ensemble des données ; le 2e facteur, des mouvements secondaires mais concernant encore une large part des données, et ainsi de suite.

Ces techniques sont notamment utilisées par l’Insee et la Banque de France pour la construction des climats des affaires. Certains sous-soldes de ces enquêtes sont assez corrélés entre eux : l’analyse factorielle permet à ce titre d’extraire le signal d’ensemble et de le résumer en 1 variable. Par exemple, le climat global de l’Insee est construit à partir d’une analyse factorielle dynamique sur une trentaine de soldes d’opinion. La Banque de France effectue, quant à elle, une analyse en composantes principales pour construire ses indices sectoriels.

Ces techniques sont également utiles pour construire des indicateurs de suivi de la stabilité financière : l'indice des conditions financières de la Réserve fédérale de Chicago, qui fait référence pour évaluer les conditions financières aux États-Unis, est construit à l’aide de modèles factoriels. En Europe, plusieurs institutions, comme la Banque centrale européenne (BCE) ou la Banque de France ont également construit de tels indices. Par exemple, Petronevich et Sahuc de la Banque de France ont développé en 2019 un indice des conditions financières pour la zone euro (ACP, pondérée selon la volatilité), tout comme Arrigoni, Bobasu et Venditti de la BCE en 2020 (agrégation pondérée des indicateurs).

Afin de mieux comprendre l’indicateur agrégé final, il est utile de procéder par étapes, en regroupant les indicateurs financiers par groupe dont on extrait une ou plusieurs composantes. Dans le cas français, on peut sélectionner 70 indicateurs financiers dans 6 groupes : taux de change (effectif et bilatéraux), indices boursiers, incertitude (spreads souverains, volatilité boursière, etc.), crédit (domestique), taux d’intérêt (du court au long terme), prix des matières premières. Le jeu de données regroupe à la fois des données françaises, européennes, et de certaines économies avancées.

Chaque groupe de données fait l’objet d’une 1ère analyse par composantes principales. Pour tous les groupes de données, à l’exception du groupe « incertitude », la 1ère composante explique une très large partie de la variance de chaque groupe. Pour les 6 groupes de données, 7 facteurs sont donc conservés (dont 2 pour le groupe « incertitude » afin que les deux facteurs expliquent plus de 50 % de la variance du groupe) pour réaliser la deuxième étape de l’analyse factorielle. Les deux premières composantes obtenues, qui expliquent près de 55 % de la variance des 7 facteurs précédemment sélectionnés, permettent ainsi de rendre de compte d’une grande partie des conditions financières en France.

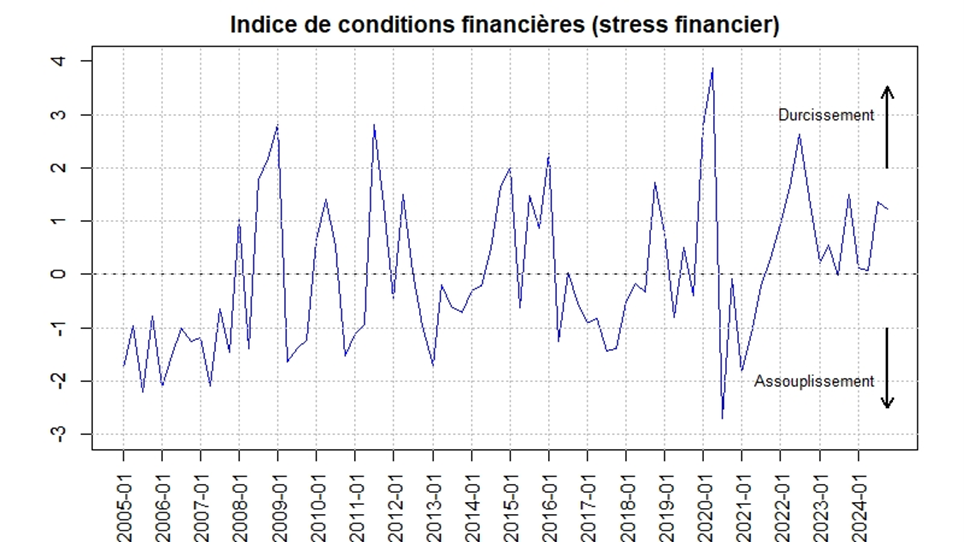

La 1ère composante traduit principalement le stress financier (graphique ci-dessous). La volatilité des indices boursiers y contribue en effet positivement, tandis que la croissance des indices boursiers et celle des prix des matières premières y contribuent négativement. Autrement dit, plus la volatilité (corrigée de la croissance des indices boursiers) est importante, plus les conditions financières se durcissent et inversement. L’indice est notamment élevé autour de la crise financière mondiale de 2008. Le stress financier se durcit à nouveau au moment de la crise des dettes souveraines européennes en 2011-2012. Le stress financier augmente fortement au début du Covid avant de se relâcher très rapidement suite à la mise en œuvre des mesures d’urgence. Il réaugmente au moment de l’agression russe en Ukraine.

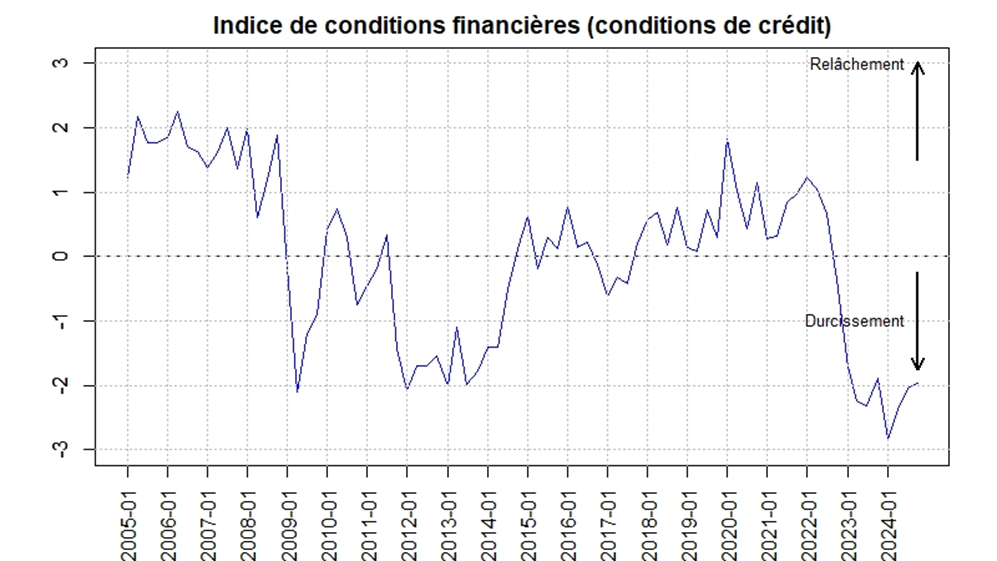

La 2e composante traduit les conditions de crédit (graphique ci-dessous). La croissance du crédit aux ménages (dont crédits immobiliers) contribue positivement à cette composante, tandis que les spreads souverains à 10 ans y contribuent négativement. Les conditions de crédit étaient particulièrement souples au cours de la deuxième moitié des années 2000, jusqu’au moment de la crise financière mondiale. La double crise de la fin des années 2000-début des années 2010 (crise mondiale puis crise européenne des dettes souveraines), qui a causé un net ralentissement du crédit, apparaît nettement ; d’autant que la hausse concomitante des spreads souverains contribue négativement à l’indice. Après une période d’amélioration lors de la 2e moitié des années 2010 (sans retour aux niveaux de 2005-2008 pour autant), les conditions de crédit redeviennent mauvaises à partir de 2022, en raison du choc inflationniste qui a provoqué une remontée des taux d’intérêt (mais également des spreads souverains), entraînant un repli de la production de crédits aux ménages.

Dans une certaine mesure, cet indicateur peut rendre compte des cycles de croissance et de récession (ou du moins de ralentissement de l’activité). À noter que le Covid n’a pas provoqué de durcissement notable des conditions de crédit, compte tenu de la nature très spécifique du choc et la rapide mise en place des mesures d’urgence.