Flash conjoncture France - Airbus : une progression annoncée en 2025

Les résultats détaillés des comptes nationaux de l’Insee confirment le recul de la croissance du PIB de −0,1 % (+0,0 pt par rapport à la première estimation) au 4e trimestre après +0,4 % au 3e trimestre 2024.

• Les résultats détaillés des comptes nationaux de l’Insee confirment le recul de la croissance du PIB de −0,1 % (+0,0 pt par rapport à la première estimation) au 4e trimestre après +0,4 % au 3e trimestre 2024. Les composantes de la demande sont peu modifiées : la révision à la baisse de la consommation est contrebalancée par une progression des exportations. Aussi, la contribution de la demande intérieure à la croissance baisse de −0,1 pt à 0,2 pt mais progresse pour le commerce extérieur. La croissance pour l’année 2024 s’établit bien à +1,1 %.

• En février, l’indice des prix à la consommation (IPC) continue de baisser : l'inflation sur un an baisserait à +0,8 % après +1,7 % selon l’estimation provisoire de l’Insee.

• Selon l’enquête mensuelle de l’Insee, la confiance des ménages progresse d’un point à 93 en février.

• En janvier, la consommation des ménages en biens recule (−0,5 % après +0,7 %) ; cette baisse est due au recul des achats de biens fabriqués (−2,4 %), en particulier des achats de biens durables.

• L’indice des prix de production de l’industrie française progresse de nouveau sur un mois en janvier (+0,9 % après +0,7 % en décembre), mais ceux des produits destinés au marché français ralentissent (+0,7 % après +0,9 %).

• En décembre 2024, la production dans les services ralentit (+0,2 %), après une augmentation en novembre (+0,7 %), en raison d’un recul de la production dans tous les secteurs contrebalancés par la forte hausse dans les transports et l’entreposage.

Zoom sur les perspectives d'exportations aéronautiques à l'horizon 2025.

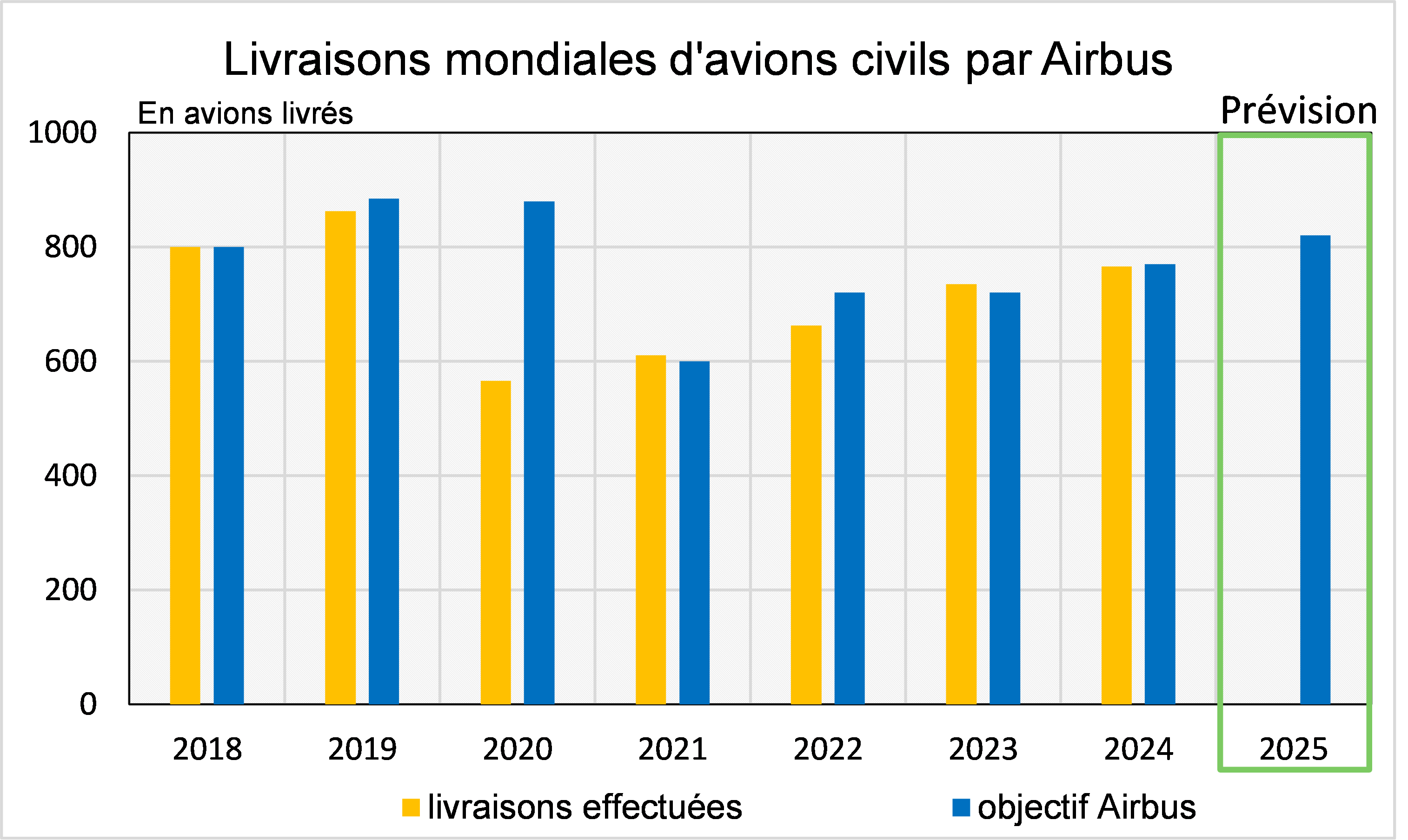

Mi-février, Airbus a présenté ses objectifs de livraison pour 2025, prévoyant 820 aéronefs, soit une hausse de +7,0 % par rapport aux 766 avions livrés en 2024.

Si Airbus prévoit une accélération des livraisons en 2025, la montée en cadence reste ralentie par des tensions persistantes sur l’approvisionnement. Airbus cite notamment l’entreprise Spirit AeroSystems (fournisseur de fuselages, ailes et supports de réacteurs), dont elle a racheté certaines filiales en juin 2024. C’est notamment la production de fuselage de l'A350 aux États-Unis et à Saint-Nazaire ; des ailes et du fuselage central de l'A220 à Belfast et à Casablanca ; ainsi que des pylônes de l'A220, aux États-Unis.

Par ailleurs, Airbus précise que son estimation ne tient pas compte des éventuelles perturbations du commerce mondial ni de l’impact potentiel de probable nouveaux tarifs douaniers, qui pourraient affecter aussi bien l’entreprise directement que ses chaînes d’approvisionnement.

En détail, le plan de production par avions reste conforme à l’annonce de juin 2024, c’est-à-dire : 14 A220 par mois dès 2026 (contre 6 livrés en moyenne en 2024) ; 75 A320 par mois en 2027 (contre 50 livrés en moyenne en 2024) ; 4 A330 par mois dès 2025 (contre 3 livrés en moyenne en 2024) et 12 A350 par mois en 2028 (contre 5 livrés en moyenne en 2024).

Pourtant, en octobre, Airbus révélait que les contraintes de production pesaient particulièrement sur l’A350, et dans une moindre mesure sur l’A220 et l’A320. Ainsi, avec un objectif de 820 livraisons en 2025, la montée en cadence des livraisons d’aéronefs ne serait pas linéaire, et différenciée par modèle.

En 2025, l’accélération concernerait principalement l’A220, produit exclusivement aux États-Unis et au Canada, et dont l’impact sur l’activité en France est limité. À l’inverse, l’A350 et l’A330, assemblés en France, connaîtraient une stagnation, et entraineraient donc peu d’activité supplémentaire dans l’hexagone. Néanmoins, la montée en gamme au sein de la famille A320, portée par la hausse des livraisons d’A321neo aux dépens des A319 et A320, soutiendrait la valeur ajoutée des exportations françaises, via les livraisons depuis l’Allemagne et la Chine bien plus intégrées que les lignes nord-américaines. La part des A321 dans l’ensemble des A320 est passée de 51 % en 2022 à 60 % en 2024, et cette tendance à la hausse devrait se poursuivre en 2025.

À terme, l’accélération des livraisons serait plus marquée en 2026 et 2027, en raison de l’ouverture de deux nouvelles lignes de production d’A320 en Chine et aux États-Unis au deuxième semestre 2025. Si toutes les montées en cadence annoncées sont atteintes, Airbus livrerait environ 1 260 avions en 2028, soit une hausse de +64 % par rapport à 2024.