Flash conjoncture France - Perspectives d’investissement des ménages en construction

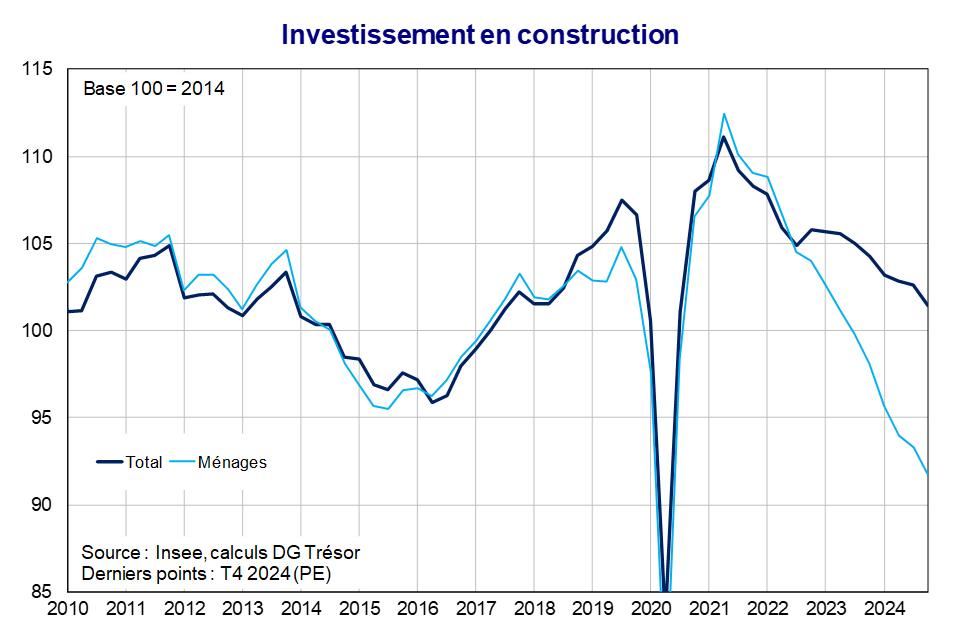

Les ménages représentent une part prépondérante de l’investissement total en construction ; leurs investissements correspondent à de la construction de bâtiments résidentiels et à des travaux d’entretien-amélioration. Depuis le point haut atteint après la crise sanitaire au T2 2021, l’investissement en construction des ménages a continuellement baissé pour finalement se placer −10 % sous sa moyenne 2010-19 au T4 2024. En 2025, des facteurs de soutien devraient favoriser un retour de la demande.

• L’indice PMI (flash) se dégrade nettement en février (–3,1 pt à 44,5) et se situe au plus bas depuis septembre 2023 : il remonte légèrement dans l’industrie (+0,5 pt à 45,5) mais baisse fortement dans les services (–3,7 pt à 44,5). Ce signal est plutôt négatif pour l’économie française mais est isolé.

• En effet, selon les enquêtes de l’Insee en février l’indicateur de climat des affaires France s’améliore de nouveau et se rapproche de sa moyenne de long terme (+1 pt à 96). Le climat des affaires s’améliore dans les services (+2 pt à 98) et dans l'industrie (+1 pt à 97, plus haut depuis septembre) ; il est stable dans le commerce de détail (inchangé à 97 pour un troisième mois consécutif) ; il se détériore dans le bâtiment (−1 pt à 98). Il reste inférieur à sa moyenne dans tous les secteurs.

• L’inflation en glissement annuel augmente en janvier de +1,7 %, après +1,3 % en décembre. Cette hausse de l’inflation sur un an s’explique par l’accélération des prix des services et de l’énergie ainsi que par le rebond des prix des produits manufacturés.

Zoom sur l'investissement des ménages en construction et ses perspectives à l'horizon 2026.

L’investissement en construction couvre une part importante de l’investissement total [45 % en 2024] et représentait 293 Md€ en 2024. Il se compose d’une part du bâtiment [80 % de l’investissement en construction environ] : un quart correspond à la construction de bâtiments résidentiels (ou logements neufs, c’est-à-dire appartements, maisons), un cinquième à des bâtiments non-résidentiels (ou locaux, c.-à-d. bureaux, usines, écoles) et le reste (un peu plus de la moitié) à de l’entretien-amélioration pour maintenir ou améliorer l’état d’un bâtiment par de gros travaux (i.e. travaux d’isolation, remplacement de chaudière). D’autre part, et plus marginalement, de l’investissement en génie civil [à hauteur de 20 %] qui correspond aux travaux publics, soit l’ensemble des activités liées à l’aménagement urbain et public (routes, voiries, réseau électrique).

Les ménages représentent une part prépondérante [37 %] de l’investissement total en construction ; leurs investissements correspondent à de la construction dans le bâtiment résidentiel [40 %, logements neufs, c’est-à-dire appartements, maisons] et à des travaux d’entretien-amélioration [60 %].

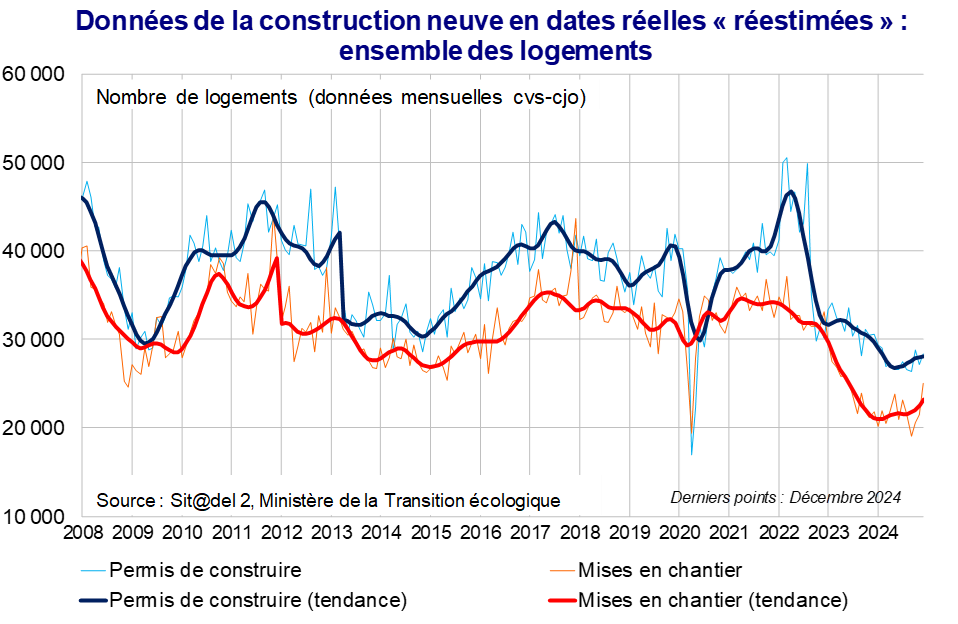

Depuis le point haut atteint après la crise sanitaire, au 2e trimestre 2021, l’investissement en construction des ménages a continuellement baissé, pour finalement se placer −10 % sous sa moyenne 2010-2019 au 4e trimestre 2024. Aux difficultés d’offre qui ont pénalisé la construction courant 2022 se sont ajoutées des difficultés de demande, en lien avec la dégradation des conditions de financement des ménages. Le nombre de logements commencés s’est ainsi replié pour retrouver dès le 4e trimestre 2022 son niveau moyen de 2010-2019. En 2024, les mises en chantier de logements ont retrouvé un taux de croissance mensuel moyen positif (+1,8 % après −2,5 % en 2023 et −0,4 % en 2022), mais elles demeurent à un bas niveau à 260 000 mises en chantier annuelles soit −32 % que la moyenne annuelle 2010-2019.

En 2025, des facteurs de soutien devraient favoriser un retour de la demande, pénalisée en 2023 et 2024 par l’incertitude, politique notamment, et par la dégradation des conditions de financement des ménages. L’hypothèse de leur amélioration et la relative stabilisation des mises en chantier et permis de construire de logements en 2024 iraient en faveur d’un ralentissement de la contraction de l’investissement des ménages en construction. Il ne se redresserait toutefois pas encore, compte-tenu des baisses passées des mises en chantier résidentielles et de leurs délais de transmission à l’activité en construction (7 à 10 trimestres). Un redressement de l’investissement en construction des ménages n’interviendrait pas avant 2026.