Flash Conjoncture Pays avancés - États-Unis : les coûts du logement entretiennent la pression inflationniste

États-Unis : les coûts du logement entretiennent la pression inflationniste

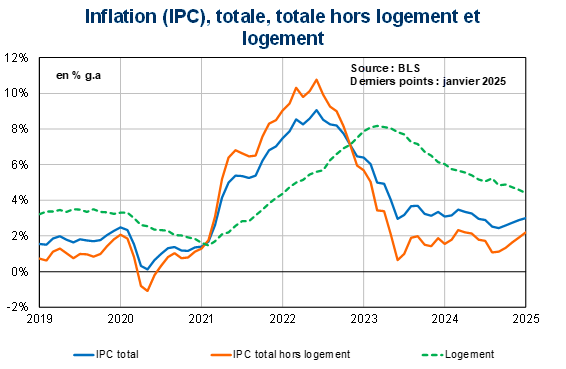

En janvier, l’inflation totale (mesurée par l’IPC) est en hausse aux États-Unis, s’établissant à +3,0 % en glissement annuel, après +2,9 % en décembre. L’inflation sous-jacente, qui exclut l’alimentation et l’énergie, augmente également et s’élève à +3,3 % (après +3,2 %), soutenue par une hausse encore forte des prix du logement. L’inflation du logement a connu un pic plus tardif (en mars 2023) que l’inflation hors logement (juin 2022), et son reflux est nettement plus lent. En effet, tandis que l’inflation hors logement s’est établie à +2,2 % (après +1,9 %) en janvier, celle du logement a atteint +4,4 % (après +4,6 %).

Ainsi, le logement est le principal facteur contribuant à maintenir l’inflation à un niveau élevé. Les deux principales composantes de l’inflation liée au logement sont le loyer des résidences principales et le loyer équivalent des propriétaires (les« loyers imputés »), qui estime le coût qu’un propriétaire paierait pour louer son propre logement. Ces deux composantes reflètent l’évolution des prix du logement, qu’il soit loué ou possédé, et représentent plus du tiers (poids de 34 %) de l’IPC total, selon les estimations du Bureau of Labor Statistics (BLS) de décembre 2024.

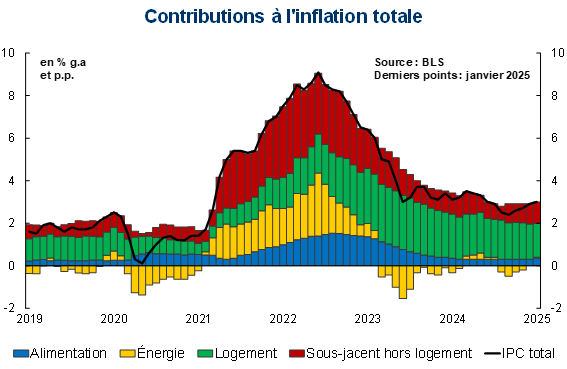

Depuis 2021, la contribution du logement à l’inflation totale a progressivement augmenté, atteignant un pic en mars 2023. Bien qu’en recul, elle demeure toutefois significative, contrastant avec l’énergie, dont la contribution a parfois été négative, et l’alimentation, dont l’impact s’est réduit au fil du temps avant de se stabiliser début 2024. En janvier 2025, l’inflation liée au logement a ainsi contribué à hauteur de +1,6 pt à l’inflation totale (sur +3,0 %) alors que l’alimentation et l’énergie ont contribué pour respectivement +0,3 pt et +0,1 pt. À titre de comparaison, pour une inflation moyenne de +1,8 % en 2019, les contributions du logement, de l’alimentation et de l’énergie étaient de respectivement +1,1 pt, +0,2 pt et −0,2 pt.

Suite à la publication de l’inflation de janvier qui a surpris à la hausse, la prévision d’inflation en temp réel ("nowcasts") de la banque de Cleveland de la Reserve Fédérale américaine (Fed) pour février a été revue à la hausse à +2,8 % au 13 février (+0,2 pt, par rapport au nowcast initial du 3 février). L’inflation sous-jacente demeurerait plus élevée, à +3,2 % (+0,2 pt). Ces "nowcasts" sont des estimations de l'inflation qui s’appuient sur un modèle exploitant des données de prix disponibles à différentes fréquences, telles que les prix quotidiens du pétrole, les prix hebdomadaires de l'essence et les IPC mensuels passés.

Compte-tenu des dernières données suggérant un ralentissement du recul l’inflation et de l’accroissement des tensions commerciales qui pourrait alimenter l’inflation, la perspective d’un maintien des taux à des niveaux élevés pendant longtemps reste plausible. Jerome Powell, président de la Fed, a d’ailleurs indiqué le 12 février devant le la commission du Sénat sur la banque, le logement et les affaires urbaines , que la Fed maintiendra une politique restrictive si l’inflation reste élevée. Selon l’outil FedWatch du CME Group, les marchés anticipaient, au 14 février, un statu quo sur les taux d’intérêt lors de la réunion des 18 et 19 marsdu comité de politique monétaire de la Fed (FOMC).