Flash conjoncture France - Expliquer l’écart entre l’évolution de la production et de la valeur ajoutée industrielle

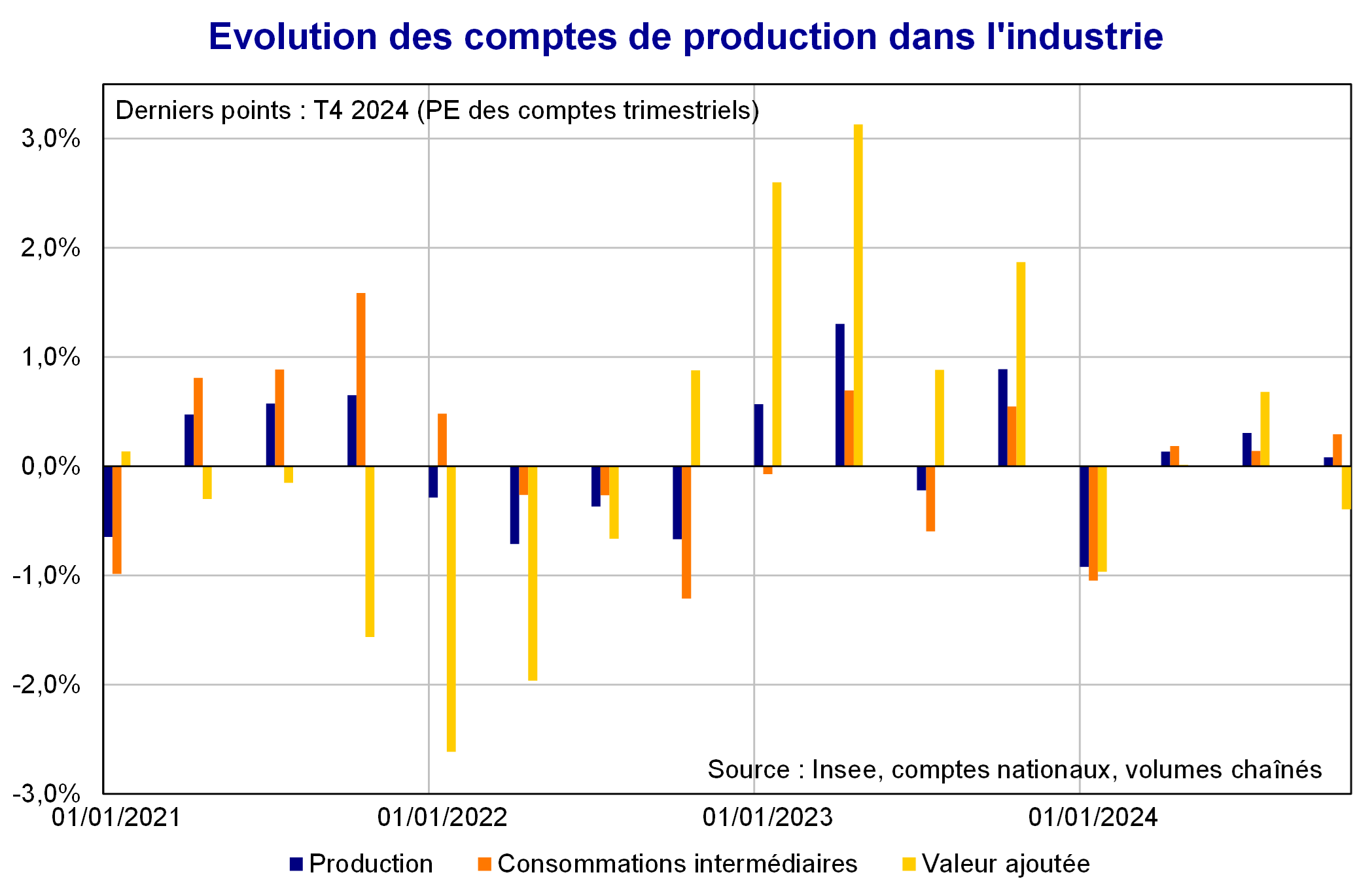

Au quatrième trimestre 2024, la production industrielle a légèrement augmenté mais, en raison d’une hausse des consommations intermédiaires plus importante, la valeur ajoutée a diminué. Depuis 2021, certains secteurs, comme la cokéfaction-raffinage, voient leur valeur ajoutée fortement progresser, tandis que d’autres adaptent leur consommation d’intrants pour améliorer leur rentabilité.

• L’indice composite PMI pour la France est stable en janvier (+0,1 pt à 47,6 après +1,6 pt), toujours éloigné de ses niveaux historiques. L’indice dans l’industrie se redresse pourtant fortement (+3,1 pt à 45,0 après −1,2 pt), fort d’un solde d’opinion sur la production passée qui s’améliore nettement : c’est cette fois l’indice dans les services qui ne suit pas le même rythme (−1,1 pt à 49,3 après +2,4 pt).

• L’indice de production industrielle fléchit dans la manufacture (−0,7 % après +0,2 %), dégradé par la fabrication de matériels de transport.

• Le solde touristique est quasiment stable en décembre et progresse sur le trimestre (+2,9 Md€). En revanche, le déficit commercial recule (−3,9 Md€ après −6,3 Md€).

• Les immatriculations de véhicules neufs subissent un fort contrecoup au mois de janvier (−7,3 % après +7,2 %).

Zoom sur l’écart entre la production et la valeur ajoutée dans l’industrie.

Expliquer l’écart entre l’évolution de la production et de la valeur ajoutée industrielle

Dans la première estimation des comptes nationaux du 4e trimestre 2024, la production dans l’industrie (manufacturière) a connu une légère hausse (+0,2 %), alors que sa valeur ajoutée a un peu diminué (−0,4 %) : les consommations intermédiaires (+0,3 %) ont progressé plus rapidement que la production. A l’horizon d’un trimestre, une évolution de ce genre peut traduire des comportements d’ajustement des entreprises, qui augmentent temporairement l’usage d’intrants (au sens large, y compris de services comme les livraisons) pour pallier des contraintes opérationnelles ou répondre à des fluctuations ponctuelles de la demande. Ces évolutions contraires peuvent paraître contre-intuitives, mais il n’est pas si rare d’observer une variation trimestrielle de la valeur ajoutée qui soit en miroir de la production, même après publication des résultats définitifs. Annuellement, ce constat est également apparent : la production a progressé en 2015 et en 2016 mais la valeur ajoutée avait légèrement décliné sur la même période.

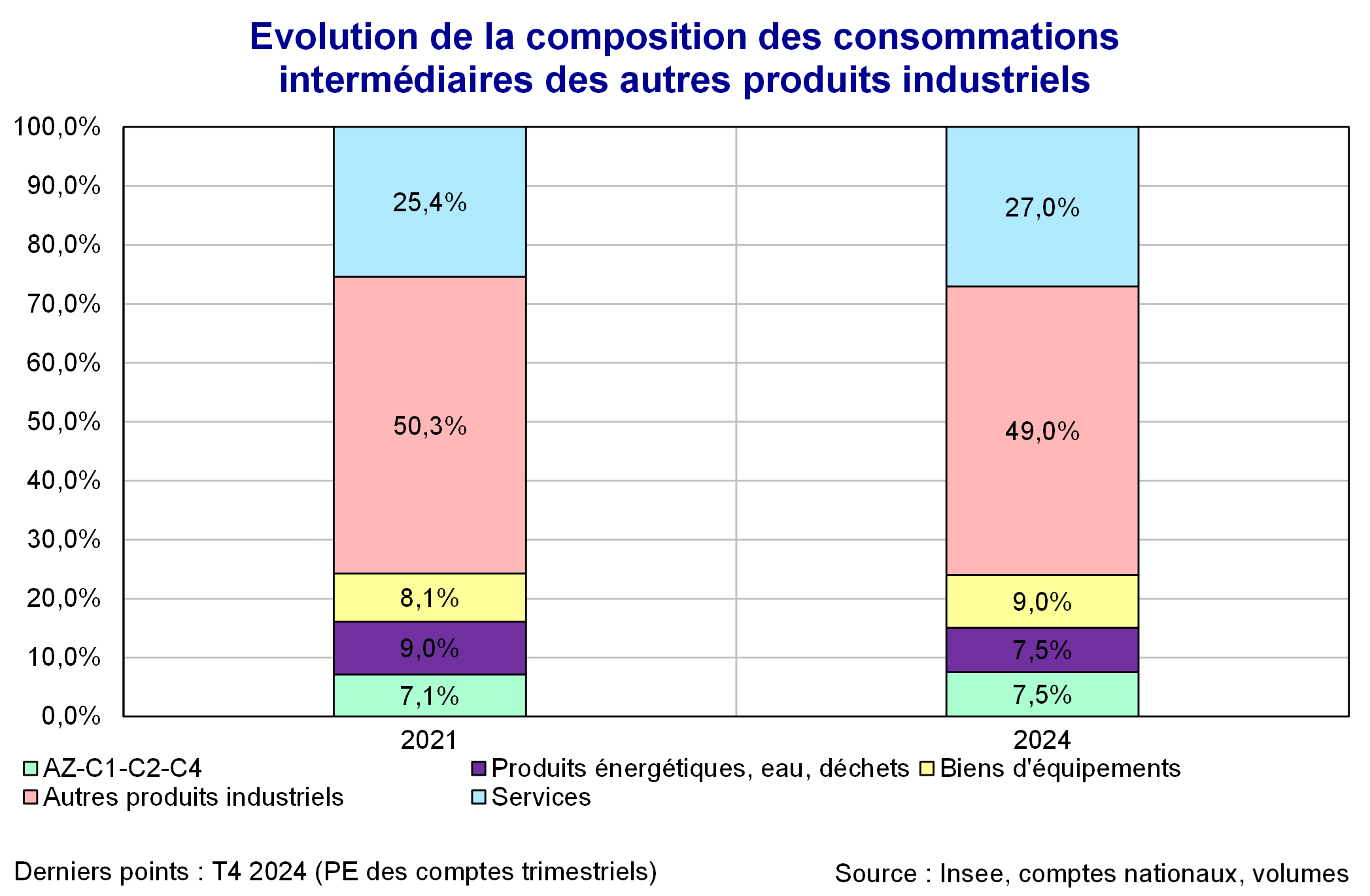

Sur la période récente, il est cependant intéressant de constater que la production et les consommations intermédiaires n’évoluent pas dans le même sens : en 2022, la production diminue tandis qu’au contraire les consommations intermédiaires progressent très fortement ; puis en 2023 et en 2024, la production augmente et les consommations intermédiaires diminuent. Sur les deux dernières années, une partie du puzzle doit s’expliquer par les comportements de sobriété énergétique et par une meilleure efficacité des processus productifs. Plus techniquement, cela peut aussi venir d’effets de composition, lorsqu’un secteur particulièrement consommateur en intrants subit des difficultés, comme ponctuellement la cokéfaction-raffinage mais aussi et surtout, sur une période plus longue, des « autres produits industriels », autrement plus importants dans la composition de l’industrie française. La production dans l’industrie a ainsi augmenté de +0,7 % depuis 2021 dans l’industrie, les consommations intermédiaires de +0,3 %.

L’évolution entre 2021 et 2024 de la production et des consommations intermédiaires montre de fortes disparités sectorielles : parmi les 5 principaux sous-secteurs manufacturiers, seuls 2 voient leur production être plus dynamique que leur consommation en intrants, la cokéfaction-raffinage et la fabrication d’« autres produits industriels ». Le premier secteur étant particulièrement intensif en consommations intermédiaires, une faible variation de celles-ci impacte bien plus fortement l’évolution de sa valeur ajoutée : celle-ci augmente de +147,9 %, et de +32,0 % pour la production. Du côté des « autres produits industriels », secteur traditionnellement associé aux industries dites énergo-intensives, la production a diminué de −3,9 %, moins fortement que les consommations intermédiaires (−5,7 %), ce qui permet à la valeur ajoutée de rester quasiment stable (−0,4 %). Le secteur a fortement revu la composition de ses intrants : sa consommation en produits des industries extractives, énergétiques et en eau a diminué de −20,7 % entre 2021 et 2024. D’après les données désagrégées de RTE dans les différents secteurs d’activité, la consommation électrique dans la sidérurgie a diminué de −17,8 % entre 2021 et 2023, un mouvement également observable dans la métallurgie (−12,6 %), la chimie (−13,0 %), le bois-papier (−16,2 %), ce qui fait apparaître d’une part la décrue de l’activité dans ces secteurs, mais aussi l’apparition de comportements plus vertueux en matière de consommation énergétique.