Flash conjoncture France - Les vents contraires de la reprise du secteur immobilier

Le renchérissement des conditions de crédit dans le sillage de l’orientation restrictive prise par la politique monétaire en juillet 2022 a lourdement pesé sur le secteur immobilier et de la construction. Certains indicateurs d’enquêtes pointent désormais vers un début de reprise du secteur immobilier mais l'instabilité politique et le flou sur la politique du logement pourrait enrayer cette dynamique.

• Dans sa Note de conjoncture publiée le 17 décembre, l’Insee prévoit une stabilisation du PIB au T4 2024, en raison du contrecoup des JOP (la croissance sous-jacente hors cet effet serait de +0,2 %), puis une hausse de +0,2 % au T1 2025 comme au T2 2025.

• L’indice composite de l’activité globale en France (estimation flash) repart à la hausse en décembre (+0,8 pt à 46,7, après –2,2 pt).

• Les ventes dans le commerce de détail sont quasi stables en novembre (−0,1 % en variation mensuelle et volume cvs-cjo après −0,1 % en octobre) d’après les chiffres de la Banque de France et demeurent toujours en-dessous de leur niveau prépandémique (à −3,3 % par rapport à la moyenne de 2019).

• En décembre, l’indicateur synthétique du climat des affaires baisse à nouveau, et retrouve son niveau de juillet 2024, alors affecté par l’incertitude liée aux échéances électorales ; il se trouve ainsi éloigné de sa moyenne de long terme (−2 pt à 94). • Le climat de l’emploi se replie en décembre (−2 pt à 96).

Zoom sur la reprise du secteur immobilier et construction.

Les vents contraires de la reprise du secteur immobilier

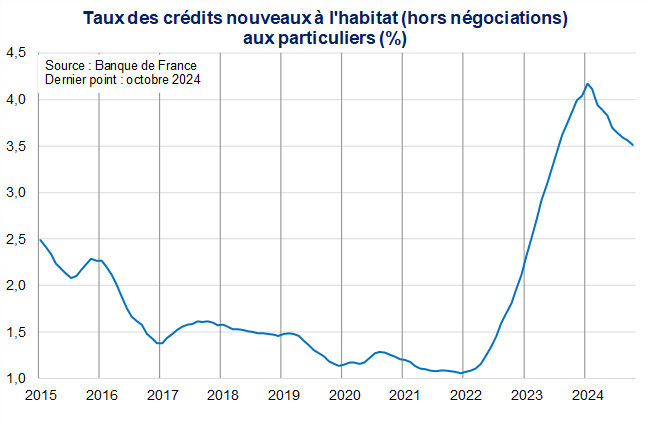

En 2022 puis en 2023, les taux des crédits immobiliers ont fortement augmenté dans le sillage de l’orientation restrictive prise par la politique monétaire en juillet 2022. Cette date a marqué un tournant après une décennie de taux bas, la Banque centrale européenne (BCE) relevant alors pour la première fois ses trois taux directeurs (+50 pb), afin d’enrayer l’inflation poussée par la crise énergétique ; le cumul des hausses, jusqu’en septembre 2023 a atteint 450 pb. Ces hausses rapides se sont transmises aux taux des crédits immobiliers : pour les prêts immobiliers à taux fixes, largement majoritaires en France (les prêts immobiliers à taux variable représentent moins de 1 % de la production (en volume) en 2023 selon l’ACPR) et accordés sur période longue (15-25 ans), les banques se financent sur des marchés à long terme, ou basent leur prix sur des instruments financiers de même durée, dont un produit de référence sont les OAT à 10 ans (i.e. les Obligations Assimilables du Trésor sont des titres de dette émis par l’État français). En réaction à une hausse des taux directeurs, ces taux longs peuvent augmenter via plusieurs canaux (par ex. anticipations d’une politique monétaire durablement restrictive, exigence de rendement plus élevés sur les obligations souveraines à plus long terme). Ainsi, entre janvier 2022 et janvier 2024, l’OAT à 10 ans a progressé d’environ +240 pdb pour atteindre 2,74 % en moyenne en janvier 2024. In fine, ces mouvements se sont traduits dans l’évolution des taux d’emprunt immobiliers : les taux des nouveaux crédits à l’habitat, hors renégociation, ont atteint 4,17 % en janvier 2024 (soit +310 pb entre janvier 2022 et janvier 2024), leur point le plus haut.

En France, le renchérissement des conditions de crédit a lourdement pesé sur le secteur immobilier et de la construction. Dès la mi-2022, les intentions d’achats de logements dans les 12 mois, publiées dans l’enquête mensuelle auprès des ménages de l’Insee, ont commencé à reculer. En parallèle, les transactions immobilières ont entamé une nette décrue : entre avril 2022 et octobre 2024, le dernier point connu à date, les transactions immobilières totales (en cumul sur 12 mois) ont baissé de -31 % ; une évolution pour partie liée à la correction d’une année 2021 exceptionnelle pour les acquisitions immobilières (+19 %). Du côté de la construction neuve, les permis de construire se sont fortement contractés à compter de l’été 2022 : en 2023, les logements autorisés à la construction se situaient ainsi -17 % sous leur moyenne 2019 et à -30 % au T3-24 (p.r. à la moyenne 2019). Les données trimestrielles de l’enquête dans la promotion immobilière de l’Insee ont aussi reflété ces difficultés ; en particulier, les soldes sur la demande de logements neufs et sur les perspectives de mises en chantier se sont beaucoup dégradés à partir des 3e et 4e trimestre 2022.

Certains indicateurs d’enquêtes pointent vers un début de reprise du secteur immobilier. Les intentions d’achats de logement se redressent depuis le mois de juillet 2024 ; la dernière enquête trimestrielle dans la promotion immobilière d’octobre 2024 fait également état d’un regain d’optimisme des professionnels quant aux perspectives d’évolution des moyens de financement consacrés aux achats de logements neufs, et, si ce solde reste dégradé (à-27 pour une moyenne historique à -8), leurs perspectives de mises en chantier de nouveaux logements ont regagné +8 pt en octobre.

Ces évolutions font écho à l’amélioration des conditions de financement des ménages depuis la baisse des taux directeurs de la BCE à l’été 2024. Entre juin et décembre 2024, les taux directeurs ont baissé de 100 pb ; pour sa part, la baisse des taux des crédits à l’habitat (hors renégociations) a commencé dès le mois de février (3,51 % en oct.-24 en moyenne soit -66 pb depuis janvier 2024). L’assouplissement de la politique monétaire est de bon augure pour la poursuite de cette dynamique : en particulier, les taux des OAT à 10 ans seraient a priori favorablement orientés à la baisse, sous l’effet de l’action de la BCE. Cette baisse semble déjà entamée dans d’autres pays de la zone euro, notamment l’Italie et l’Espagne : l’incertitude politique en France semble conduire à une hausse du spread, qui affaiblit donc la baisse des OAT. Plus directement, la demande adressée au secteur immobilier pourrait pâtir de l’instabilité politique relative en France, et notamment d’un flou sur la politique du logement.