Flash conjoncture France - Concilier le climat dans l’industrie d’octobre et les données de production

La chute du climat des affaires en octobre 2024 reflète les inquiétudes des industriels sur les perspectives économiques incertaines, malgré une production manufacturière globalement stable, tirée par les biens d’équipements mais pénalisée par les matériels de transport.

• A l’occasion de son enquête de conjoncture à début décembre la Banque de France confirme la prévision de stabilité du PIB pour le dernier trimestre de l’année. Dans le détail mensuel, l’indicateur d’incertitude est en hausse et reflète l’incertitude politique en France. Le climat dans l’industrie se replie légèrement (−1 pt à 94), ainsi que dans le bâtiment (−1 pt à 92), tandis qu’il est stable dans les services (+0 pt à 94).

• Selon les estimations définitives, l’indice des prix à la consommation augmente en novembre de +1,3 % en glissement annuel, après +1,2 % ; la légère hausse de l’inflation résulte d’une baisse moins marquée des prix de l’énergie sur un an (‑0,7 % après ‑2,0 %), tandis que le ralentissement des prix de l’alimentation (+0,2 % après +0,6 %) a limité cette progression.

• Selon les résultats détaillés, les salaires horaires ont augmenté de +2,8 % sur un an au 3e trimestre après +2,9 % au trimestre précédent, un ralentissement surtout lié au reflux de l’inflation sur le trimestre.

Zoom sur les enquêtes de conjoncture récentes dans l’industrie

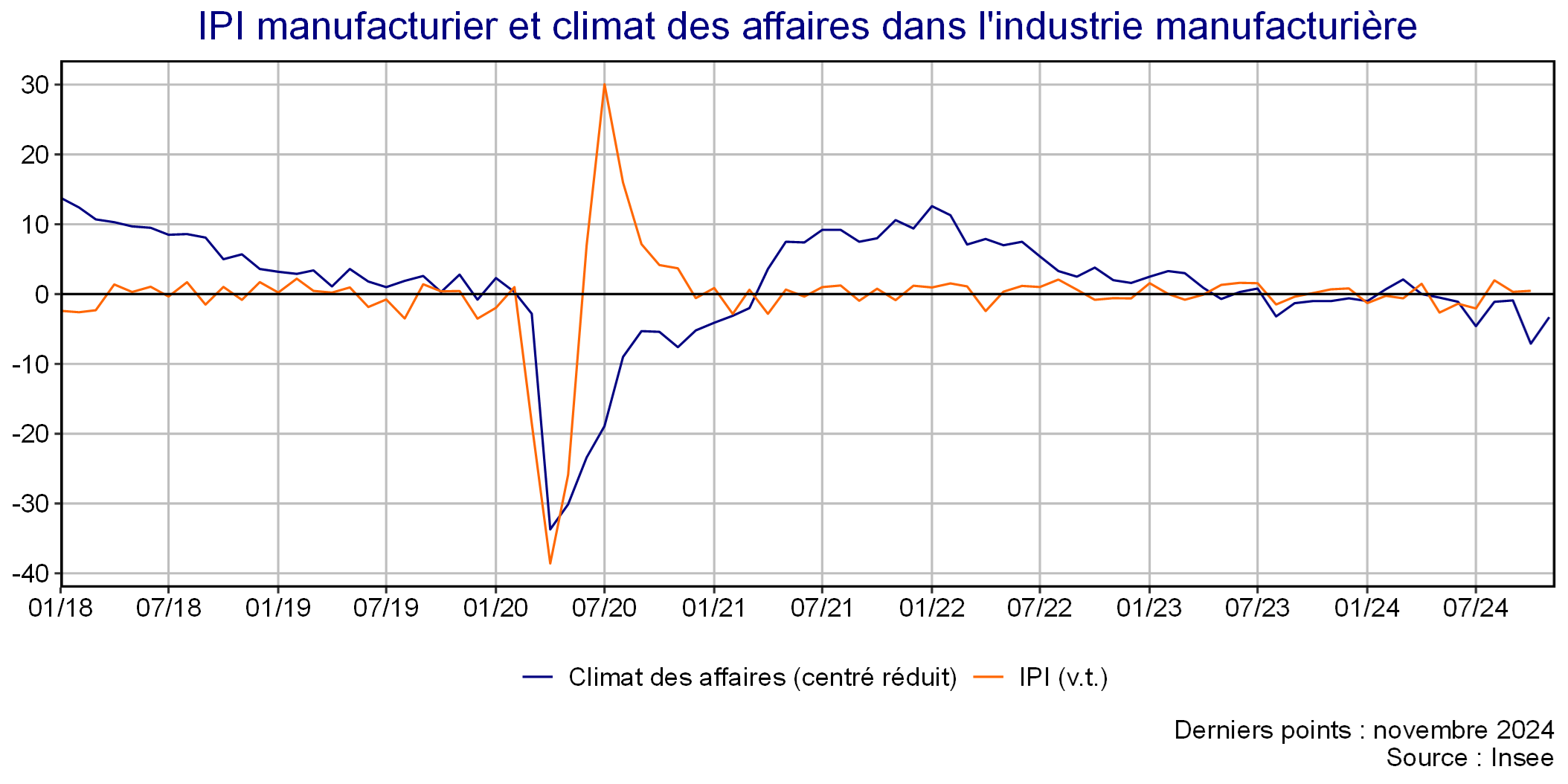

Concilier la forte baisse du climat des affaires dans l’industrie d’octobre et la stabilité de l’indice de production industrielle

Jeudi 24 octobre, l’Insee publiait des enquêtes de conjoncture présentant une chute du climat des affaires dans l’industrie manufacturière (−7 pt à 92) : c’est son niveau le plus bas depuis novembre 2020, et la plus forte baisse mensuelle depuis novembre 2008 (hors crise sanitaire). Au premier ordre, cette forte baisse du climat pourrait faire craindre un repli marqué de l’activité manufacturière. Cependant, au niveau désagrégé, l’évolution du climat reflète surtout l’évolution de certains sous-soldes, sur le niveau des carnets de commandes, et en particulier dans les autres matériels de transport (qui recouvrent principalement l’aéronautique). D’autre part, ce signal reflète les inquiétudes des industriels sur les perspectives futures de production, et donc un contexte économique caractérisé par une forte incertitude politique et commerciale. En outre, même si ce chiffre masque des disparités sectorielles, l’indice de production industrielle, qui donne des indications quantitatives sur la production effectivement réalisée, révèle une stabilité de la production manufacturière sur le mois d’octobre (+0,0 %).

Dans le détail, le climat d’octobre a été fortement poussé à la baisse par les soldes de production passée, de perspectives personnelles et générales sur la production et par les soldes de carnet de commandes. Or, en novembre, les soldes de production passée et de perspectives personnelles ont quasiment retrouvé leur niveau de septembre, à l’inverse des soldes sur les perspectives générales et sur l’état des carnets de commandes (notamment étrangers). Les soldes qui se sont le plus dégradés au cours du trimestre concernent en particulier la perception des industriels sur l’évolution de la demande future, qui leur apparaît très incertaine. En somme, ces enquêtes auprès des industriels mettent davantage en avant les inquiétudes autour d’un contexte économique qui se dégrade que des difficultés immédiates sur la production par rapport au passé proche.

Au niveau sectoriel, l’indice de production industrielle d’octobre est surtout tiré par la production de biens d’équipements (+1,8 % après −0,4 %) et en particulier de produits informatiques (+1,8 % après −1,2 %), dont les soldes d’enquêtes ont été dans l’ensemble plutôt épargnés en octobre et en progression d’un trimestre à l’autre. En revanche, la production manufacturière d’octobre a été dégradée par la fabrication de matériels de transport (−2,4 % après +1,9 %), de manière assez équivalente par la production automobile (−2,9 % après +0,5 %) et par la production d’autres matériels de transport (−2,2 % après +2,8 %). Si la dégradation des soldes liés aux carnets de commandes a été assez forte dans ces deux secteurs, le solde de production passé n’a pas particulièrement varié en variation mensuelle.

L’indicateur synthétique de l’Insee dans l’industrie a connu d’autres heurts plus tôt dans l’année, notamment à la suite de la dissolution de l’Assemblée Nationale, qui avait porté un coup au climat en juillet (−4 pt à 95) et de manière assez similaire au mois d’octobre, aux soldes à caractères prospectifs et relatifs aux carnets de commandes, avec un impact transitoire sur les soldes de production effective. Sur le 3e trimestre, la production manufacturière s’est effectivement avérée stable.

Les évolutions récentes des climats de conjoncture traduisent avant tout les anticipations des industriels concernant les perspectives futures, marquées par de nombreuses incertitudes autour de la situation politique, du contexte géopolitique et des fluctuations de la demande globale : les climats laissent ainsi entrevoir des tensions qui pourraient se matérialiser dans les mois à venir.