Flash conjoncture France - Le taux de marge des sociétés non financières est en net rebond au 3e trimestre

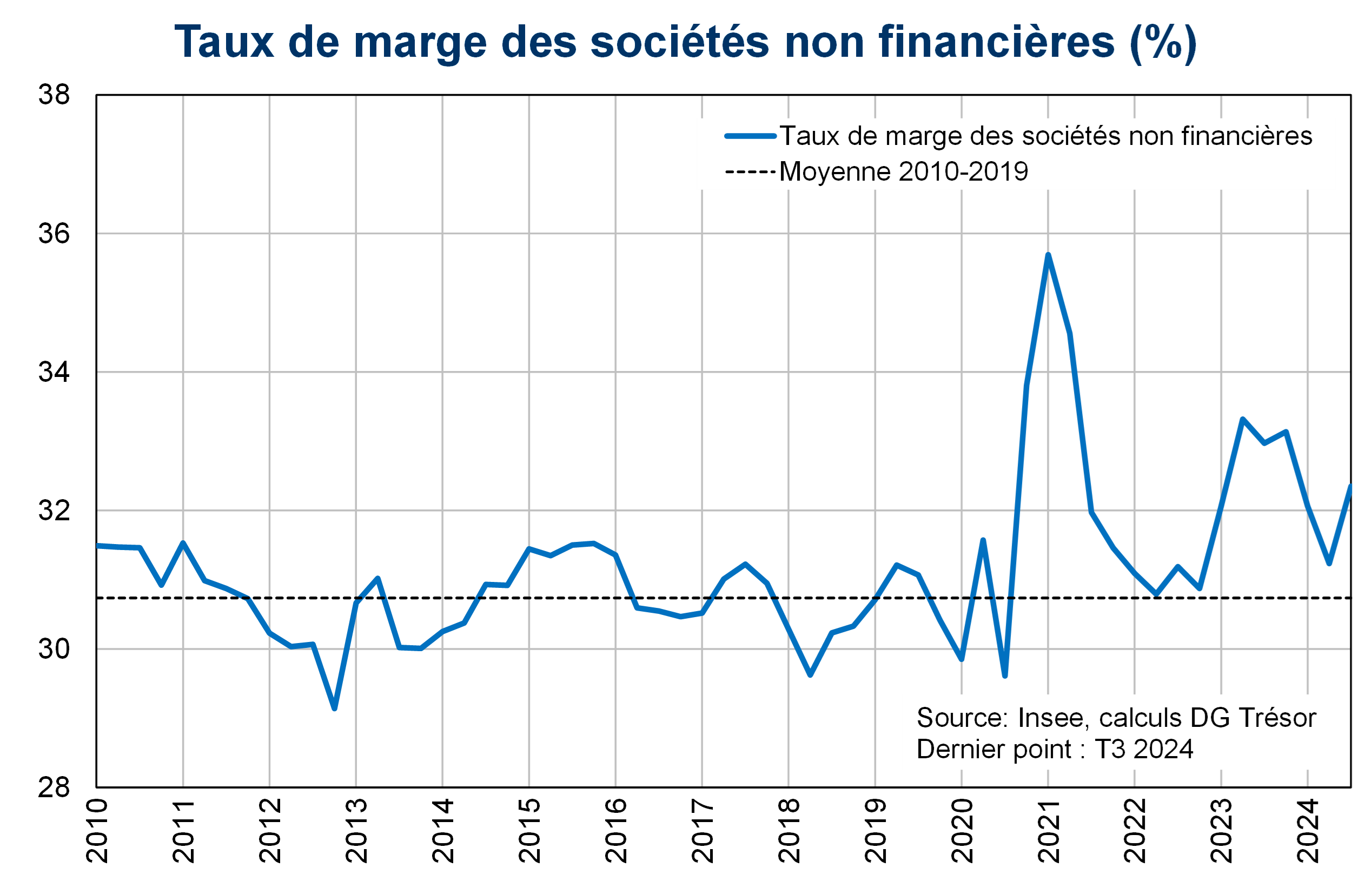

Au 3e trimestre 2024, le taux de marge des sociétés non financières repart nettement à la hausse à +32,4 % selon les résultats détaillés de l‘Insee, soit en hausse de +1,2 pt par rapport au 2e trimestre 2024 (31,2 %). Il est ainsi supérieur de 1,6 pt à sa moyenne 2010-2019.

• En novembre, les immatriculations de voitures particulières neuves (VPN) se redressent après un repli le mois dernier (+5,0 % après −2,9 % en octobre). Cette hausse reflète uniquement celle, forte, des achats de véhicules effectuées par des particuliers (+10,1 % après −3,5 %)

• En octobre, l’IPI dans l’industrie manufacturière est stable (+0,0 % en variation mensuelle après −0,7 %, révisé de +0,1 pt), soutenu par la production de biens d’équipements mais dégradé par la production de matériels de transport. L’indice reste en retrait par rapport à son niveau d’avant-crise (−5,3 % par rapport à la moyenne de 2019, après −5,3 %).

• L’indice PMI composite diminue fortement en novembre mais moins qu’initialement estimé (−2,2 pt à 45,9, révisé de +1,1 pt). Le PMI industrie est en baisse en novembre (−1,4 pt à 43,1) alors que le PMI services diminue significativement (−2,3 pt à 46,9), pénalisé, selon S&P, par l’incertitude économique.

Zoom sur les sociétés non financières

Le taux de marge des sociétés non financières est en net rebond au T3-24, soutenu par l’effet comptable des JOP

La valeur ajoutée, qui est la richesse créée par le secteur productif au cours d’une période donnée, est distribuée aux deux facteurs de production que sont le travail (à travers la masse salariale) et le capital (à travers l’excédent brut d’exploitation) ; une fraction peut aussi faire l’objet de prélèvements obligatoires ou d’un soutien public (à travers les impôts, ou les subventions, sur la production).

La part de la valeur ajoutée qui revient au capital est le taux de marge, soit le rapport de l'EBE à la valeur ajoutée brute en valeur. Par équivalence comptable, le taux de marge dépend également de la productivité apparente du travail, du salaire réel par tête, du taux de cotisation apparent, du rapport du prix de la valeur ajoutée au prix de la consommation finale, et des prélèvements obligatoires et subventions sur la production.

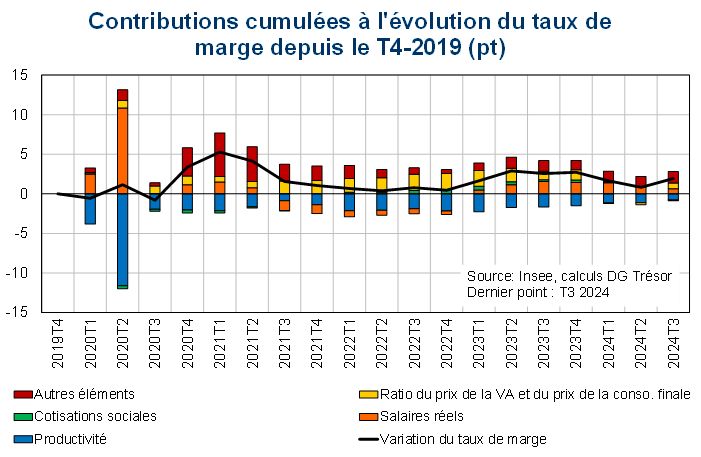

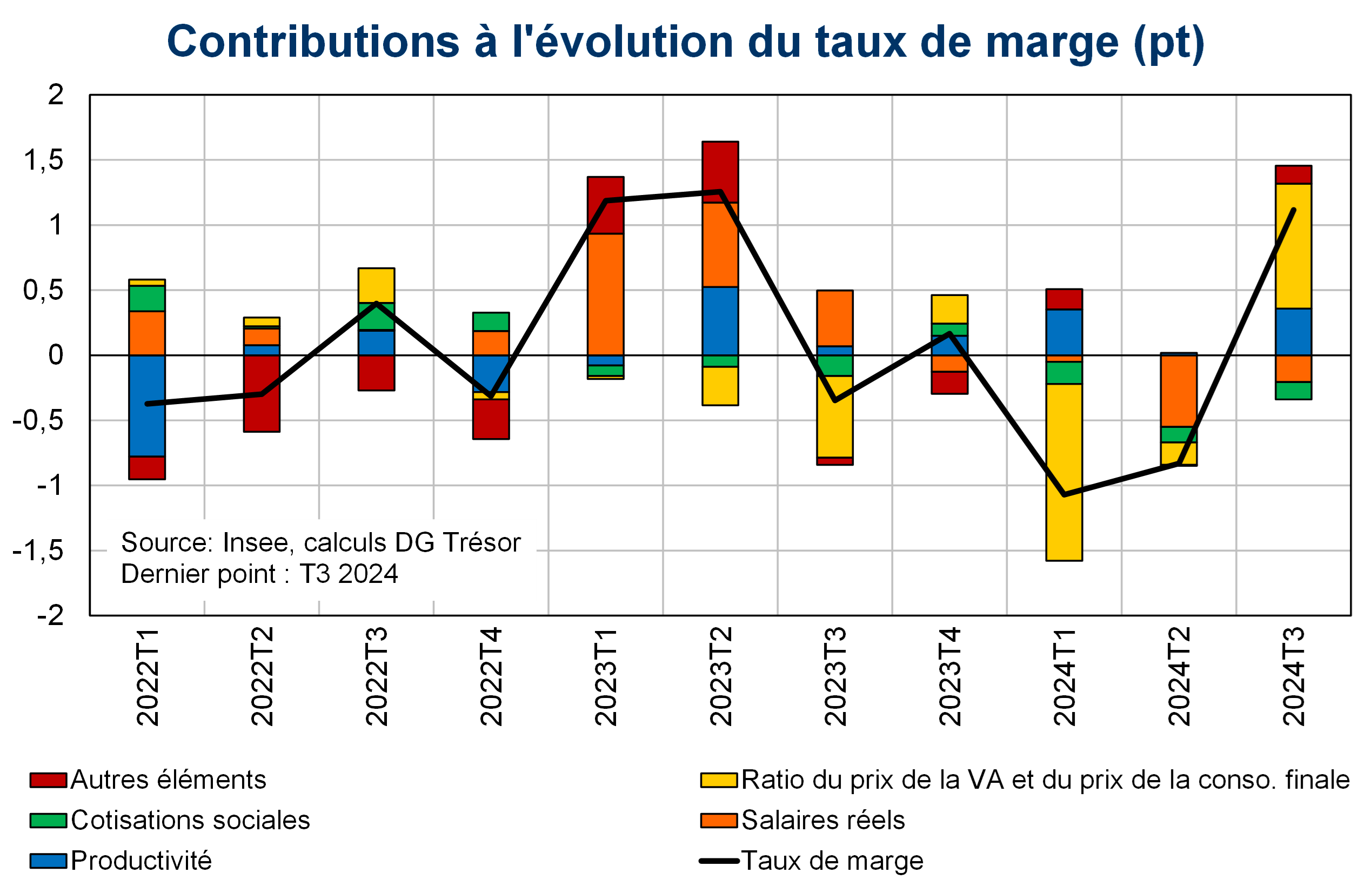

Au 3e trimestre 2024, le taux de marge des sociétés non financières repart nettement à la hausse à +32,4 % selon les résultats détaillés de l‘Insee, soit en hausse de +1,2 pt par rapport au 2e trimestre 2024 (31,2 %). Il est soutenu à la fois par l’enregistrement des ventes de billets de droits de diffusion liés aux Jeux Olympiques et Paralympiques (JOP) qui se traduit par un surcroît de productivité et par la baisse plus rapide des prix à la consommation par rapport à ceux de la valeur ajoutée. Le taux de marge des sociétés non financières est ainsi supérieur de 1,6 pt à sa moyenne 2010-2019 (et de 1,5 pt à son niveau de 2019).

La décomposition du taux de marge permet de suivre certaines dynamiques économiques et la réponse de politique économique depuis le Covid. Premièrement, la productivité contribue négativement à l’évolution du taux de marge, l’emploi salarié augmentant plus vite que la valeur ajoutée, puisque le marché du travail a été jusqu’à présent particulièrement résilient malgré le ralentissement économique.

Deuxièmement, les mesures d’urgence face au Covid, et à la crise énergétique dans une moindre mesure, ont quant à elles soutenu le taux de marge (cf. « autres éléments » comprenant les impôts nets des subventions et le taux de cotisations sociales apparent). La diminution des impôts de production et notamment de la cotisation sur la valeur ajoutée des entreprises (CVAE), entamée en 2023 et étalée sur plusieurs années, contribuent à la hausse du taux de marge.

Troisièmement, le taux de marge a également été tiré à la hausse par les termes de l’échange, le prix de valeur ajoutée progressant nettement plus vite que le prix de consommation des ménages depuis le choc inflationniste. Cette contribution tend en effet à diminuer avec la dissipation progressive du choc inflationniste malgré la contribution positive au 3e trimestre (sous l’effet notamment de la baisse du prix des hydrocarbures et de l’augmentation du prix de l’électricité à l’exportation).

Quatrièmement, la contribution des salaires réels a évolué en miroir de l’inflation, contribution négative lorsque l’inflation élevée pesait sur les salaires réels et inversement avec la baisse de l’inflation et la hausse de salaires nominaux, permettant ainsi de rétablir les salaires réels. Enfin, l’évolution des cotisations sociales n’a joué qu’un rôle mineur.