Flash conjoncture France - L’Insee confirme que le PIB français a bien accéléré au 3e trimestre 2024 à +0,4%

La croissance du 3e trimestre est de +0,4 % (inchangée par rapport à la première estimation), après +0,2 % au 2e trimestre 2024 d’après les résultats détaillés des comptes nationaux trimestriels.

• La croissance du 3e trimestre est de +0,4 % (inchangée par rapport à la première estimation), après +0,2 % au 2e trimestre 2024 d’après les résultats détaillés des comptes nationaux trimestriels. L’acquis de croissance pour 2024 à l’issue du 3e trimestre est aussi inchangé à +1,1 %. Le pouvoir d’achat des ménages accélère (+0,9 % après +0,5 % au 2e trimestre 2024), dans le sillage du reflux de l’inflation.

• En novembre, l’inflation en France (au sens de l’IPC) augmente légèrement à +1,3 % en glissement annuel, selon les résultats provisoires de l’Insee, après +1,2 % en octobre. Cette légère hausse de l’inflation sur un an s’explique notamment par une accélération des prix des services.

• La confiance des ménages est de nouveau en repli en novembre pour le 2e mois consécutif (−3 pt à 90 après −2 pt) et retrouve son niveau, alors constant, du 2e trimestre 2024, bien en-deçà de sa moyenne de long terme (100).

• La consommation des ménages en biens se contracte en octobre après un mois de septembre en légère hausse (−0,4 % de variation mensuelle en volume, après +0,1 %) d’après les chiffres de l’Insee.

Zoom sur les enquêtes de conjoncture

Les enquêtes de conjoncture offrent une vision cohérente sur l’ensemble de l’activité, mais avec des nuances sectorielles

Les indicateurs conjoncturels d’ensemble pointent vers une poursuite de la croissance, quoique ralentie. Le climat des affaires de l’Insee diminue en novembre (−1 pt à 96), tout comme l’indice PMI flash (−3,3 pt à 44,8) alors que le climat global de la Banque de France (calculé par agrégation par la DG Trésor) est stable en octobre (inchangé à 94).

Ces signaux d’ensemble (obtenus à l’aide de méthodes d’agrégation différentes ; analyse factorielle pour l’Insee et la Banque de France pour les climats sectoriels, moyenne pondérée pour S&P), globalement cohérents, peuvent masquer des dynamiques mensuelles divergentes entre les différents sous-soldes sectoriels. En octobre, alors que le PMI était stable d’après S&P (–0,1 pt à 44,5), le climat de l’industrie Insee baissait fortement (–6 pt à 93). En novembre, le PMI flash industrie diminue (–1,3 pt à 43,2) tandis que le climat Insee industrie se redresse après la forte chute d’octobre (+4 pt à 97). Ces évolutions mensuelles sont toutefois cohérentes avec une situation dégradée dans l’industrie.

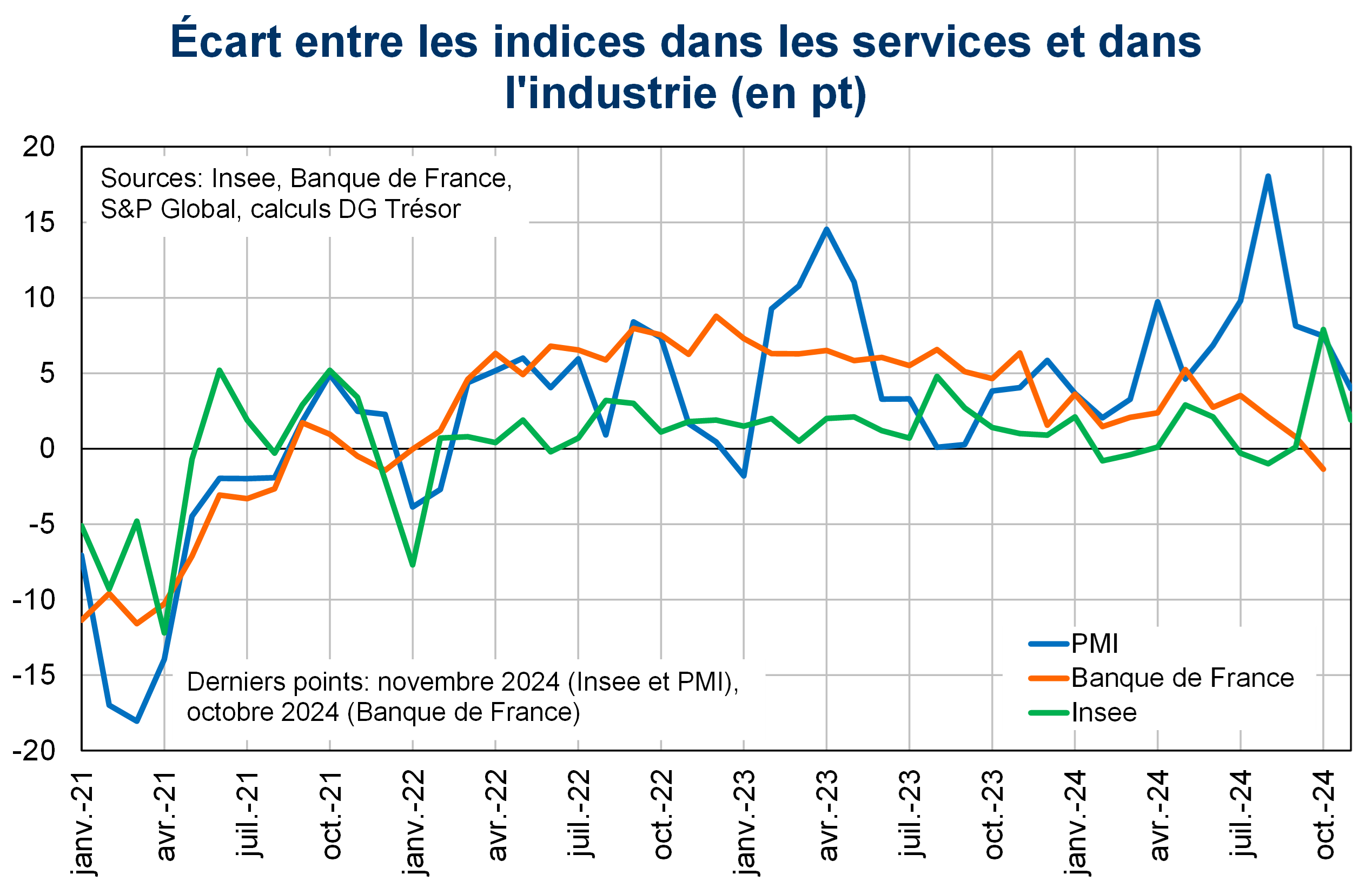

En outre, les évolutions relatives inter-sectorielles peuvent être différentes d’une enquête à l’autre (graphique 1). En octobre, l’Insee et S&P indiquent un meilleur sentiment dans le secteur des services que dans celui de l'industrie manufacturière. C’est l’inverse pour la Banque de France où la décélération de l’activité est plus forte dans les services que dans l’industrie manufacturière.

Note : les séries PMI ont été normalisées de moyenne 100 et d’écart-type 10, comme les indicateurs synthétiques (ou climats) de l’Insee et Banque de France.

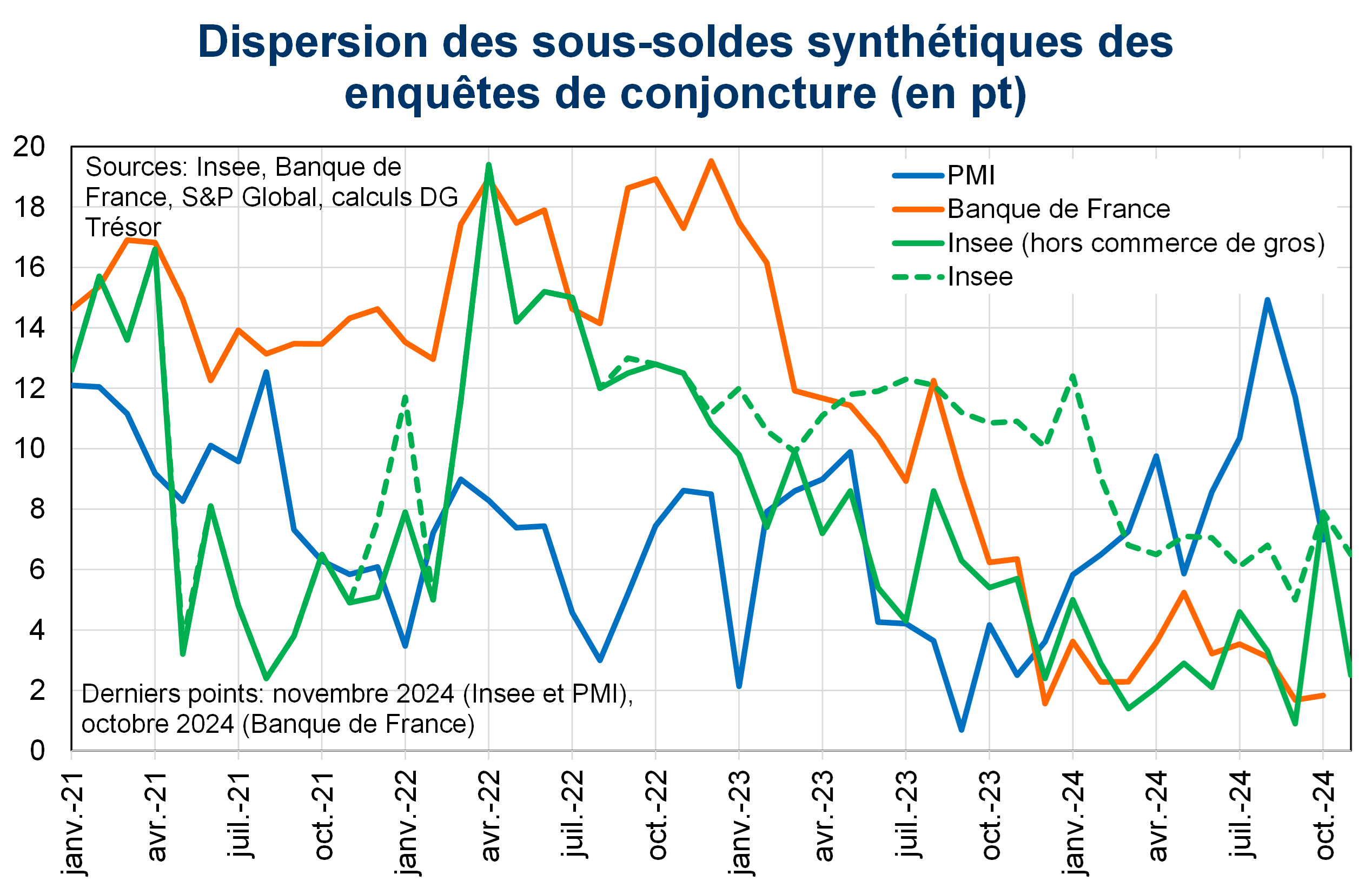

La dispersion des indices sectoriels peut également évoluer de manière désynchronisée entre les différentes enquêtes (graphique 2). Depuis début 2024, les indices se sont resserrés d’après l’Insee (si l’on exclut le climat dans le commerce de gros, dont la dynamique est souvent proche du climat global de l’Insee, évoluant à part depuis début 2023, et publié à une fréquence bimestrielle) et la Banque de France après une période où les conjonctures sectorielles ont pu être relativement hétérogènes. Au contraire, la dispersion des indices PMI sectoriels a eu tendance à augmenter sur la même période, même si le dernier point flash de novembre suggère un rapprochement substantiel.

S’il est difficile d’en identifier de manière certaine les facteurs sous-jacents, ces dynamiques hétérogènes peuvent s’expliquer, au moins en partie, par des différences méthodologiques entre les enquêtes, par exemple le nombre d’entreprises interrogées (entre 15 000 et 20 000 pour l’Insee, 8 500 pour la Banque de France, contre moins de 1 000 pour S&P), les secteurs couverts par l’enquête ou encore les horizons temporels considérés.

Note : la dispersion est ici définie comme l’étendue des différents sous-soldes synthétiques des enquêtes