Flash conjoncture France - Les perceptions des ménages sur les prix, miroir mais imparfait des évolutions de l’inflation

En octobre, l’enquête Banque de France dans l’industrie progresse légèrement (+1 pt à 95), alors qu’il est stable dans les services (inchangé à 94) et dans le bâtiment (inchangé à 93).

• En octobre, l’enquête Banque de France dans l’industrie progresse légèrement (+1 pt à 95), alors qu’il est stable dans les services (inchangé à 94) et dans le bâtiment (inchangé à 93). La Banque de France prévoit que l’activité serait stable au 4e trimestre, après +0,4 % au 3e trimestre. Cette stabilité découlerait de la hausse du PIB hors jeux olympiques, ou sous-jacente, à +0,2 %, à laquelle devra être retranché le contrecoup principalement comptable des jeux olympiques et paralympiques (JOP) de l’ordre de −0,2 %.

• L’évolution mensuelle de l’indice des prix à la consommation d’octobre est de +0,3 %, révisée à la hausse de 0,1 point ; son évolution annuelle est confirmée à +1,2 %.

Zoom sur l'inflation et l'environnement économique des ménages

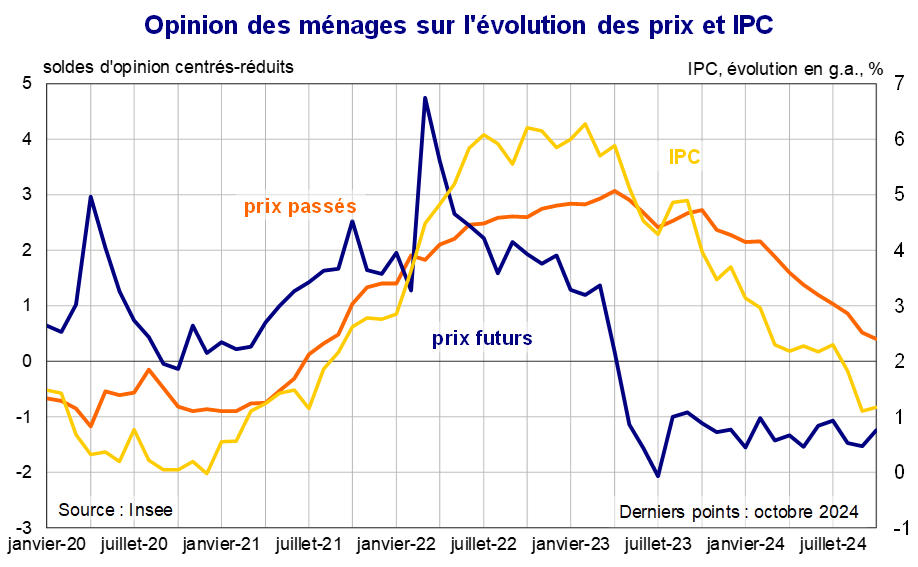

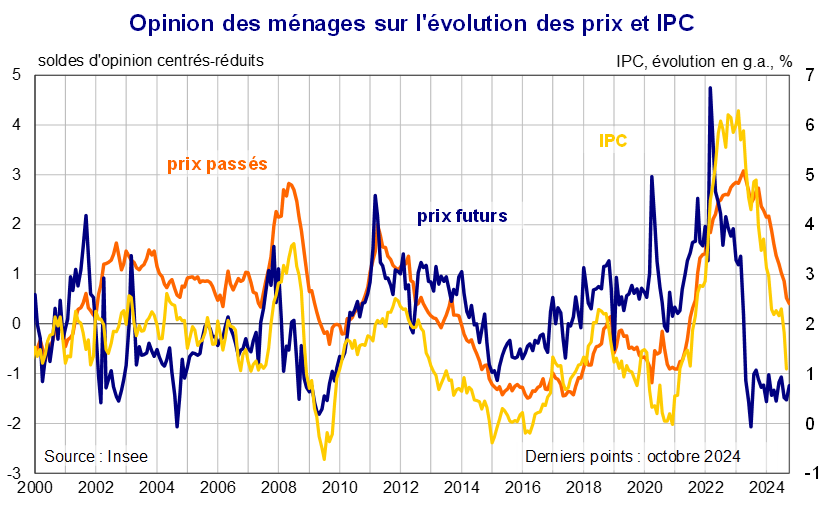

Quel lien entre l’inflation et les perceptions des ménages sur les prix passés et futurs ?

Tous les mois depuis 1987, l’Insee interroge les ménages sur leur environnement économique et sur certains aspects de leur situation économique personnelle, les résultats sont publiés dans l’enquête mensuelle de conjoncture auprès des ménages. Les répondants sont ainsi interrogés sur leurs opinions relatives à l’évolution passée et aux perspectives d’évolution du niveau de vie, de leur situation personnelle, du chômage, de leur capacité d’épargne, leur opportunité à faire des achats importants et à épargner, et sur l’évolution des prix.

Les ménages interrogés doivent ainsi répondre aux questions : « Trouvez-vous que, au cours des douze derniers mois, les prix ont … fortement augmenté (+) / modérément augmenté / un peu augmenté (−) / stagné (−) / diminué (−) » et « Par rapport aux douze derniers mois, quelle sera à votre avis l’évolution des prix au cours des douze prochains mois ? La hausse va être plus rapide (+) / la hausse va se poursuivre au même rythme / la hausse va être moins rapide (−) / les prix vont rester stationnaires (−) / les prix vont diminuer (−) ». Pour chacune de ces questions, un solde est calculé en faisant la différence entre les pourcentages de réponses positives (+) et négatives (−), les réponses « ne sait pas » n’entrant pas dans le calcul. Historiquement (entre janvier 1987 et décembre 2023), la moyenne du solde des évolutions passées des prix est de −13 tandis que celui des évolutions futures des prix est de −31. L’indice de prix à la consommation était en moyenne entre janvier 1991 et décembre 2023 de +1,7 % en glissement annuel.

Entre 1991 – départ des séries de l’indice des prix à la consommation (IPC) – et 2023, le solde relatif aux évolutions passées des prix était en moyenne de −11 tandis que celui relatif aux perspectives d’évolution des prix était en moyenne de −31. Sur la même période, l’IPC avait un glissement annuel moyen de +1,7 %. Surtout, on constate qu’en période d’inflation élevée, le solde relatif aux évolutions passés progresse très rapidement et il se normalise une fois le pic passé. Le solde sur les perspectives d’évolution réagit également fortement à l’inflation, mais sa normalisation arrive plus rapidement.

La période récente n’a pas dérogé à cette règle, avec une très forte et rapide augmentation du solde relatif aux prix passés dès le début de l’augmentation des prix (de −40 en février 2021 à 44 en février 2022) et jusqu’à atteindre son pic à 78 en avril 2023 au plus fort de l’épisode inflationniste (pic à +6,3 % en g.a. en février 2023). De même pour le solde relatif aux perspectives d’évolution des prix, le début de l’épisode inflationniste a entrainé une vive croissance (de −28 en février 2021 à 38 en mars 2022, dont +50 sur ce seul mois) rapidement inversée : depuis mai 2023, ce solde est bien inférieur à sa moyenne de long terme. Ce niveau bas, dans un contexte de ralentissement des prix, est logique étant donnée la comptabilisation des réponses : seules les anticipations d’accélération des prix sont comptées positivement.

Ainsi, les résultats de l’enquête d’octobre présentent un solde relatif à l’évolution passée des prix qui poursuit sa baisse (−4 pt à −1) et atteint son niveau le plus bas depuis août 2021, mais reste supérieur à sa moyenne historique (moyenne historique à −13). Cette diminution est cohérente avec la poursuite, bien entamée, de la désinflation, dont l’ampleur ne semble toutefois pas être encore tout à fait perçue. De même, la part des ménages anticipant des hausses de prix dans les 12 prochains mois augmente : le solde relatif aux prix futurs gagne +4 pt et s’établit à −49, encore bien en-dessous de sa moyenne de longue période (−31).

Note de lecture : en juillet 2024, le solde d’opinion sur les prix passés était supérieur d’un écart-type (échelle de gauche) à sa moyenne de long terme (1987-2023), tandis que le solde d’opinion sur les prix futurs était d’un écart-type sous sa moyenne de long terme, et l’inflation était de +2,3 % en glissement annuel (échelle de droite), soit +0,3 pt au-dessus de la cible de la Banque Centrale Européenne.