Flash conjoncture France - L’activité économique augmente de +0,4 % au 3e trimestre selon l’Insee

La consommation des ménages en biens ralentit en septembre après un mois d’août révisé à la hausse (+0,1 % de variation mensuelle en volume, après +0,4 %, révisé de +0,2 points) d’après les chiffres de l’Insee.

• La consommation des ménages en biens ralentit en septembre après un mois d’août révisé à la hausse (+0,1 % de variation mensuelle en volume, après +0,4 %, révisé de +0,2 pt) d’après les chiffres de l’Insee. Ainsi, la consommation en biens au 3e trimestre 2024 rebondit après trois trimestres de baisse (+0,3 % après des variations de −0,2 % au T2-24 et −0,1 % au T1-24) et l’acquis pour 2024 s’établit à −0,3 %. Au total, la consommation en biens est un peu inférieure à son niveau de septembre l’an passé (−0,1 % par rapport à septembre 2023) et très nettement à son niveau d’avant-crise Covid (−3,6 % par rapport sa moyenne 2019).

• En octobre, l’inflation en France (au sens de l’IPC) augmente légèrement à +1,2 % en glissement annuel, selon les résultats provisoires de l’Insee, après +1,1 % en septembre. Cette légère hausse de l’inflation sur un an s’explique par une moindre baisse des prix de l’énergie qu’en septembre. Les prix des services ralentissent sur un an. Les prix de l’alimentation, des produits manufacturés et du tabac évoluent à un rythme proche du mois précédent. L’inflation harmonisée (IPCH) augmente également sur un an à +1,5% (après +1,4 % en septembre), mais se maintient sous les 2%.

Zoom sur l'activité en France au 3e trimestre

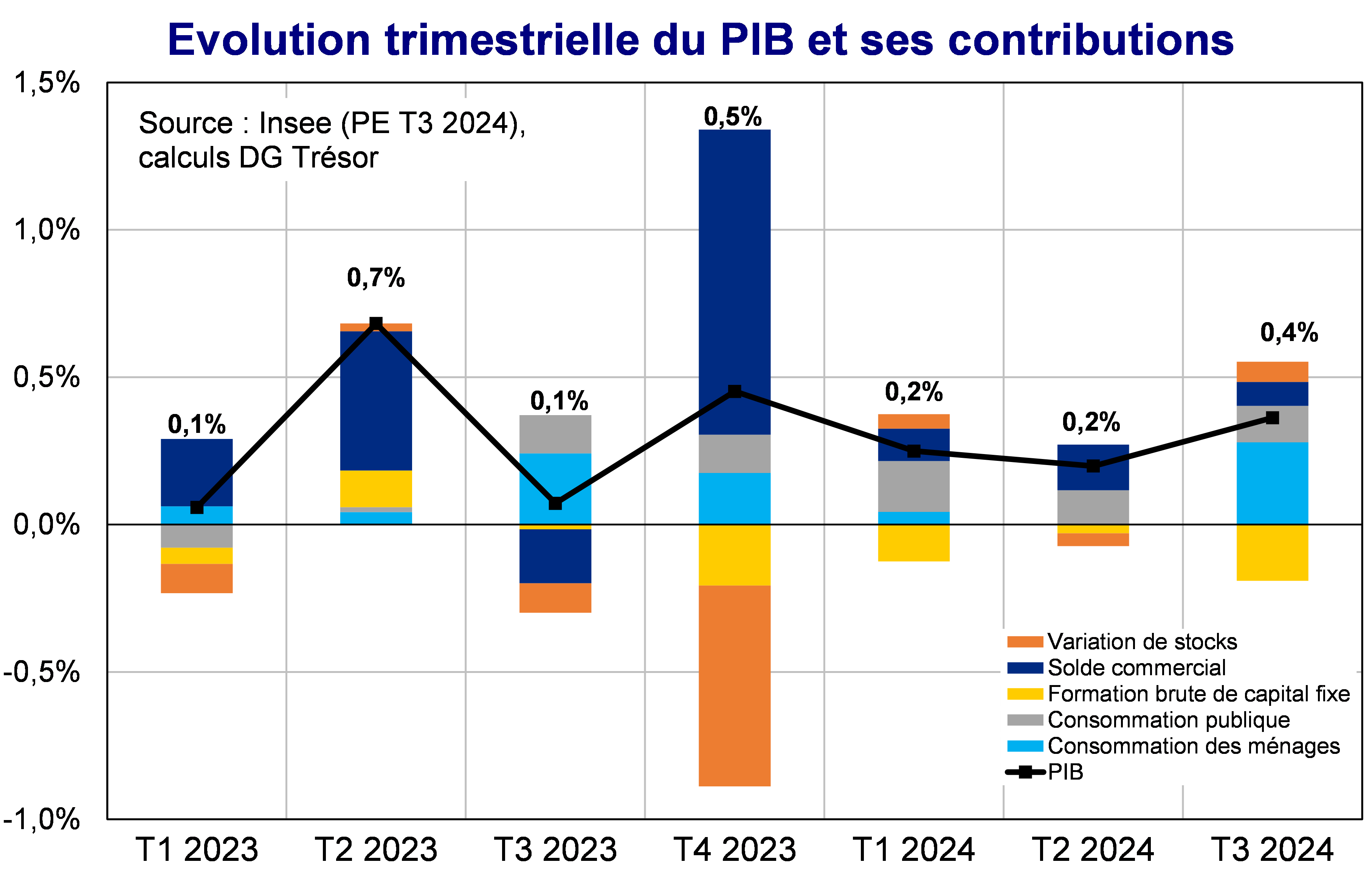

L’activité augmente de +0,4 % au 3e trimestre 2024 après +0,2 %

Selon la première estimation des comptes nationaux publiée par l’Insee le 30 octobre, la croissance de l’activité accélère au 3e trimestre, à +0,4 % (après +0,2 % au 2e trimestre 2024). En retraitant de l’effet « comptable » des Jeux Olympiques et Paralympiques (+0,3 pt, qui recouvrent les achats de de billets et la valorisation des droits télévisés) la croissance sous-jacente serait de +0,1 % au T3 2024. L'acquis de croissance pour 2024 (i.e. la croissance qui serait obtenue en l’absence de progression sur le reste de l’année) au 3e trimestre 2024 s’établit à +1,1 %.

La hausse de la demande intérieure demeure modérée, mais accélère [hors stocks, elle contribue de +0,2 pt à la croissance, après 0,1 pt]. En particulier, la croissance du T3 est soutenue par la forte contribution de la consommation des ménages [+0,3 pt] en lien avec la consommation de services récréatifs dans le contexte des JOP, après deux trimestres atones. La baisse tendancielle de l’inflation favorisant l’augmentation graduelle du pouvoir d’achat contribue également au dynamisme de la consommation privée. Les variations des stocks ont une contribution positive sur la croissance française [+0,1 pt] tout comme la consommation publique [+0,1 pt]. L’investissement, quant à lui, pénalise la croissance [−0,2 pt] et accélère sa baisse pour un cinquième trimestre consécutif (−0,8 %, après −0,1 % au T2, révisé de +0,2 pt) en lien avec des conditions de financement encore peu favorables (taux d’intérêt élevés et incertitude politique). Cette évolution s’explique par un nouveau repli de l’investissement des ménages (−0,9 % après −1,0 %) et par une accélération prononcée de la baisse de l’investissement des entreprises (−1,4 % après −0,2 %) ; malgré une bonne résistance, l’investissement public ne suffit pas à compenser ces baisses (+0,5 % après +0,7 %).

Le commerce extérieur contribue positivement à la croissance pour un quatrième trimestre consécutif [+0,1 pt après +0,2 pt]. Au global, les exportations reculent moins fortement (−0,5 % après +0,5 %) que les importations (−0,7 % après +0,1 %). Les exportations sont pénalisées par une baisse des exportations de biens, notamment manufacturés (−1,7 % après +0,8 %), pour partie en raison du contrecoup lié à la vente du paquebot Utopia of the Seas (~1,2 Md€) au T2.

Côté offre, la production totale progresse au 3e trimestre 2024 (+0,4 % après +0,3 %) portée encore une fois par l’énergie (+2,1 % après +1,7 %) et surtout par les services marchands (+0,5 % après +0,5 %) en raison des JOP. La production manufacturière se tasse (−0,1 % après −0,3 %) et recule pour un troisième trimestre consécutif. La valeur ajoutée des branches manufacturières affiche une légère progression (+0,1 % après −0,8 %) alors que la valeur ajoutée énergétique accélère (+2,7 % après +1,9 %) et progresse pour un huitième trimestre consécutif. L’activité dans la construction se stabilise (+0,0 % après −0,6 %).