Flash conjoncture France - L’investissement des entreprises sous le prisme de l’enquête de conjoncture dans le commerce de gros

L’Insee interroge une à deux fois par trimestre (bimestriellement) les chefs d’un échantillon d’environ 3 000 entreprises du commerce de gros sur l'évolution de leur activité passée et à venir. Leurs réponses, traduites en soldes d'opinion, donnent une indication sur l'investissement productif des entreprises utile en prévision.

• Selon les enquêtes mensuelles de conjoncture de l’Insee, le climat des affaires en France recule en octobre (−1 pt à 97, en-dessous de sa moyenne). Cette détérioration est principalement due à l’effondrement du climat dans l’industrie (−7 pt à 92) concentré dans l’automobile et l’aéronautique. Hors crise sanitaire (avril 2020) il s’agit de la plus forte baisse mensuelle depuis novembre 2008.

• L’enquête trimestrielle dans l’industrie fait ressortir une baisse de la demande prévue, globale comme spécifiquement étrangère, notamment dans les matériels de transport.

• La confiance des ménages est en léger repli en octobre après six mois de hausse (−1 pt à 94 après +3 pt) et reste sous sa moyenne de long terme (100).

• Selon la Banque de France, les ventes dans le commerce de détail sont en légère progression en septembre (+0,1 % en variation mensuelle et volume cvs-cjo après −0,2 % en août) mais demeurent toujours en-dessous de leur niveau prépandémique (à −3,0 % par rapport à la moyenne de 2019).

• Selon, S&P, l’indice composite de l’activité globale en France (estimation flash) se détériore à nouveau en octobre (–1,3 pt à 47,3), et atteignant son plus bas depuis janvier 2024, du fait d’une dégradation dans les services.

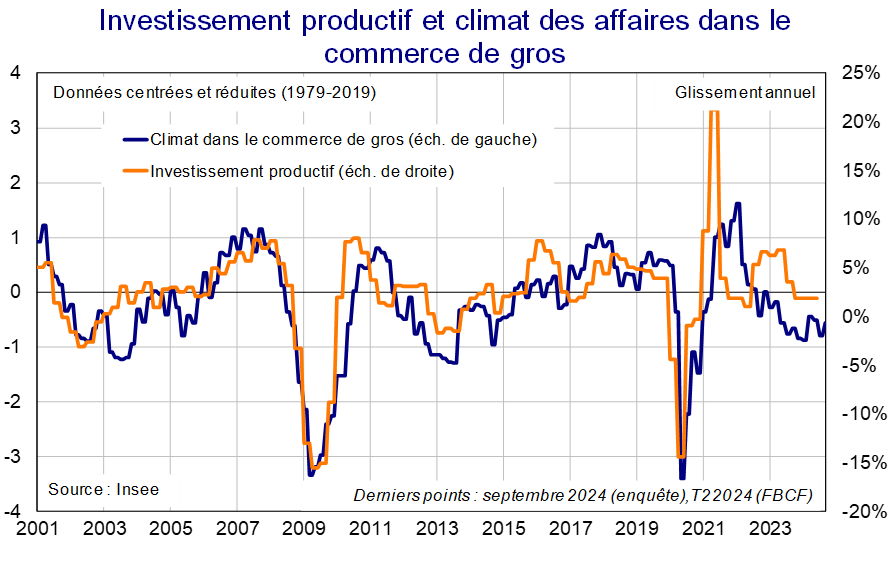

Zoom sur l'investissement productif et le climat des affaires dans le commerce de gros

Climat dans le commerce de gros : bon proxy de l’investissement des entreprises

Les enquêtes de conjoncture produites par l’Insee sont des indicateurs avancés de l’activité, utiles en prévision de court terme pour anticiper son évolution. Ceci d’abord en raison de leur caractère anticipé : elles fournissent une information précieuse sur l’activité économique du trimestre en cours, avant même la publication des premiers résultats des comptes nationaux trimestriel (publiés 30 jours après le dernier mois du trimestre en question). Ces derniers étant généralement la cible visée par les prévisionnistes. Ensuite, l’utilité des enquêtes relève aussi de leur fréquence de publication, souvent supérieure (le mois) à celle de la variable à prévoir (le trimestre, donc). Si la plupart des enquêtes sont disponibles mensuellement – notamment celles bien connues des prévisionnistes dans l’industrie et les services – l’Insee interroge également une à deux fois par trimestre (bimestriellement) les chefs d’un échantillon d’environ 3 000 entreprises du commerce de gros. Leurs réponses sont traduites dans des soldes d’opinion, lesquels sont disponibles par sous-secteur ; elles livrent une appréciation de leur activité (e.g. ventes, carnets de commandes, état des stocks, prix de vente) qui tient nécessairement compte du contexte économique du moment. Ainsi, si certains évènements ou chocs se produisent (par exemple, crise sanitaire, énergétique changement de politique monétaire) cela devrait se refléter dans leurs réponses.

En 2022, en France la valeur ajoutée de l’ensemble du secteur du commerce de gros s’élevait à 159 Md€ (7 % de la VA totale ; le champ de l’enquête exclut toutefois certains petit sous-secteurs). Ces entreprises sont des intermédiaires entre fournisseurs et acheteurs professionnels : ils achètent des marchandises par quantités importantes et les vendent à des détaillants, à des utilisateurs professionnels ou à des collectivités. Une partie de ces marchandises entre directement dans le processus de production des entreprises et est ainsi comptabilisé comme consommations intermédiaires en comptabilité nationale. Une autre partie, les biens d’équipements industriels par exemple, est intégrée au procédé de production pendant plus d’un an et correspond alors à de l’investissement (ou formation brute de capital fixe) au sens des comptes nationaux.

Ainsi, l’investissement productif des entreprises, en services marchands (par ex. logiciels) et en produits manufacturés (par ex. machines-outils) peut être appréhendé, parmi de nombreux autres indicateurs, au regard de l’indicateur de climat des affaires dans le commerce de gros. Ce dernier est en effet construit de sorte à faire ressortir l’information commune à l’ensemble des soldes d’opinion de l’enquête, mais c’est surtout l’information issue des soldes d’opinion relatifs aux sous-secteurs des autres équipements industriels (machines-outils, machines agricoles, textiles) et des équipements de l’information-communication (par ex. logiciels, équipements informatique, ordinateurs) qui permettent d’informer la façon dont devrait évoluer l’investissement productif des entreprises.

Depuis le 4e trimestre 2023, l’investissement total et l’investissement productif des entreprises recule (respectivement -0,5 % et -0,1 % au T2-24 après -0,5 % et +0,0 % au T1-24) en parallèle d’un climat des affaires dans le commerce de gros qui reste depuis janvier 2023 sous sa moyenne historique (en moyenne à 94 de janvier 2023 à septembre 2024 pour une moyenne historique à 100). Sur la période récente, la baisse de l’investissement des entreprises pourrait s’expliquer par l’incertitude ressentie par les chefs d’entreprises, les conduisant à différer leur décision d’investir. Cette incertitude s’est reflétée dans l’enquête de juillet 2024 dans le commerce de gros, notamment dans l’assombrissement des perspectives générales d’activité et du climat des affaires (à 95 en avril puis 93 en juillet, et de nouveau à 95 en septembre). En outre, dans sa Note de conjoncture publiée le 10 octobre, l’Insee a consacré deux études à l’évolution de l’incertitude à l’été 2024 au regard du contexte politique. L’institut souligne ainsi que la dissolution de l’Assemblée nationale en juin s’est traduite par un choc substantiel (mais pas majeur) d’incertitude, visible dans la hausse de la volatilité sur les marchés (obligations, actions, change). Cela se serait traduit dans les enquêtes de conjoncture par une hausse du solde lié à l’incertitude ressentie dans les entreprises du secteur tertiaire en particulier.

Plus largement, la dégradation des conditions de financement en raison de la hausse des taux directeurs a pesé sur l’investissement des entreprises. L’entrée dans un cycle baissier de la BCE en juin 2024 devrait se traduire par une normalisation des taux d’emprunt et un redémarrage progressif du crédit et de l’investissement des entreprises. Si ce retournement devrait se produire, il n’est pas attendu en cette fin d’année 2024, selon l’Insee, qui souligne le risque d’un effet d’attentisme durable sur l’investissement des entreprises.