Flash conjoncture France - L’Insee confirme sa prévision de croissance 2024 à +1,1%

Selon la note de conjoncture de l’Insee parue ce vendredi, la croissance annuelle pour 2024 est inchangée (à +1,1 %) et celle du 4e trimestre est revue à la hausse (à +0,0 %).

• Selon la dernière enquête de conjoncture de la Banque de France, la croissance du PIB serait finalement de +0,45 % au troisième trimestre, soit la fourchette haute annoncée dans l’enquête précédente, principalement soutenue par la progression de la valeur ajoutée dans les services marchands mais aussi par la valeur ajoutée industrielle, en hausse sur la fin du trimestre.

• Le solde commercial se détériore en août, à –7,4 Md€. L’excédent des matériels de transport recule, les exportations de navires et bateaux mais aussi de biens aéronautiques diminuent sur le mois alors que les importations automobiles progressent.

• Le solde touristique progresse modestement en août (+0,2 Md€ à +1,1 Md€) et reste autour de son niveau moyen d’avant-crise.

Zoom sur les secteurs énergivores

Crises sanitaire et énergétique : à quand la reprise des industrie énergo-intensives ?

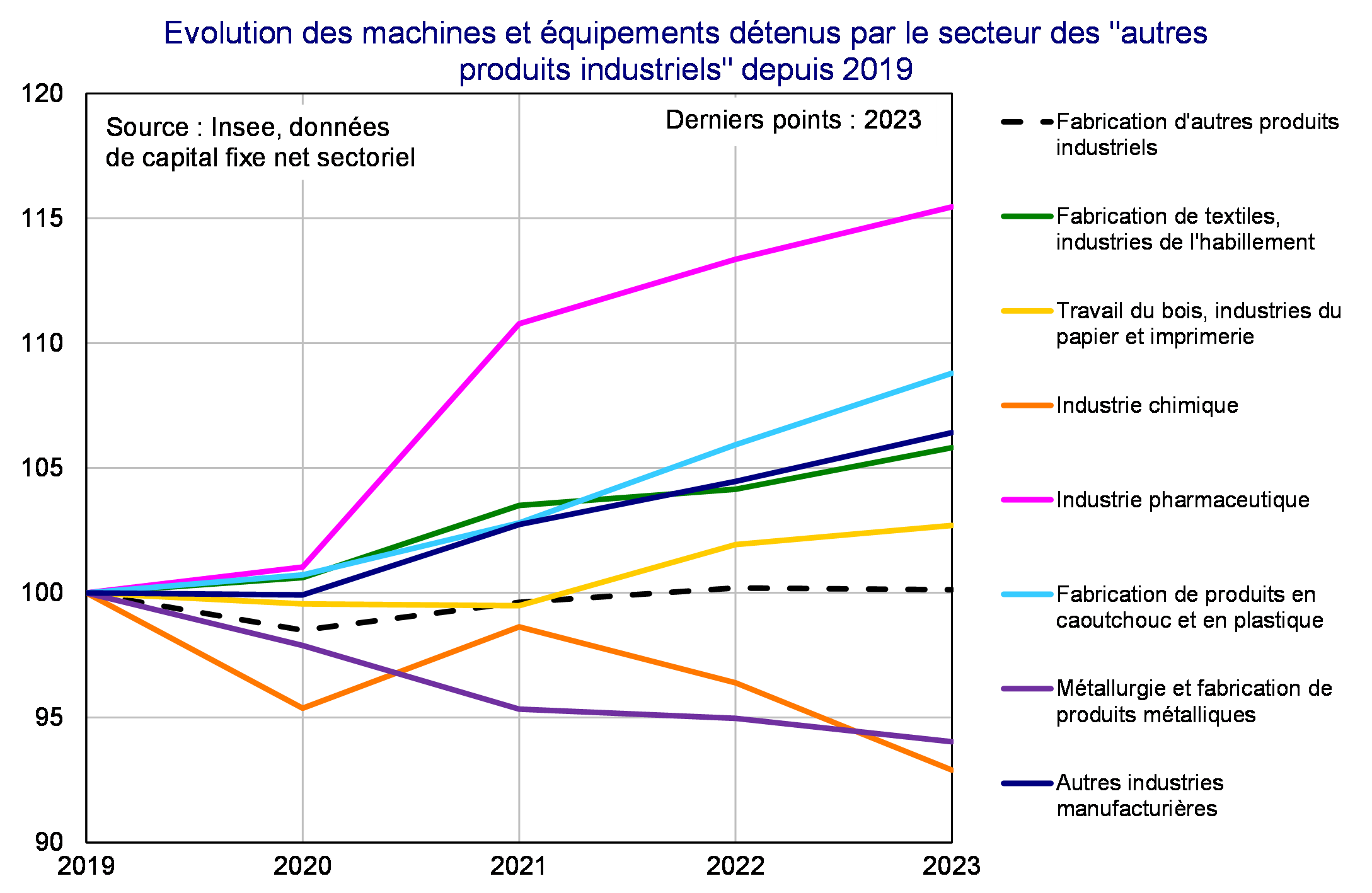

Parmi les différents produits manufacturiers, la catégorie des « autres produits industriels » regroupe une variété d’industries (textile, chimie, métallurgie, etc.) et comptabilise 53 % de la valeur ajoutée du secteur manufacturier soit 5 % de la valeur ajoutée totale. Ces sous-secteurs sont très dépendants de la conjoncture du fait de forts effets d’entraînement ; notamment, la production de biens d’équipements et de matériels de transport constituent d’importants débouchés. Certains de ces secteurs sont également parmi les plus énergivores : c’est le cas des industries du bois-papier, de la chimie, du caoutchouc-plastique ou de la métallurgie ; et la crise énergétique les a frappés de plein fouet, si bien que leur production (mesurée par l’IPI) baisse tendanciellement depuis 2022. Alors que la valeur ajoutée du secteur des « autres produits industriels » stagne, l’absence de leur reprise interroge. Une explication généralement avancée est l’effet latent des prix élevés de l’électricité, avec des contrats qui ont pu être négocié au plus fort de la crise et qui pèsent encore sur les coûts de production de ces industries. Or, les indices des prix de production propres aux énergo-intensifs sont en phase de détente ; ils restent à des niveaux élevés (entre 10 et 20 % au-dessus de leur niveau de 2021) mais à des niveaux similaires aux autres industries du secteur.

La question de l’aspect structurel de cette baisse se pose, afin de pouvoir mesurer si une reprise des niveaux antérieurs de production est envisageable à un horizon temporel proche. A ce titre, un angle prometteur peut être celui des capacités de production : si celles-ci ont connu une détérioration, cela signifie que des usines (ou du moins certains équipements industriels au sein d’un site) ont pu fermer, avec un impact a priori durable sur ses niveaux de production. D’une part, on peut regarder l’évolution de la main d’œuvre employée par chaque secteur, qui affiche les mêmes tendances longues que celles de la production (à l’exception de la chimie, dont le niveau d’emploi a dépassé son niveau de 2019). De l’autre côté, lorsqu’on s’intéresse à l’évolution des actifs des entreprises (spécifiquement, aux données de stocks de capital fixe net, en volumes chaînés et par secteur d’activité, publiées par l’Insee) ; immobilisations corporelles (constructions, machines, gros outils, matériel informatique) comme incorporelles (logiciels, brevet, fonds de commerce, …) ; on s’aperçoit que la quantité d’actifs détenus par les industries chimique ou métallurgique est en nette chute depuis la crise sanitaire, mais aussi par l’industrie pharmaceutique, pourtant peu affectée. En ne s’intéressant qu’à la détention de machines et équipements seuls (voir graphe ci-dessous) qui constituent le cœur du capital productif, on réconcilie les données de capital et de production pour ce secteur. La réduction de ces actifs ont augmenté dans l’industrie chimique et la métallurgie, pourrait signaler que les industriels ont pris la décision, ou été contraints, de réduire leurs capacités de production. A ce titre, les climats des affaires dans la métallurgie et dans la chimie sont à des plus bas sur les derniers mois, comme les soldes de production prévue, ce qui suggère que la reprise pour ces industries spécifiques ne semble pas encore imminente. Enfin, il est à première vue surprenant de constater que les actifs détenus par les industriels du bois-papier et du caoutchouc-plastique sont en hausse depuis 2019, alors que leur production n’a pas nécessairement suivi cette tendance. Cela qui pourrait refléter les investissements environnementaux demandés à ces entreprises, ou plus largement visant une meilleure efficacité énergétique, mais sans contrepartie sur leur productivité.