Flash conjoncture France - L’investissement des entreprises à l’aune de l’incertitude

En juillet, l’indice production industrielle (IPI) dans l’ensemble de l’industrie recule (−0,5 % après +0,8 % en juin) ainsi que dans le secteur manufacturier selon l’Insee (−0,9 % après +0,9 % en juin).

• En juillet, l’indice production industrielle (IPI) dans l’ensemble de l’industrie recule (−0,5 % après +0,8 % en juin) ainsi que dans le secteur manufacturier selon l’Insee (−0,9 % après +0,9 % en juin). La production se replie notamment dans la fabrication de matériels de transport et dans les autres produits industriels mais elle augmente dans la fabrication de biens d’équipement.

• En août, les immatriculations de véhicules professionnels ont encore fortement baissé (−12,8 % après −10,8 % en juin) ; et creusent l’écart avec leur niveau d’avant-crise (−25,0 % par rapport à la moyenne 2019).

• En juillet, le déficit commercial en biens s’est stabilisé (à −5,9 Md€ après −6,0 Md€ en juin selon les Douanes), du fait d’une baisse similaire des exportations (−3,3 % en v.m., après +3,1 %) et des importations (−3,1 % en v.m., après −0,2 %). La chute des exportations s’explique par une forte baisse des ventes en autres produits manufacturés (−3,7 % après −0,9 %) et en biens d’équipements (−2,6 % après +3,6 %). Le recul des importations est à mettre en lien avec la forte baisse des achats en énergie (−32,2 % après+17,1 %) en raison d’une baisse des achats en hydrocarbures.

• En France, le PMI dans l’industrie ne connait finalement qu’un léger repli, suite à une très forte révision à la hausse de l’estimation flash de fin août (−0,1 pt à 43,9, révisé de +1,8 pt). Le PMI industrie atteint néanmoins son plus bas niveau depuis 7 mois.

Zoom sur l'investissement des entreprises

L’investissement des entreprises au regard de l’incertitude

Les entreprises françaises évoluent depuis cinq ans dans un contexte de forte incertitude, marqué par une succession de crises – d’ordre sanitaire, géopolitique, énergétique – et par l’ajustement en conséquence de la politique monétaire de la BCE à la hausse de l’inflation. Parmi les canaux de transmission de cette incertitude à l’activité réelle se trouve le comportement d’investissement des entreprises : elles peuvent différer leurs décisions d’engager des investissements, l’attente leur permettant de disposer davantage d’informations pour choisir en connaissance de cause.

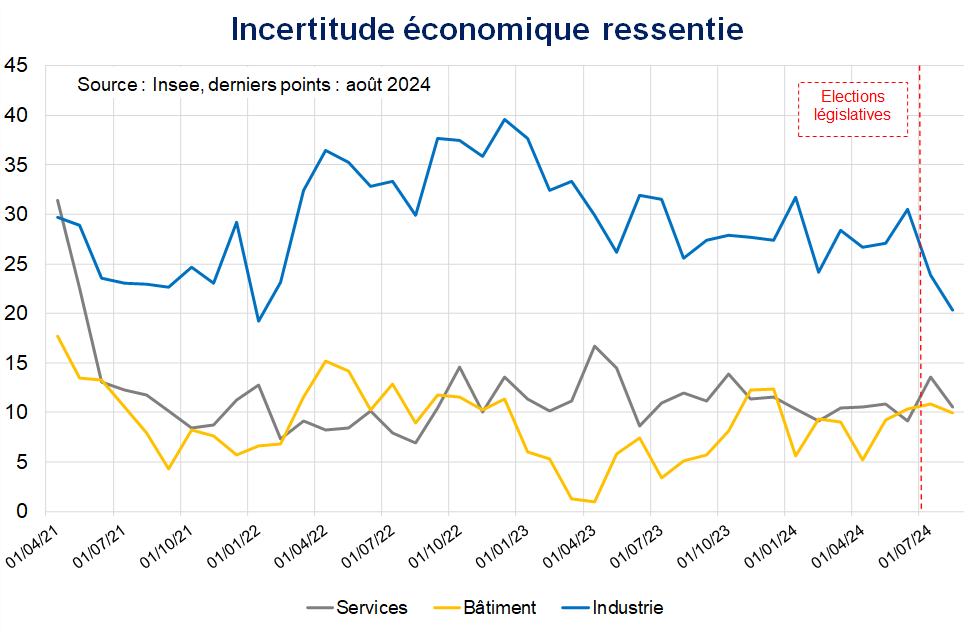

Sur la période récente, ce phénomène peut s’analyser au regard des enquêtes de conjoncture. Ainsi, l’indicateur d’incertitude de la Banque de France dans l’industrie, le bâtiment et les services est très nettement remonté au moment des élections législatives, suite à la dissolution de l’Assemblée nationale en fin mai-début juin 2024. La dernière hausse comparable remonte à juillet 2022, au moment de la crise énergétique. Côté Insee, l’incertitude économique ressentie a également augmenté en juin 2024 dans l’industrie et dans le bâtiment. Dans ces circonstances, dans le secteur industriel, les chefs d’entreprises ont revu à la baisse leurs prévisions d’investissement pour le 3e trimestre 2024 alors qu’elles avaient augmenté au 2e trimestre 2024. Dans le commerce de gros, historiquement bien corrélé à l’investissement privé, les intentions de commandes globales et les intentions de commandes passées à l’étranger se sont également dégradées en juillet par rapport à mai selon la dernière enquête de l’Insee.