Flash conjoncture France - Retour sur l’activité des raffineries au 1er semestre 2024

Selon les résultats détaillés des comptes nationaux trimestriels pour le deuxième trimestre, le PIB a finalement augmenté de +0,2 % (révision de –0,1 pt).

• Selon les résultats détaillés des comptes nationaux trimestriels pour le deuxième trimestre, le PIB a finalement augmenté de +0,2 % (révision de –0,1 pt). La révision de la FBCF (–0,4 %, révisée de –0,5 pt) et notamment en construction (–0,9 %, révisé de –0,3 pt) explique largement cette révision à la baisse.

• Selon ces mêmes résultats détaillés, le pouvoir d’achat des ménages est en hausse (+0,3 % après +0,5 %), ainsi que le taux d’épargne (17,9 % après 17,6 %). La masse salariale accélère (+0,7 % après +0,4 %) et le taux de marge d’entreprises recule fortement (30,8 % après 31,7 %).

• L’indice des prix à la consommation reflue en août (+1,9 % après +2,3 %), en lien avec la détente des prix énergétiques. • L’indice de production dans les services est en net recul (–2,0 %), notamment, mais sans perte de généralité, dans l’information-communication et dans l’hébergement-restauration.

• La confiance des ménages est en légère hausse selon l’Insee (+1 pt à 92) mais demeure éloigné de sa moyenne de long terme.

Zoom sur le secteur de la cokéfaction-raffinage

Retour sur l’activité des raffineries au 1er semestre 2024

Le secteur de la cokéfaction-raffinage a traversé une période de profondes transformations en seulement une vingtaine d’années : face à une demande fluctuante, que les enjeux environnementaux rendent incertaines sur le long terme, et une concurrence internationale accrue, l’industrie a dû s’adapter afin de rester compétitive. Sur les 13 raffineries encore en fonctionnement en France métropolitaine en 2010, seules 6 sont encore actuellement en activité. Ces raffineries ont connu ces dernières années des interruptions de production du fait parfois de conflits sociaux ou, dernièrement, à des maintenances et des aléas techniques.

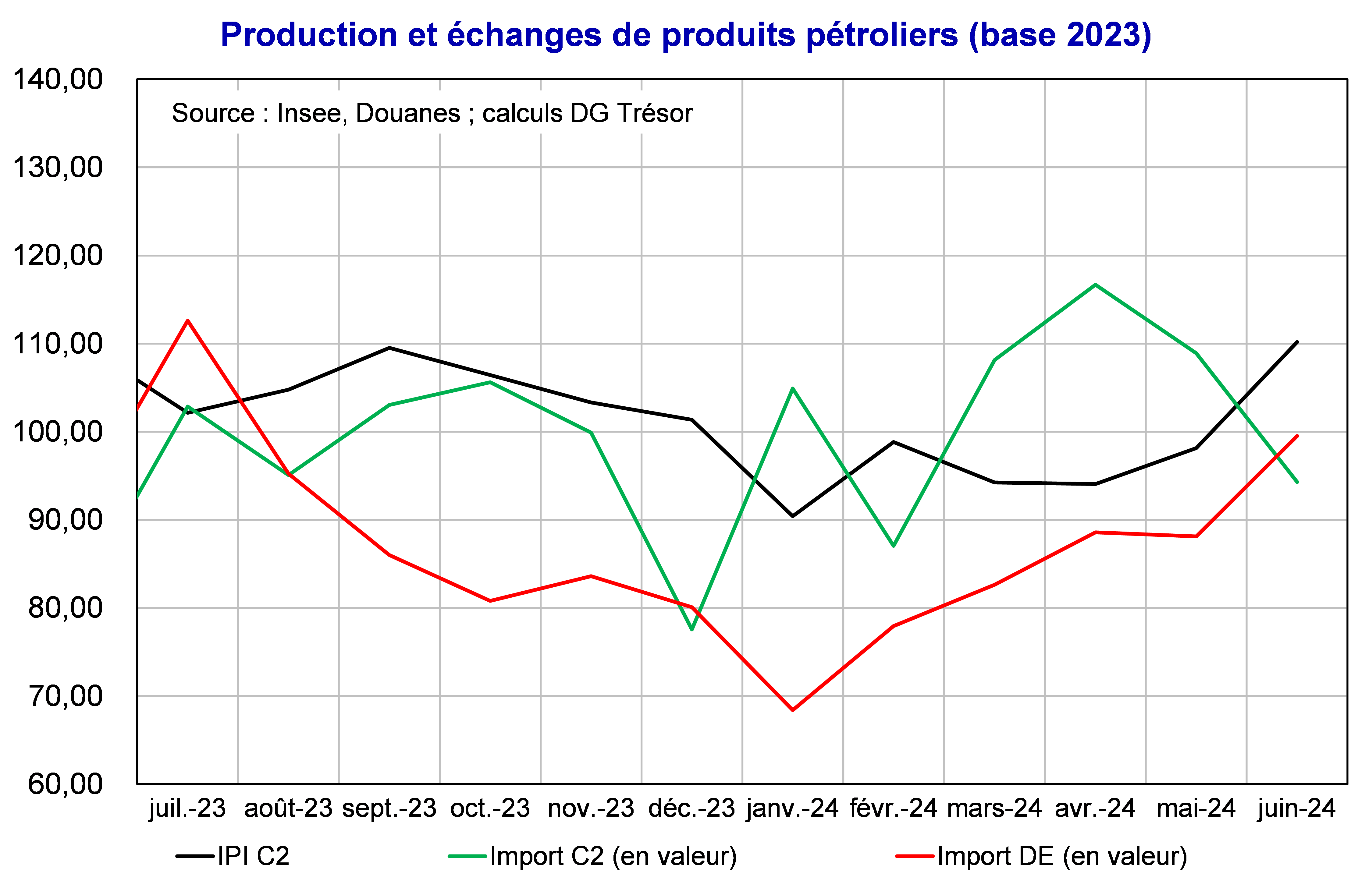

Au cours du premier semestre 2024, 4 raffineries ont été touchées, indépendamment les unes des autres, par des difficultés d’exploitation qui les ont conduits à devoir au moins partiellement cesser leur activité. Ces fermetures se sont traduites dans la comptabilité nationale par une baisse importante de la production de la branche (−8,3 % au premier trimestre), suivi par un rebond partiel au deuxième trimestre (+4,0 %), indiquant la persistance de ces difficultés. En outre, ces difficultés ont également affecté à la baisse les importations de pétrole brut, intrant principal dans la production des raffineries, et à la hausse les importations de pétrole raffiné, afin de substituer la production manquante. Dans les comptes nationaux, les importations en énergie (qui regroupent les hydrocarbures bruts), ont diminué dans des proportions moindres aux 1er et 2e trimestres (respectivement −2,9 % et −4,6 %), mais avaient fortement augmenté au 4e trimestre 2023 (+23,9 %). Les importations de produits pétroliers raffinés ont d’abord diminué au 1er trimestre (−1,9 %) avant de rebondir fortement (+3,1 %). Cette latence est à mettre en contexte avec les différentes grèves dans les ports en début d’année, qui ont elles-mêmes pu délayer la reprise de l’activité.

Selon les données mensuelles des douanes, publiées uniquement en valeur, les importations de produits énergétiques ont suivi de manière assez rapprochée l’évolution de la production dans la cokéfaction-raffinage. En effet, depuis les premières fermetures de raffineries en décembre, la production avait chuté de −7,2 % en avril : les importations d’énergie ont ainsi diminué de −14,6 % en décembre, avant d’augmenter à nouveau (+13,9 % en janvier puis +6,0 % en février), en même temps que se normalisait la production. Du côté des importations de pétrole raffiné, outre les interruptions qui peuvent être imputées au mouvement des dockers en fin d’année dernière, celles-ci suivent de près la production, en mouvement inverse. Avec la chute de la production, les importations de pétrole raffiné ont largement repris en décembre (+35,2 %), avant de chuter à nouveau en janvier, et de reprendre assez fortement sur le restant du semestre. En effet, du fait d’une production encore fragile des raffineries, dont le rythme de production était encore assez éloigné de leur normale, un stock de précaution a été constitué en vue des JOP de Paris.

La reprise complète de l’activité ne s’est donc faite qu’à partir de juin, soit assez tardivement, et a engendré d’importantes importations de substitution. Ce retard dans la relance du secteur met en lumière les défis structurels auxquels est confronté le secteur de la cokéfaction-raffinage. Certaines usines ont déjà amorcé une transition, se tournant vers la production de biocarburants et d'autres formes d'énergie renouvelable.