Flash conjoncture France - Tour d’horizon des prévisions d’activité dans la construction

Le secteur de la construction français représente 5 % du produit intérieur brute (PIB) et 6 % de la valeur ajoutée (VA), et recouvre majoritairement le bâtiment (par exemple logements résidentiels, bureaux, usines, etc & travaux d’entretien-amélioration) et dans une moindre mesure les travaux publics (par ex. routes, ponts, tunnels). Plusieurs diagnostics et prévisions conjoncturels existent sur le secteur de la construction, avec des périmètres d’activité parfois un peu différents.

• La première estimation des comptes nationaux publiée par l’Insee fait état d’une hausse du PIB de même ampleur qu’au 1er trimestre (+0,3 %, après +0,3 % au 1er trimestre 2024 et +0,4 % au 4e trimestre 2023, tous deux révisés de +0,1 pt). L'acquis de croissance pour 2024 au 2e trimestre 2024 s’établit à +1,0 %, notamment du fait de ces révisions. Pour un 3e trimestre consécutif, les exportations portent la croissance française, notamment grâce aux exportations de biens manufacturés dynamiques au 2e trimestre. L’investissement des entreprises ainsi que la production industrielle sont également en hausse sur le trimestre. • En juillet, l’inflation en France (au sens de l’IPC) augmente légèrement à +2,3 % en glissement annuel, selon les résultats provisoires de l’Insee, après +2,2 % en juin. Cette hausse de l’inflation sur un an s’explique par une forte accélération des prix de l’énergie, en lien avec une hausse des prix du gaz, compensée par un ralentissement des prix des services et de l’alimentation sur un an. • La consommation des ménages en biens connaît un franc contre-coup en juin (−0,5 % de v.m. en volume, après +0,8 %), pénalisée par la chute de la consommation alimentaire et la baisse de celle de l’énergie. • Le PMI (définitif) dans l’industrie connait un fort repli comme annoncé dans la publication flash (−1,4 pt à 44,0, révisé de −0,1 pt).

Zoom sur le secteur de la construction

Un tour de France des prévisions dans la construction

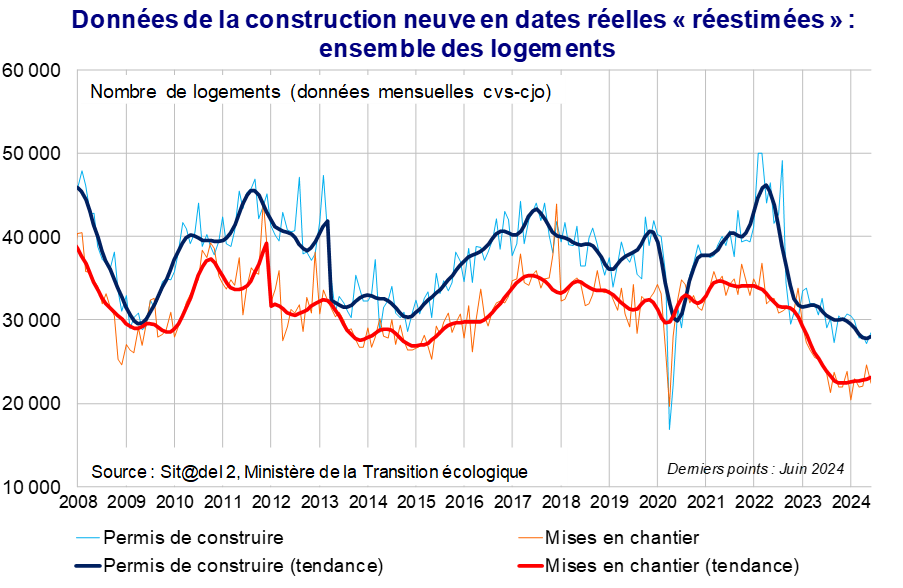

Le secteur de la construction français représente 5 % du produit intérieur brute (PIB) et 6 % de la valeur ajoutée (VA), et recouvre majoritairement le bâtiment (par exemple logements résidentiels, bureaux, usines, etc & travaux d’entretien-amélioration) et dans une moindre mesure les travaux publics (par ex. routes, ponts, tunnels). Si la construction neuve connaît des variations cycliques liées entre autres (i) à l’évolution des coûts de construction, (ii) au rythme de délivrance des permis de construire et (iii) à l’évolution des taux d’intérêt qui influence la demande, le niveau des logements mis en chantier a atteint en 2023 son plus bas niveau depuis les années 2000 avec 295 000 mises en chantier contre 385 000 en moyenne entre 2010-2019. Les difficultés du secteur sont liées à une demande fortement pénalisée par le relèvement des taux directeurs à l’été 2023 et à de nouvelles réglementations environnementales dans la construction. Un angle de vue plus global permet d’entrevoir des facteurs de résilience : du côté non-résidentiel où la construction neuve résiste, et du côté des travaux publics (ou génie civil) qui restent dynamiques. Plusieurs diagnostics et prévisions conjoncturels existent sur le secteur de la construction, avec des périmètres d’activité parfois un peu différents. Trois d’entre eux, les principaux, sont la Fédération française du bâtiment (FFB), l’Insee et la Banque de France.

Deux fois par an, la FFB publie ses prévisions de croissance de l’activité en bâtiment, c’est-à-dire en construction neuve résidentielle et non-résidentielle et en entretien-amélioration (par ex. rénovation énergétique, isolation, peinture). Plus précisément, la Fédération entend par « activité » le chiffre d’affaires en volume des entreprises en bâtiment, une définition qui diverge des notions comptables de « production » ou de « valeur ajoutée ». Selon ses dernières prévisions de décembre 2023, la FFB anticipe une nette contraction de l’activité en 2024 après un fléchissement en 2023 (−5,5 % après −0,6 %). En sous-jacent, la construction de logements neufs reculerait (−21,3 %), davantage dans l’individuel que dans le collectif, et de façon moins prononcée dans le non-résidentiel (−6,0 %). Dans les deux cas, c’est bien la baisse des permis de construire en 2023 qui se répercuterait sur les niveaux de construction en 2024. En ce qui concerne l’entretien-amélioration, qui constitue habituellement un facteur de soutien important au secteur de la construction, la FFB s’attend à une hausse plus modérée en 2024 qu’en 2023 (+1,6 % après +2,6 %) : si elle s’accélèrerait dans le non-résidentiel du fait du crédit d’impôt pour la rénovation énergétique des locaux des TPE & PME, un tassement était attendu sur le résidentiel. Depuis cette prévision de décembre 2023, la réforme de Ma Prime Rénov a été modifiée par décret le 15 mai 2024 allégeant les conditions d’accès au dispositif ; un élément que la FFB ne pouvait pas prendre en compte à l’époque et susceptible de modérer le ralentissement prévu.

De son côté, l’Insee établit une prévision de croissance de la valeur ajoutée en construction (bâtiment et travaux publics). Dans sa Note de conjoncture de juillet 2024, l’Institut entrevoit une contraction de l’activité en 2024 mais semble moins pessimiste que la FFB sur son évolution (−3,4 % après +2,2 %). La baisse s’atténuerait au second semestre du fait de la stabilisation, bien qu’à un bas niveau, des mises en chantier de logements depuis quelques mois. De fait, en glissement sur 3 mois une légère inflexion s’observe dans les données mensuelles de construction neuve publiées par le SDES : depuis avril 2024, les mises en chantier se sont redressées et la hausse s’accélère (+5,7 % en juin, après 1,3 % en avril et +2,2 % en mai). De plus, les mises en chantier se sont redressées au 2e trimestre pour la première fois depuis le T4-22 (+5,7 % après −3,5 % au T1-24). Cette stabilisation se reflèterait dans l’investissement des ménages, qui couvre la construction de logements, les travaux d’entretien et les frais associés aux achats immobiliers. Selon l’Insee, il baisserait à −5,2 % en 2024 après −8,2 % en 2023 du fait, dans la construction, d’une stabilisation progressive au deuxième semestre 2024.

Dans les projections macroéconomiques de juin 2024 de la Banque de France, l’investissement des ménages de contracterait en 2024 (−6,2 %) en raison de la répercussions des baisses de mises en chantier en 2023. Il ralentirait sa baisse en 2025 (−0,7 %) sous l’effet d’une stabilisation des mises en chantier de logements et de l’amélioration des conditions de crédits à l’habitat.

Côté DG Trésor, un creusement de l’investissement de ménages serait attendu en 2024 puis la baisse s’amoindrirait en 2025.