Flash conjoncture France - Impact de la transition énergétique sur la valeur ajoutée du secteur énergétique

Le climat des affaires Insee est en chute marquée en juillet (–5 pt à 94), la plupart de ses sous-soldes étant en net repli.

• Le climat des affaires Insee est en chute marquée en juillet (–5 pt à 94), la plupart de ses sous-soldes étant en net repli. En particulier, les baisses les plus impressionnantes se trouvent du côté des climats dans les services (–6 pt à 95) et dans l’industrie (–4 pt à 94), ce dernier atteignant ses plus bas niveaux depuis décembre 2020. Ces chiffres sont à mettre en lien avec la forte incertitude de la période de sondage et les élections législatives.

• Le solde PMI global (flash) de juillet est en hausse (+0,7 pt à 49,5), porté par l’activité dans les services (+1,1 pt à 50,7) mais dégradé par le solde dans l’industrie (–1,3 à 44,1).

• La confiance des ménages est en légère hausse selon l’Insee (+1 pt à 91) mais demeure éloigné de sa moyenne de long terme.

• Le déficit des transactions courantes diminue en mai (– 3,1 Mds d’€ après – 3,5 Mds) selon la balance des paiements publiée par la Banque de France, et le surplus des échanges de services s’accroît (+4,8 Mds d’€ après +4,0 Mds).

• Le nombre de demandeurs d’emplois est en baisse au deuxième trimestre de l’année, avec 11 100 demandeurs de moins. Cette diminution concerne davantage les femmes et les jeunes en situation de recherche sur le marché de l’emploi.

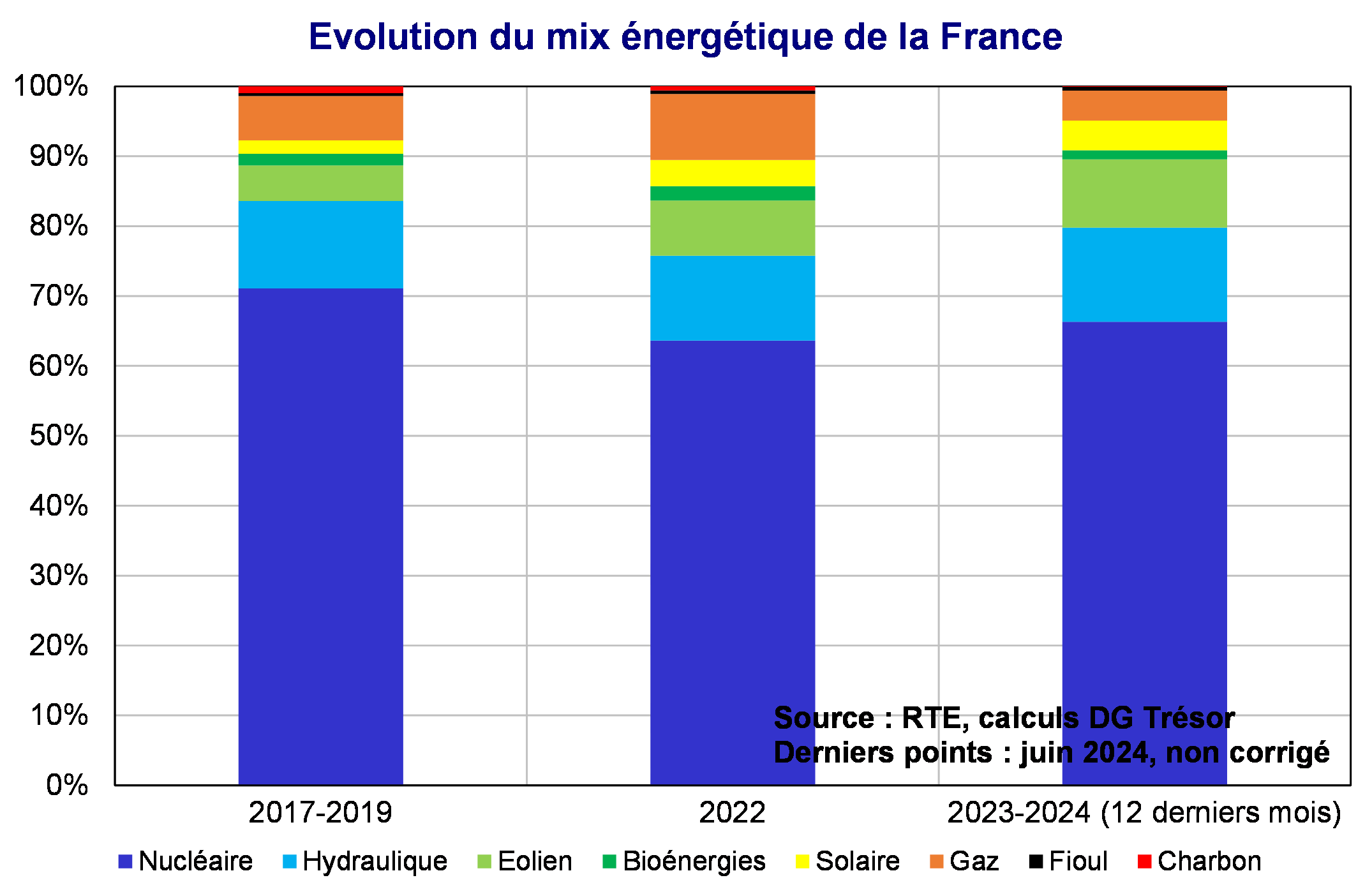

Zoom sur le secteur énergétique français

Le puzzle de la valeur ajoutée énergétique en France : une conséquence de la transition énergétique ?

Le secteur énergétique français, dont la production électrique occupe une place majoritaire, a connu depuis la crise du Covid-19 et la crise énergétique d’importantes difficultés, avec en particulier la fermeture d’un certain nombre de réacteurs nucléaires pour opération de maintenance. En parallèle, le secteur a également connu certaines mutations structurelles, d’ordre technologiques et réglementaires, qui pourraient se refléter dans la comptabilité nationale.

La crise Covid a elle-même eu un impact sur la consommation d’électricité, avec des arrêts temporaires d’activité dans de nombreux secteurs de l’économie (restauration, commerce, services, industrie). Les confinements successifs ont poussé la consommation des ménages à la hausse et celle des entreprises à la baisse, conduisant à une première modification des habitudes de consommation d’électricité. La crise énergétique a par la suite provoqué une envolée des prix de l’énergie sur les différents marchés énergétiques, qui s’est doucement transmise aux prix effectivement payés par les usagers. Les ménages comme les entreprises ont alors cherché des moyens de réduire leur consommation, en adoptant des comportements visant de sobriété énergétique, en allant parfois même jusqu’à investir dans des moyens de production visant à une meilleure efficacité énergétique. Les besoins du marché intérieur semblent ainsi avoir diminués, ce qui permettrait d’expliquer pourquoi la production n’a pas non plus retrouvé ses niveaux antérieurs. En effet, le parc nucléaire, largement indisponible pendant la crise énergétique, suite à de nombreuses maintenances et problèmes de corrosion sous contrainte, a depuis repris des niveaux quasi-normaux.

En parallèle, le mix énergétique a changé : après avoir atteint un pic en 2022 avec 10 % du total de la production électrique, la production électrique à partir de gaz ne représente au premier semestre 2024 que 4 % de cette production. La production hydraulique permet de compenser cette diminution tout en augmentant fortement, pour représenter 15 % de la production énergétique en 2024 contre 12 % entre 2017 et 2019. La part des autres productions d’énergies renouvelables (éolien, solaire, bioénergies) est également en progression sur la période récente (15 % de la production totale en 2024 contre 9 % sur la période 2017-2019). Le mix énergétique français semble alors s’orienter en partie vers une production énergétique moins pilotable à court terme : l’électricité solaire et éolienne ne peuvent faire l’objet d’arbitrages et sont entièrement dépendantes des conditions météorologiques, à l’inverse des productions d’énergies non-renouvelables (charbon, pétrole, gaz) qui ne dépendent que d’un approvisionnement suffisant en matières premières. Avec un niveau de « pilotabilité » intermédiaire, l’électricité hydraulique, très pilotable à court terme mais dépendante des stocks hydrauliques, et la production nucléaire (dont la cadence de production doit faire l’objet d’arbitrages en amont) doivent composer pour répondre aux besoins des usagers. La transformation du parc électrique a ainsi des conséquences sur la stabilité du réseau électrique, puisque ce sont les conditions météorologiques qui déterminent de plus en plus la production énergétique, les moyens pilotables restants devant s’adapter pour fournir à chaque instant l’électricité demandée et se montrer assez flexibles pour recourir le moins possible aux énergies non-renouvelables en cas d’accroissement non-anticipé de la demande.

Par nature, une production électrique tournée vers des énergies renouvelables est plus intensive en capital mais moins consommatrice d’intrants : en comptabilité nationale, cela impliquerait une diminution des consommations intermédiaires de la branche à production d’énergie constante et donc un secteur énergétique à plus forte valeur ajoutée. Plus spécifiquement, cela devrait également correspondre à un rapport production/consommations intermédiaires de la branche qui augmente (on produit davantage avec moins). Ce ratio a chuté entre 2020 et 2022, période de forte production gazière mais remonte depuis, et s’est normalisé au 1er trimestre 2024. Cette évolution comptable est cohérente avec la montée en charge des énergies renouvelables, mais ce lien mérite d’être confirmé sur une plus longue période : il se traduirait en tout cas dans la comptabilité nationale par une valeur ajoutée énergétique plus dynamique que la production.