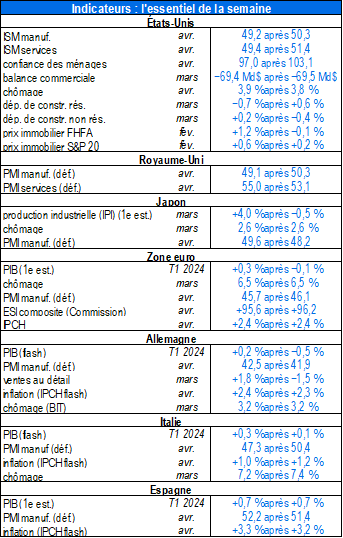

Flash Conjoncture Pays avancés - Premières estimations de PIB au 1er trimestre : des chiffres encourageants en zone euro

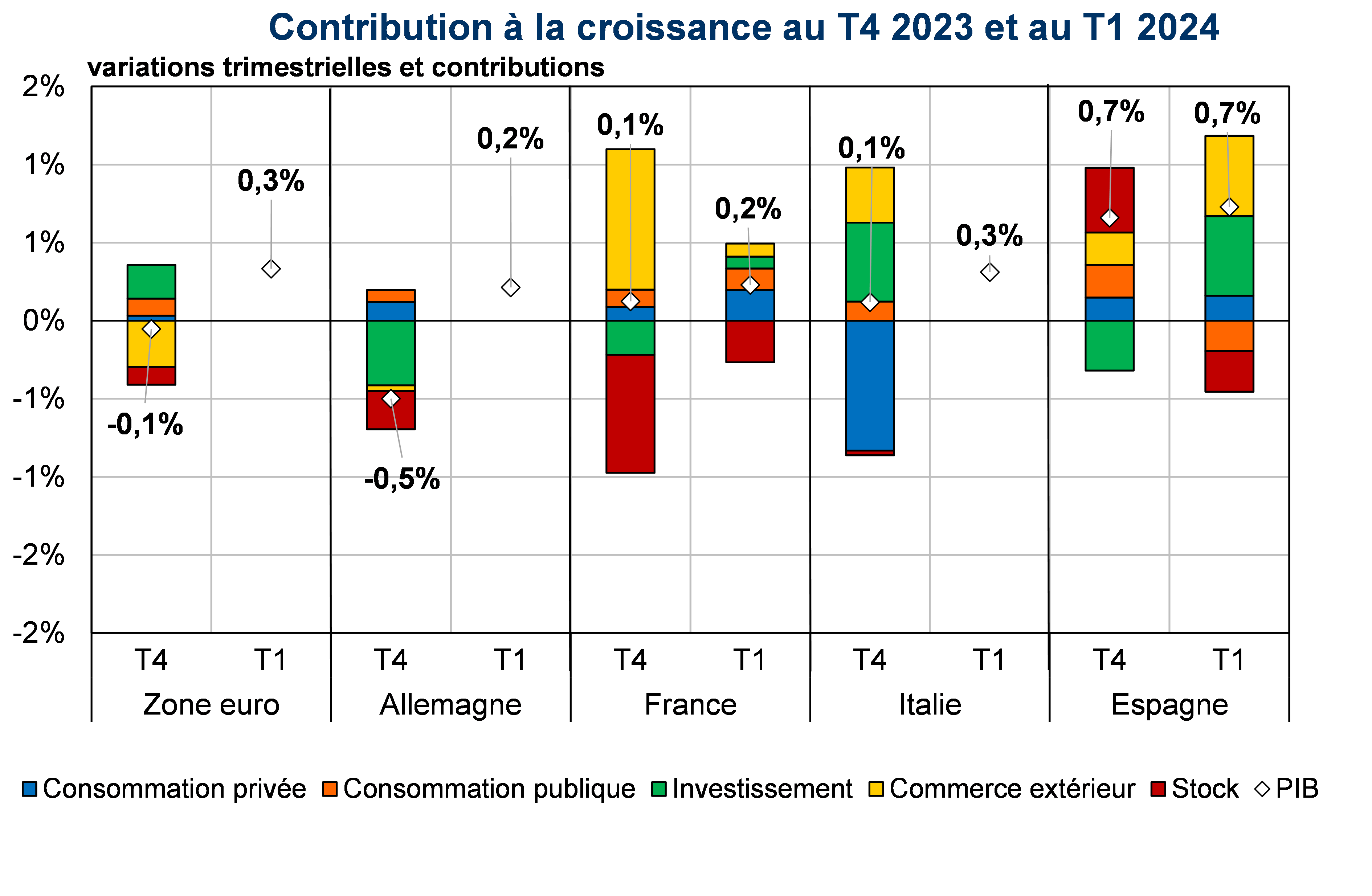

En zone euro, au 1er trimestre l’activité progresse (+0,3 % après −0,1 % au 4e trimestre 2023) selon la 1ère estimation d’Eurostat, comme en Allemagne (+0,2 % après +0,5 %), en Italie (+0,3 % après +0,1 %) et plus nettement en Espagne (+0,7 % après +0,7 %). En mars, en zone euro le chômage est stable (à 6,5 %) ainsi qu’en Allemagne (à +3,2 %) et il recule en Italie (7,2 % après 7,4 %). En Allemagne, les ventes au détail rebondissent (+1,8 % après −1,5 %). En avril, en zone euro, l’inflation harmonisée (estimation flash de l’IPCH) est stable (à +2,4 %), elle augmente légèrement en Allemagne (+2,4 % après +2,3 %) et en Espagne (+3,3 % après +3,2 %) et recule légèrement en Italie (+1,0 % après +1,2 %). En zone euro, l’indice des directeurs d’achats (PMI) dans le secteur manufacturier progresse en restant sous le seuil d’expansion à 50 (49,6 après 48,2), il progresse au-dessus du seuil en Espagne (52,2 après 51,4) et recule en restant sous le seuil en Allemagne (42,5 après 41,9), en Italie (47,3 après 50,4) et au Royaume-Uni (49,1 après 50,3). Au Royaume-Uni, cet indice progresse dans le secteur des services (55,0 après 53,1). En zone euro, le sentiment économique (ESI composite) recule (95,6 après 96,2).

Aux États-Unis, en février, les prix de l’immobilier progressent selon les indices FHFA (+1,2 % après −0,1 %) et S&P 20 (+0,6 % après +0,2 %). En mars, le déficit commercial est stable (−69,4 Md$ après −69,5 Md$), ainsi que le chômage (3,8 % après 3,9 %). Les dépenses de construction résidentielle reculent (−0,7 % après +0,6 %) tandis que les dépenses de construction non-résidentielle progressent (+0,2 % après −0,4 %). En avril, la confiance des ménages recule (97,0 après 103,1). L’indice des directeurs d’achats (ISM) dans le secteur manufacturier recule sous le seuil d’expansion (49,2 après 50,3) et dans le secteur des services (49,4 après 51,4). Au Japon, en mars, la production industrielle (IPI) progresse (+4,0 % après −0,5 %) et le chômage reste stable (à 2,6 %). En avril, l’indice des directeurs d’achats (PMI) dans le secteur manufacturier progresse en restant sous le seuil d’expansion (49,6 après 48,2).