Flash conjoncture France - La Banque de France prévoit une croissance ralentie pour 2024 mais en progression en 2025 et 2026

Dans ses projections macroéconomiques intermédiaires, la Banque de France prévoit que la croissance du PIB resterait ralentie en 2024 à +0,8 %, après +0,9 % en 2023, avant d’accélérer en 2025 et 2026, à respectivement +1,5 % et +1,7 %.

• Dans ses projections macroéconomiques intermédiaires, la Banque de France prévoit que la croissance du PIB resterait ralentie en 2024 à +0,8 %, après +0,9 % en 2023, avant d’accélérer en 2025 et 2026, à respectivement +1,5 % et +1,7 %.

• La Note de Conjoncture de l’Insee fait état d’une activité atone au 1er trimestre (+0,0 %) puis qui reprendrait au 2e trimestre (+0,3 %). Elle serait principalement portée par la demande intérieure hors stock et les variations de stock au 1er trimestre et par la demande intérieure hors stock et le commerce extérieur au 2e trimestre.

• Dans son enquête mensuelle de conjoncture à début mars, la Banque de France estime que l’activité progresserait légèrement au 1er trimestre (+0,2 %). Les difficultés de recrutement seraient stables, à un niveau encore significatif (41 % des entreprises) et les difficultés d’approvisionnement se replieraient légèrement (12 % en février après 14 % en janvier).

• D’après la banque de France, le climat dans les services et dans l’industrie progresserait en février (respectivement +1 pt à 98 et +2 pt à 96) alors qu’il reculerait dans le bâtiment (−1 pt à 94).

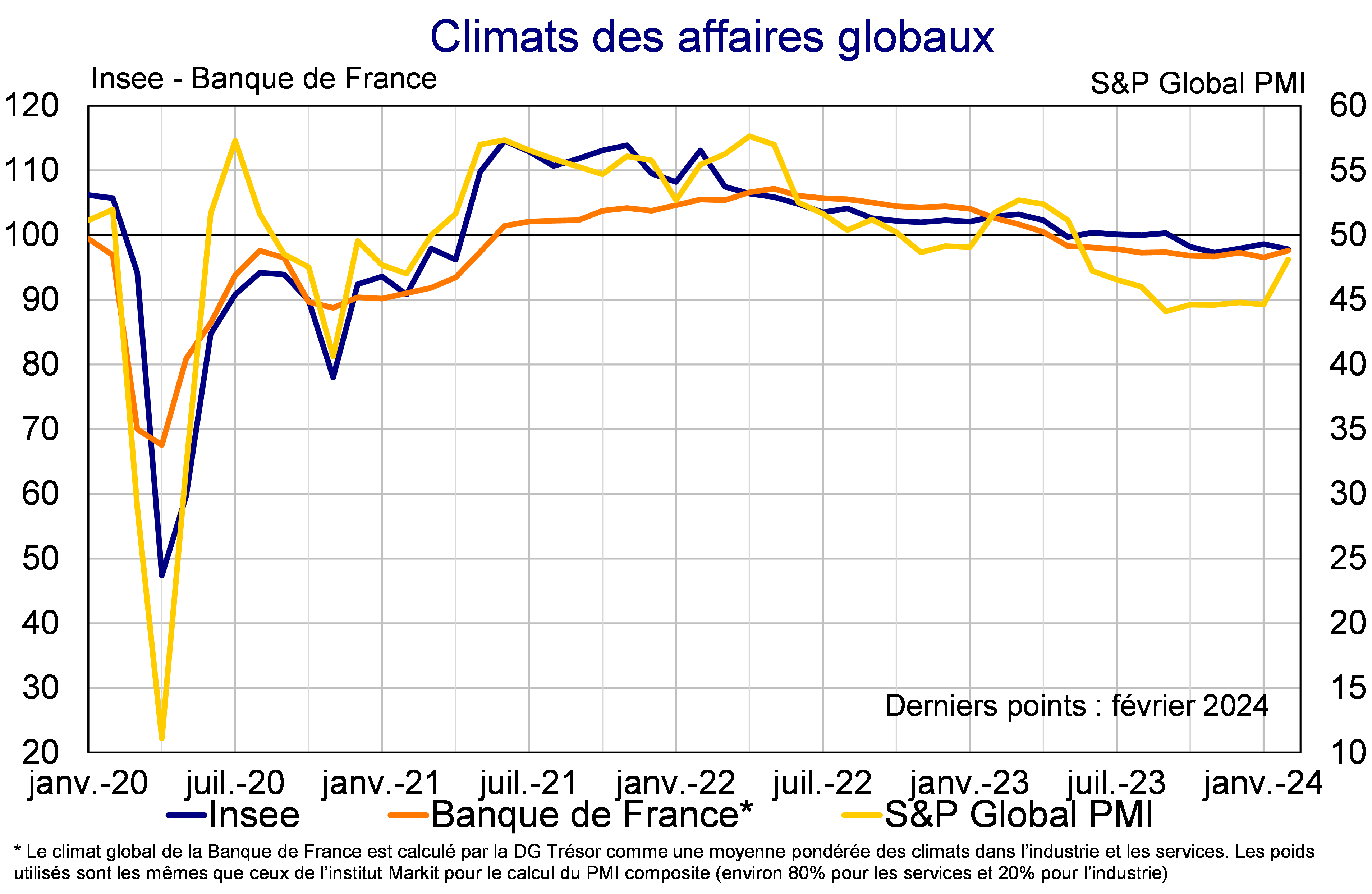

Zoom sur les climats des affaires globaux

►La Banque de France prévoit une croissance en légère hausse au 1er trimestre (+0,2 % en v.t.) en cohérence avec le Point de conjoncture de l’Insee paru le 7 février (prévision de +0,2 % au T1) et au-dessus de sa dernière prévision parue le 14 mars (+0,0 % au T1). Après une légère hausse au 4e trimestre (+0,1 %), l’activité économique progresserait au 1er trimestre, portée par les services marchands, grâce notamment aux services aux entreprises, à l’information‑communication, aux services de transport et aux services aux ménages, tandis que l’activité dans le commerce serait en baisse. La Note de conjoncture de l’Insee prévoit également une hausse de ce secteur au premier semestre (+0,2 % puis +0,4 %). En février, la Banque de France note une progression de l’activité dans l’industrie et dans les services marchands. Au sein du bâtiment, l’activité résiste dans le second œuvre et le gros œuvre, après un mois de janvier particulièrement atone. D’après les anticipations des entreprises pour le mois de mars, les évolutions seraient plus contenues dans les différents secteurs d’activité : l’activité progresserait peu dans l’industrie, dans les services elle croitrait plus modérément, et dans le second œuvre du bâtiment elle évoluerait peu mais dans le gros œuvre elle se contracterait. Dans l’industrie manufacturière, la baisse de la valeur ajoutée sur le trimestre s’illustre par le repli de l’indice de production industrielle (publié par l’Insee) qui se replie nettement −1,6 % en janvier ; l’enquête Banque de France affiche un redressement nette de l’activité en février. Toujours côté industrie, l’énergie connaîtrait un faible repli de son activité ce trimestre : globalement, l’Insee dans sa Note de conjoncture fait état d’une activité qui se contracterait au 1er trimestre (−0,5 %) et rebondirait par la suite (+0,5 % au 2e trimestre). Les difficultés d’approvisionnement diminuent dans tous les secteurs industriels, à l’exception de l’automobile, où elles refluent suite aux difficultés d’acheminement causées par la situation en Mer Rouge. Ces difficultés baissent à nouveau dans le bâtiment, jusqu’à devenir quasiment inexistantes en février. Du côté des prix, les industriels déclarent une légère baisse du prix des intrants, mais les prix des produits finis restent stables.