En 2024, ni orgueil, ni préjugé - Brèves économiques de la Péninsule arabique - 1er au 5 janvier 2024

Toute l'actualité économique et financière hebdomadaire de l'Arabie Saoudite, du Bahreïn, des Emirats arabes unis, du Koweït, d'Oman, du Qatar et du Yémen

En 2024, ni orgueil, ni préjugé

A l’aube de cette nouvelle année, évoquons trois des principaux sujets à suivre en 2024.

1er sujet : la concurrence entre l’Arabie saoudite et les Émirats arabes unis.

La rivalité économique entre ces deux puissances régionales s'aiguise mais ne sera pas nécessairement un jeu à somme nulle.

Comme énoncé dans un précédent édito (Concurrence pour concurrence), le commerce entre les deux voisins reste dense et en hausse (un doublement sur la décennie écoulée, de 15 à 30 Md USD par an). En outre, des coopérations industrielles se développent (pensons aux deux champions régionaux des renouvelables, le saoudien Acwa Power et l'émirien Masdar, qui se sont associés en Azerbaïdjan). Par ailleurs, la coopération au sein du CCEAG pourrait retrouver un second souffle - avec par exemple la signature la semaine dernière d’un deuxième accord de libre-échange en quelques mois et l’annonce en fin d’année dernière d’un visa de tourisme régional, de nature à dégager des synergies positives pour les deux pays.

Il conviendra toutefois de surveiller au moins ces deux zones d’antagonisme potentiel :

- La définition et la mise en œuvre de la stratégie de l’OPEP. La présidence émirienne a permis à la Cop28 de déboucher sur un texte final esquissant de manière inédite l'horizon d’un monde post pétrole. La stratégie des EAU d’extraire rapidement ses réserves d'hydrocarbures et de les placer sur le marché n’est ni paradoxale ni contradictoire : la transformation des économies pétrolières nécessitera la mobilisation de ressources financières massives, avant qu’il ne soit trop tard. Les investissements de capacité dans l’Oil and Gas seront donc plus forts que jamais dans la décennie à venir. Mais l'Arabie saoudite veut continuer à jouer son rôle de Price Maker à court terme au sein du cartel, faisant pression pour une production contenue dans l’espoir d’un maintien des cours du baril au-delà de son breakeven fiscal, plus élevé que chez son voisin, afin de financer sa Vision 2030. Le maintien de cours sur les niveaux actuels voire une baisse à la faveur d’une conjoncture mondiale dégradée pourrait ainsi tendre davantage les relations entre ces deux poids lourds de l’alliance.

- L’urgence de l’attraction d'entreprises, de capitaux et de talents étrangers dans le contexte de la mise en oeuvre des deux Visions stratégiques. La réglementation saoudienne privant d’accès aux marchés publics les entreprises étrangères n’ayant pas établi de siège régional dans le royaume est entrée en vigueur au 1er janvier. Difficile de ne pas y voir une attaque directe de la position dominante de Dubaï sur ce terrain. Selon les autorités saoudiennes, plus de 200 entreprises auraient décidé d’installer un siège régional dans le royaume depuis 2021 (dont Baker Hughes, Halliburton, KPMG, PepsiCO, PWC…). Des exceptions, aménagements et montages permettent aux grandes entreprises de limiter l’impact de cette réforme, mais cette régulation pourrait favoriser le royaume saoudien dans les arbitrages réalisés par les entreprises plus petites et qui n’ont pas les moyens d’une présence régionale multiple (en sachant que l’ensemble du CCEAG ne pèse « que » 2000Md USD de PIB, soit 2/3 du PIB de la France).

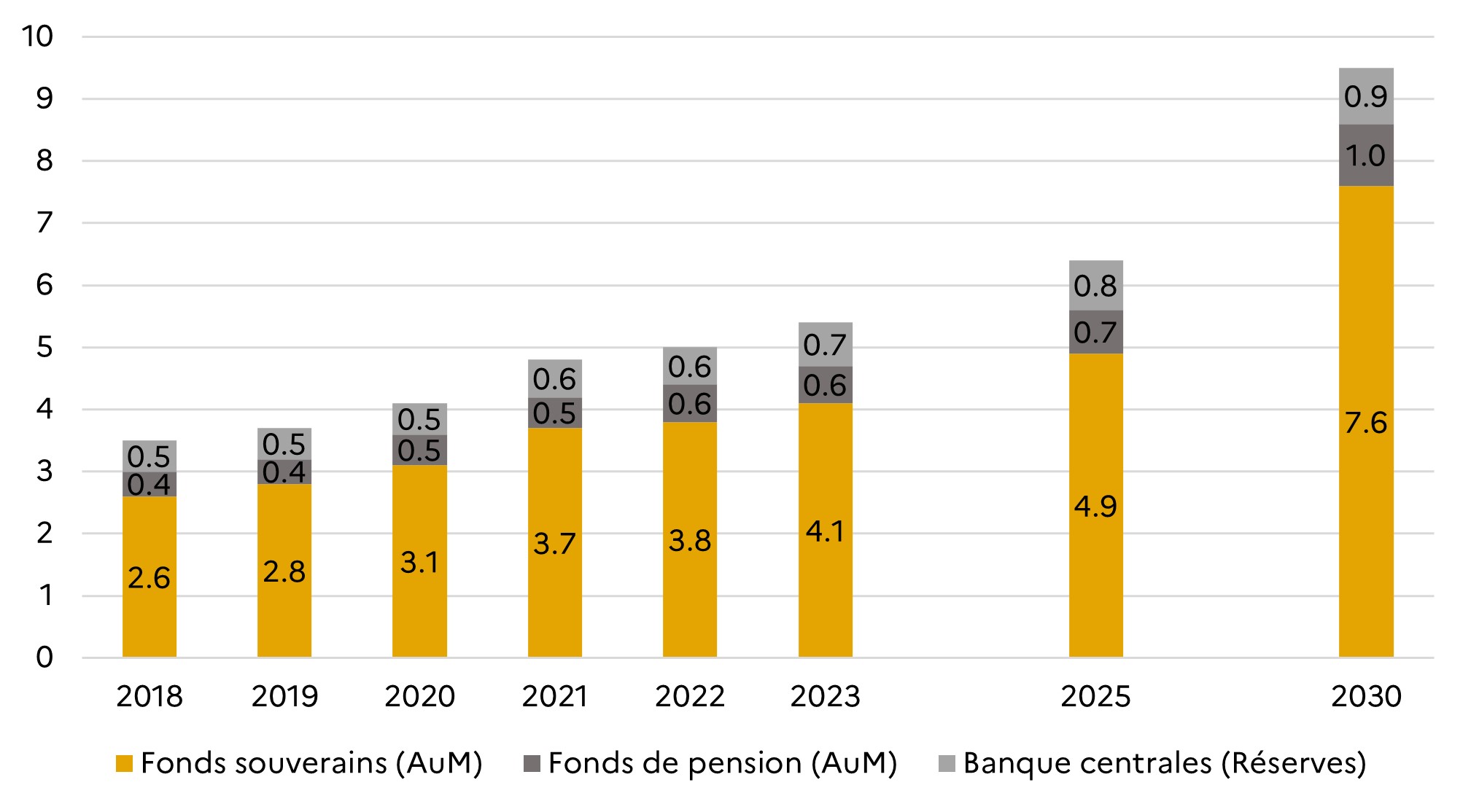

2ème sujet : l’activité des fonds souverains, plus que jamais omniprésents dans le paysage économique et financier régional.

L’institut Global SWF a publié cette semaine son nouveau rapport 2024 sur les fonds souverains. Le saoudien Public Investment Fund (PIF) a été de loin le plus actif en 2023 avec 31,6 Md USD de capitaux déployés. Les fonds émiriens Mubadala, ADIA et, dans une moindre mesure, ADQ et le qatari QIA font aussi partie des dix fonds les plus dynamiques l’an dernier à l’échelle mondiale. En 2024, il conviendra d’être attentif à :

- L’émergence de champions nationaux et internationaux dans les portefeuilles d’actifs des fonds souverains. Des consolidations sectorielles seront encore à l’œuvre, à l’instar par exemple des actifs dans le secteur de la santé chez ADQ. Ces fonds n’hésiteront pas à faire des acquisitions sectorielles à l'international leur permettant de dégager de fortes synergies avec leur portefeuille d’activités existantes.

- La poursuite de la monétisation d’actifs sans perte de contrôle. Le mouvement d’IPO opéré par les fonds souverains sur certaines de leurs sociétés en portefeuille se poursuivra car il permettra d’une part de dégager des liquidités à réinvestir avec effet de catalyse, et d’autre part de rendre plus profonds et liquides, et donc plus attractifs les marchés financiers locaux, qui manquent encore pour l’instant de trading et de sophistication. On peut penser notamment à ADES par le PIF en Arabie saoudite, à PureHealth par ADQ à Abu Dhabi ou encore à OQ Gas par OIA en Oman.

- Le caractère de plus en plus stratégique voire géopolitique de la politique d’investissements. Les prises de position sur des actifs stratégiques dans la région, en Afrique et en Asie, devront être analysées à l’aune des ambitions de souveraineté économique de ces pays.

- Le remodelage et la réorganisation du paysage des fonds souverains, déjà engagé avec notamment la création de Lunate à Abu Dhabi en 2023, ou encore l’annonce la semaine passée de la création de la holding 2PointZero par le conglomérat IHC, première capitalisation boursière d’Abu Dhabi, qui intégrera Lunate. Cette réorganisation fait entrer de plus en plus les fonds souverains en concurrence avec les investisseurs privés mondiaux, alors qu’ils étaient historiquement concentrés sur la gestion des entités locales ou investisseurs indirects mondiaux via des fonds d’investissement occidentaux (principalement américains).

3ème sujet : la tenue des marchés pétroliers.

Les économies régionales demeurent dépendantes des hydrocarbures, certes à des degrés divers (environ 33 % du PIB et 55 % des recettes publiques aux EAU, respectivement 50 % et 90 % au Koweït, en notant que le secteur « non oil » est lui aussi partiellement dépendant du secteur des hydrocarbures). Les cours du baril resteront donc déterminants dans le rythme de transformation de ces économies. Les pays producteurs de pétrole du CCEAG auront par exemple besoin d’un baril entre 60 USD (Koweït, EAU, Oman) et 80 USD pour l’Arabie saoudite (Bahreïn bien davantage) pour équilibrer leurs comptes publics selon le FMI (octobre 2023). Le point mort budgétaire réel est même sûrement plus élevé en raison des grands besoins de financement des différents plans stratégiques dits Visions. Comme toujours, les prévisions de prix varient et la volatilité devrait rester importante. Les interrogations porteront notamment sur la demande de la Chine, premier importateur d’or noir au monde et principal client de l’Arabie saoudite, ou encore sur les chocs géopolitiques, un élargissement du conflit au Proche-Orient pouvant entraîner des effets ambivalents (inflationnistes via les impacts potentiels sur la production et les chaînes de valeur, déflationnistes via des effets induits défavorables à la demande globale).

Privés de boule de cristal mais, espérons-le, portés par une bonne étoile épiphanique, nous tâcherons cette année encore de discerner, discuter et analyser l’actualité avec humilité et sans idée reçue, pour avancer avec vous dans les sables mouvants de cette fascinante région.

Meilleurs vœux à tous !

Poids des investisseurs souverains du CCG (en milliers de milliards de dollars)

Sources : Global SWF. Moins médiatisés que les fonds souverains, les principaux fonds de pension de la région sont, selon Global SWF, dans l’ordre décroissant des actifs sous gestion : GOSI (Arabie saoudite), PIFSS (Koweït), GPSSA (EAU), GRSIA (Qatar) et ADPF (EAU).

Pétrole et gaz

Brent : 04/01/2024 à 15h30 GST : 78,9 USD

Les contrats à terme du Brent pour la prochaine livraison s’échangent, ce jeudi à 15h30, à un peu moins de 79 USD. Un niveau semblable à celui de jeudi dernier.

Les prix pétroliers sont toutefois en hausse par rapport au niveau de mi-décembre, avant la trêve des confiseurs. La prime géopolitique semble joué un rôle dans cette tendance haussière en faisant craindre à des perturbations côté offre. La peur d’un élargissement du conflit en Israël et Palestine, couplée aux récentes manifestations en Libye et explosions meurtrières en Iran, ont pesé sur les cours pétroliers. Ces derniers restent toutefois bien inférieurs aux niveaux moyens de 2022.

Brèves économiques

Région

Le Conseil de coopération du Golfe (CCG) a signé un accord de libre-échange (ALE) avec la Corée du Sud. Cet accord acte de la suppression partielle des droits de douane des biens et services échangés entre la Corée du Sud et les pays de CCG alors que les échanges commerciaux entre les deux blocs s’intensifient (78 Mds USD entre 2022 contre 50 en 2021). Il intervient quelques mois après la signature d’un accord de libre-échange avec le Pakistan et des négociations sont en cours avec d’autres pays asiatiques (depuis 2004 avec la Chine). Les Etats du Golfe, qui cherchent à diversifier leurs économies, intensifient leurs efforts pour stimuler les échanges avec leurs principaux partenaires économiques.

Global SWF a publié son rapport annuel sur les fonds souverains et y consacre plusieurs pages au CCEAG, sa « région de l’année » pour 2023. Tout comme l’an dernier, 7 des 12 principaux fonds souverains dans le monde en termes d’actifs sous gestion sont situés dans le CCEAG. ADIA (984 Md USD sous gestion), le koweïtien KIA (801 Md), le PIF (700 Md USD), QIA (429 Md USD) et ICD à Dubai (341) font également partie du top 9.

Arabie Saoudite

Alstom signe un contrat pour le projet de tramway de 22,4 km à AlUla. L’entreprise française spécialisée dans le transport ferroviaire a signé un contrat d’une valeur de plus de 500 M EUR avec la Commission Royale pour AlUla (RCU) pour la construction du tramway du site touristique. Le projet couvrira une distance de 22,4 km et comprendra 17 stations et arrêts stratégiques. La ligne de tramway sera alimentée par batterie.

Mise en œuvre du programme Regional Headquarters (RHQ) en Arabie saoudite, selon les règlements adoptés par les autorités saoudienne en cette fin d'année. Le Royaume avait précédemment annoncé qu’il n’attribuerait aucun marché à une entreprise/entité basée en dehors de l’Arabie saoudite à partir du 1er Janvier 2024. Des exceptions existent toutefois : par exemple pour les entreprises et les achats qui sont réalisés en dehors du Royaume et les travaux et les achats dont le coût estimé ne dépasse pas 1 million de SR (270 000 USD).

Le consortium mené par l’émirien TAQA remporte le projet de réservoir d’eau de Juranah à La Mecque pour 408 M USD. Le projet, situé à La Mecque, représente un montant de 408 M USD. TAQA se chargera particulièrement des activités d’exploitation et de maintenance.

Saudi Engines Manufacturing et Rolls-Royce Power Systems signent un accord pour le développement de moteurs. Cet accord vise à fabriquer, tester, vendre et entretenir des systèmes complets pour des applications maritimes, terrestres, ferroviaires et de défense ainsi que des conceptions destinées à l’industrie pétrolière et gazière et à la production d’électricité.

Sipchem attribue un contrat de 500 M USD pour un projet pétrochimique pour l’expansion de l’usine de craquage d’éthylène de Saudi Ethylene & Polyethylene Company (SEPC). Le contrat a été attribué à l’entreprise sud-coréenne SGC eTEC Engineering & Construction. Il s’agit d’un contrat d’ingénierie, d’approvisionnement et de construction (EPC). Le projet devrait être achevé au cours du premier semestre 2026 et devrait permettre d’augmenter la production de l’usine de 18 %.

Mines : Maaden annonce une importante découverte de ressources aurifères. La découverte d’importantes ressources en or s’étend sur une distance de 100 km depuis la mine d’or de Mansourah Massarah. Il s’agit de la première découverte du nouveau programme d’exploration de la société lancé en 2022.

Bahreïn

Les députés approuvent une taxe de 2% sur les envois de fonds des expatriés. Le projet de loi doit être examiné et voté par le Conseil de la Shura. Le gouvernement, de son côté, s'est opposé à cette taxe, la qualifiant d'injuste et d'"inconstitutionnelle" : elle allait à l'encontre des principes fondamentaux de la liberté de transfert d'argent. Le Bahreïn avait signé de nombreux accords internationaux garantissant la liberté de transfert d'argent et s'est engagé à ne pas les violer. Pour rappel, les envois de fonds – remittances en anglais – sont très courants dans les pays du Golfe, ces derniers faisant appel à une forte main d’œuvre immigrées (~10% de nationaux seulement vivent aux EAU ou au Qatar par exemple) qui transfert régulièrement de l’argent aux proches restés en Asie ou en Afrique.

Emirats arabes unis

Le conglomérat d'Abu Dhabi International Holding Company (IHC) va lancer une nouvelle holding, 2PointZero. Cette structure disposera de plus de 100 Md AED d'actifs (27 Md USD) dont le gestionnaire d'actifs alternatifs Lunate et International Resources Holding. Pour mémoire, IHC est la première capitalisation boursière du pays (240Md USD). Son chairman est Sheikh Tahnoon bin Zayed, un membre éminent de la famille royale d'Abu Dhabi.

Le groupe portuaire AD Ports confirme l'acquisition par sa filiale espagnole Noatum Terminals de l'intégralité des parts d'APM Terminals Castellón, en Espagne, pour un montant de 10M EUR.

Koweït

La société publique Koweït Petroleum Corporation est confrontée à des difficultés pour obtenir de nouveaux prêts, tant auprès de banques internationales que locales, a déclaré le ministre du Pétrole dans un document consulté par Reuters. Selon Saad Al Barrak, également président de KPC, cette dernière a du mal à obtenir des prêts auprès des banques locales parce que la banque centrale du Koweït n'a pas augmenté les quotas pour le secteur. Selon Reuters, KPC constate en outre un déficit de près de 14,1 Md KWD (45,90 Md USD) de fonds disponibles pour réaliser son plan de dépenses quinquennal, et devra emprunter et vendre des actifs pour combler ce déficit, selon un autre document consulté par Reuters en novembre. Al Barrak a confirmé le rapport précédent de Reuters, ajoutant : « Les emprunts se feront par le biais de prêts commerciaux ou islamiques et d'agences de crédit à l'exportation, et les actifs qui seront vendus sont des actifs non stratégiques, qui ne sont plus utiles ».

La Kuwait Authority for Partnership Projects (“KAPP”) a émis un appel d’offre pour développement du réseau de télécommunications fixes, ce dernier vise à établir un partenariat public-privé pour concevoir, financer, construire, exploiter, entretenir et transférer le réseau national de fibre optique à haut débit du Koweït. A ce titre, la société qui remportera cet appel d’offre exploitera et améliorera le réseau de télécommunications fixes actuel et déploiera le réseau fibre dans les zones qui ne sont pas encore couvertes.

Oman

Sur le troisième trimestre, le PIB du Sultanat s’est établi à 11 Md OMR (27 Md €) en réduction de -6,5% par rapport à septembre 2022 sous l’effet d’un fort ralentissement de l’activité pétrolière. Hors hydrocarbures, le PIB a progressé de +4,6% au T3 grâce au dynamisme des services (+13%) et du secteur primaire, pêche notamment (+5%). A l’inverse, au T3, l’industrie manufacturière et le secteur des mines ont contribué négativement à la croissance du PIB hors hydrocarbures (24% et -2% respectivement).

Au cours de l’année 2022, l’emploi a progressé de +16,2%, avec 2,5 millions d’employés (32% d’Omanais et 68% d’immigrés). Le taux de chômage s’établit à 3,3%, dont 1,6% pour les hommes et 4,8% pour les femmes. Le secteur privé représente 19,5% des emplois, le secteur public 16,25% et les emplois à domicile 14,3%.

A fin septembre 2023, le montant des IDE est de 22,96 Md OMR (55,5 Md €), avec un flux positif de 4,8 Mrds OMR (12 Mrds €) sur les 9 premiers mois, principalement à destination du secteur des hydrocarbures (+41,5%), en particulier dans l’exploration. Le Royaume-Uni devient le premier investisseur étranger à Oman (50% du stock d’IDE), suivi des Etats-Unis et des pays du CCEAG, EAU en tête.

Qatar

Diminution de l’excédent commercial du Qatar en novembre 2023, qui se maintient néanmoins à un niveau élevé. L'excédent du commerce extérieur du Qatar a atteint 16,7 Md de QAR (4,2 Md EUR) en novembre 2023, une diminution de 36% par rapport à son niveau de novembre 2022. Les exportations de marchandises se sont élevées à 26,5 Md de QAR, une diminution de 30% sur fond de diminution du cours des hydrocarbures tandis que les importations se sont élevées à 9,8 Md de QAR.

QatarEnergy signe un accord de fourniture de pétrole brut sur cinq ans avec Shell. QatarEnergy, s’engage à fournir annuellement jusqu’à 18 millions de barils de pétrole brut avec Shell, renforçant ainsi son partenariat stratégique avec le pétrolier néerlando-britannique. Pour rappel, Shell détient respectivement 6,3% et 9,4% des parts des projets d’expansion (NFE, NFS) du méga-champ gazier North Field et a conclu un accord de fourniture de GNL portant sur l’exportation vers les Pays-Bas de 3,5 millions de tonnes de GNL par an. Shell opère également l'usine Pearl GTL, qui produit des liquides de gaz naturel et d’éthane.

Qatar Airways annonce de nouvelles destination (Hambourg, Venise) pour l’été 2024. Pour rappel, la compagnie a annoncé vouloir desservir jusqu’à 255 destinations d’ici 2030 contre autour de 170 actuellement.

Le Cabinet approuve le projet de loi sur la nationalisation des emplois dans le secteur privé. Pour rappel, le Qatar cherche à augmenter la part des nationaux dans les emplois du secteur privé.

Hausse modeste des volumes de marchandises transitant par les ports du Qatar en 2023. Le fret général traité via les ports (Hamad, Doha et Al-Ruwais) du Qatar s'est élevé à 1,77 M de tonnes en 2023, soit une augmentation de près de 11% % par rapport à 2022.