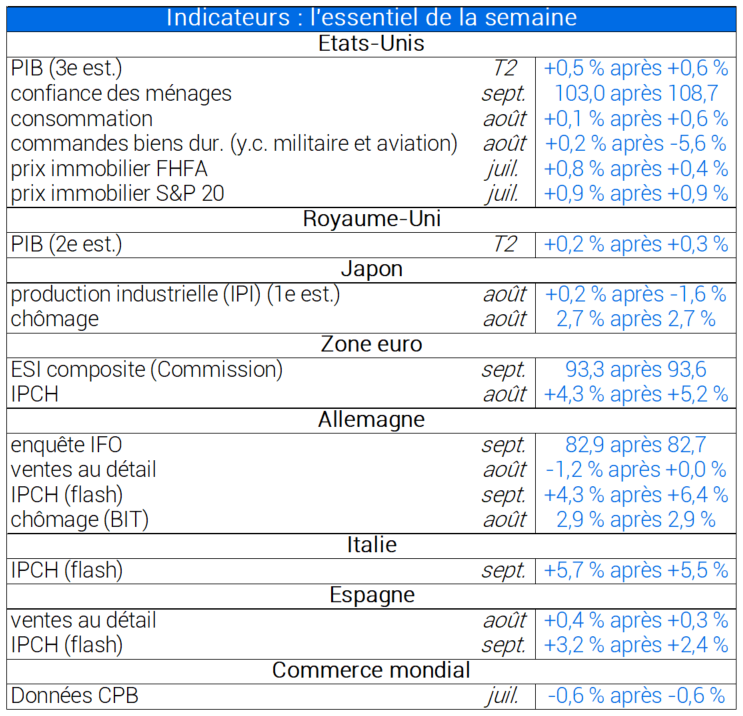

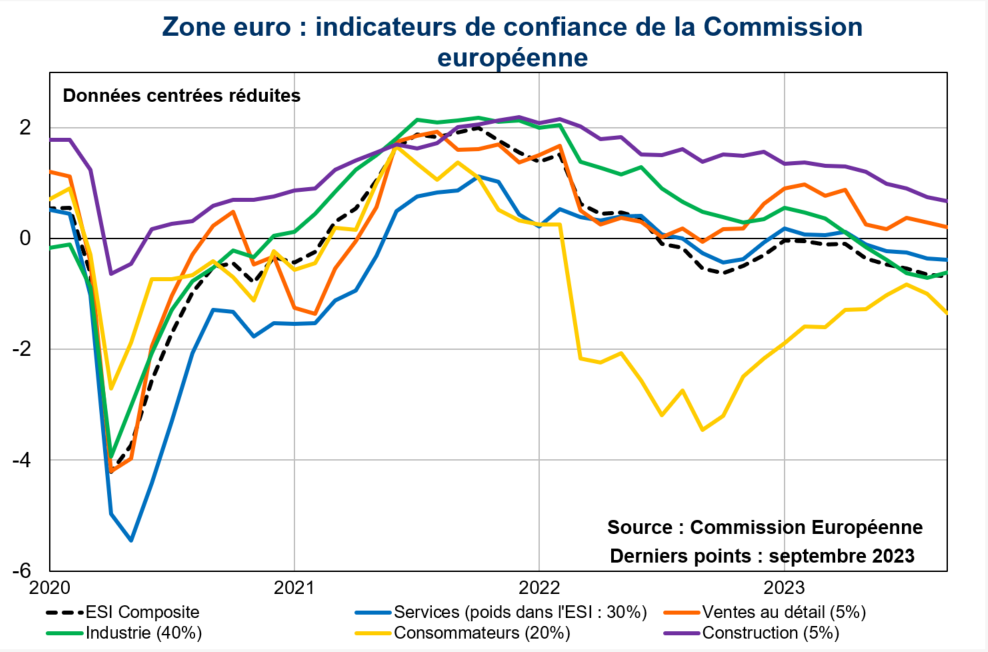

Flash Conjoncture Pays avancés - Zone euro : le climat économique se dégrade légèrement en septembre

La croissance au 2e trimestre 2023 progresse aux États-Unis (+0,5 % après +0,6 % au 1er trimestre) et au Royaume-Uni (+0,2 % après +0,3 %). En zone euro et en Allemagne, l’inflation (au sens de l’IPCH, estimation flash) reflue à +4,3 % en septembre (après +5,2 % et +6,4 % respectivement), tandis qu’elle rebondit légèrement en Italie (+5,7% après +5,5 %), et plus fortement en Espagne (+3,2 % après +2,4 %). Aux États-Unis, les commandes de biens durables progressent de +0,2 % en août (après –5,6 %), mais la consommation des ménages ne progresse que légèrement (+0,1 % après +0,6 %), tandis que la confiance des ménages diminue en septembre à 103,0 (après 108,7). Les prix immobiliers augmentent en juillet selon les indices FHFA (+0,8 % après +0,4 %) et S&P 20 (+0,9 % après +0,9 %). En zone euro, le sentiment économique (ESI composite) poursuit sa baisse à 93,3 en septembre (après 93,6), tandis qu’en Allemagne l’indice IFO des perspectives économiques se redresse légèrement (à 82,9 après 82,7). En revanche les ventes au détail allemandes se contractent en août (–1,2 % après +0,0 %), tandis qu’elles continuent de progresser en Espagne (+0,4 % après +0,3 %). En Allemagne, le chômage reste stable à 2,9 % (au sens du BIT) en août, de même qu’au Japon (2,7 %). Au Japon, la production industrielle progresse de +0,2 % en août (après –1,6 %). Le commerce mondial recule à nouveau en juillet de –0,6 % (après –0,6 %).