Flash conjoncture France - Hausse de l’IPI en juillet

En juillet, l’indice production industrielle (IPI) dans le secteur manufacturier progresse selon l’Insee (+0,7 % après −1,1 %).

• En juillet, l’indice production industrielle (IPI) dans le secteur manufacturier progresse selon l’Insee (+0,7 % après −1,1 %). Il est quasi-intégralement soutenu par le secteur des « autres industries » (voir focus infra).

• En août, les immatriculations de voitures particulières neuves poursuivent leur avancée démarrée en juillet (+6,6 % en variation mensuelle après +10,9 % en juillet) ; elles progressent de +17,4 % en glissement annuel.

• S&P confirme la baisse de l’indice PMI composite pour la France dans son estimation définitive (−0,6 pt à 46,0, révisé de −0,1 pt).

• En juillet, le déficit commercial en biens se détériore (−8,1 Md€ après −6,8 Md€) selon les Douanes, du fait d’une hausse des importations (+3,1 % après −3,4 %) plus importante que celle des exportations (+1,0 % après −1,4 %). La hausse des importations a principalement été soutenue par celle des produits énergétiques, principalement les hydrocarbures (+25,1 % après −7,8 %) et les produits de la cokéfaction-raffinage (+30,5 % après −17,1 %).

• Au 2e trimestre 2023, l’emploi salarié privé ralentit, mais continue de progresser avec +21 000 créations nettes d’emploi (+0,1 %), en ralentissement après +101 800 postes créés au trimestre précédent (+0,4 %) selon l’estimation flash de l’Insee. Il s’agit du dixième trimestre consécutif de hausse de l’emploi salarié privé. Il dépasse ainsi son niveau d’il y a un an (+1,0 %) et son niveau d’avant-crise (+5,0 % par rapport à fin 2019) qui était alors au plus haut depuis 10 ans.

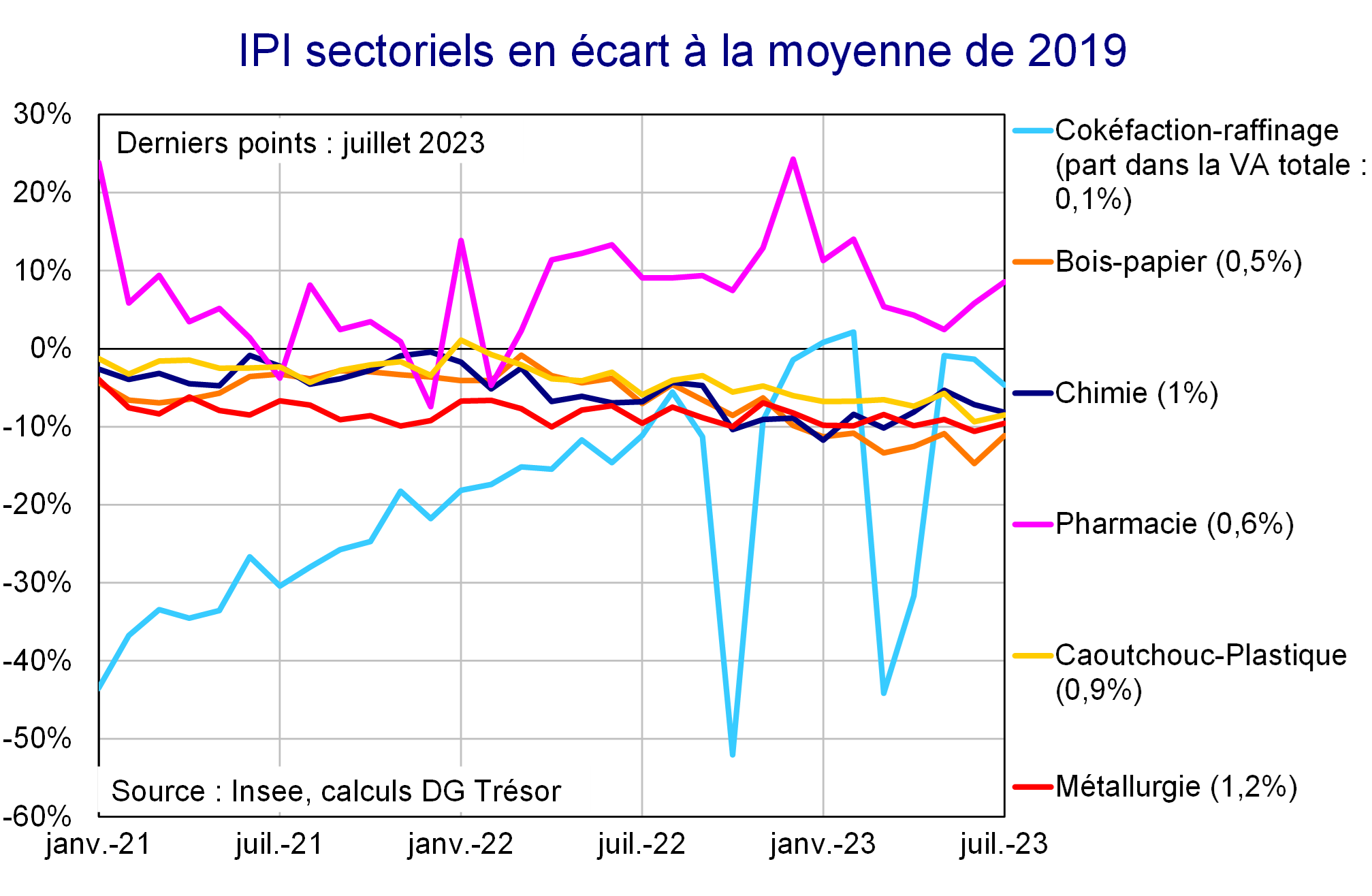

Zoom sur l'indice de production industrielle (IPI)

En juillet 2023, l’indice de production industrielle (IPI) dans l’industrie manufacturière progresse (+0,7 % après −1,1 %). La hausse des « autres industries » explique la quasi-intégralité de la progression de l’indice (+1,3 % après −1,0 %). Ce secteur oscille sans évoluer depuis le début de l’année. Il bénéficie d’une belle progression de la pharmacie (+2,6 % après +3,3 %), secteur évoluant nettement au-dessus de son niveau pré-crise Covid. On notera également la progression de plusieurs secteurs énergo-intensifs dont le bois-papier (+4,2 % après −4,3 %) et le caoutchouc-plastique (+0,9 % après −3,8 %), supportant le diagnostic d’une stabilisation voire amélioration des conditions de production de ces secteurs. La production augmente également dans la métallurgie (+1,2 % après −1,7 %). Enfin, on notera que la cokéfaction-raffinage se replie de nouveau en juillet (−3,4 % après −0,5 %) et semble avoir des difficultés à retrouver sa tendance pré-grèves.