Flash conjoncture France - En avril, les climats des affaires de la Banque de France fléchissent dans l’ensemble des secteurs

Dans son dernier point de conjoncture, la Banque de France estime que le PIB serait en légère hausse au 2e trimestre 2023 et met de nouveau en évidence la résilience de l’activité économique française.

• Dans son dernier point de conjoncture, la Banque de France estime que le PIB serait en légère hausse au 2e trimestre 2023 et met de nouveau en évidence la résilience de l’activité économique française. Les climats des affaires dans les services et le bâtiment restent supérieurs à leurs moyennes de long-terme même s’ils fléchissent en avril. Celui dans l’industrie s’affaisse également, légèrement sous sa moyenne. Les difficultés d’approvisionnement continuent leur décrue entamée en avril 2022 alors que les difficultés de recrutement restent élevées (voir infra). • En mars, le déficit commercial en biens s’est de nouveau amélioré (à −8,0 Md€ après −9,3 Md€ selon les Douanes), résultat d’une baisse des exportations (−1,2 % en v.m., après +3,0 %) moins importante que celle des importations (−3,1 % après −2,4 % ; voir focus infra). • En avril, l'indice des prix à la consommation (IPC) accélère légèrement sur un an, s’établissant à +5,9 % après +5,7 % en mars. Sur un mois, l’IPC augmente de +0,6 %. • En avril, les prix des produits de grande consommation vendus dans la grande distribution augmentent de +15,1 % sur un an (après +15,0 %) ; ils augmentent de +1,4 % (après +1,5 %) sur un mois.

Zoom sur l’enquête de conjoncture Banque de France

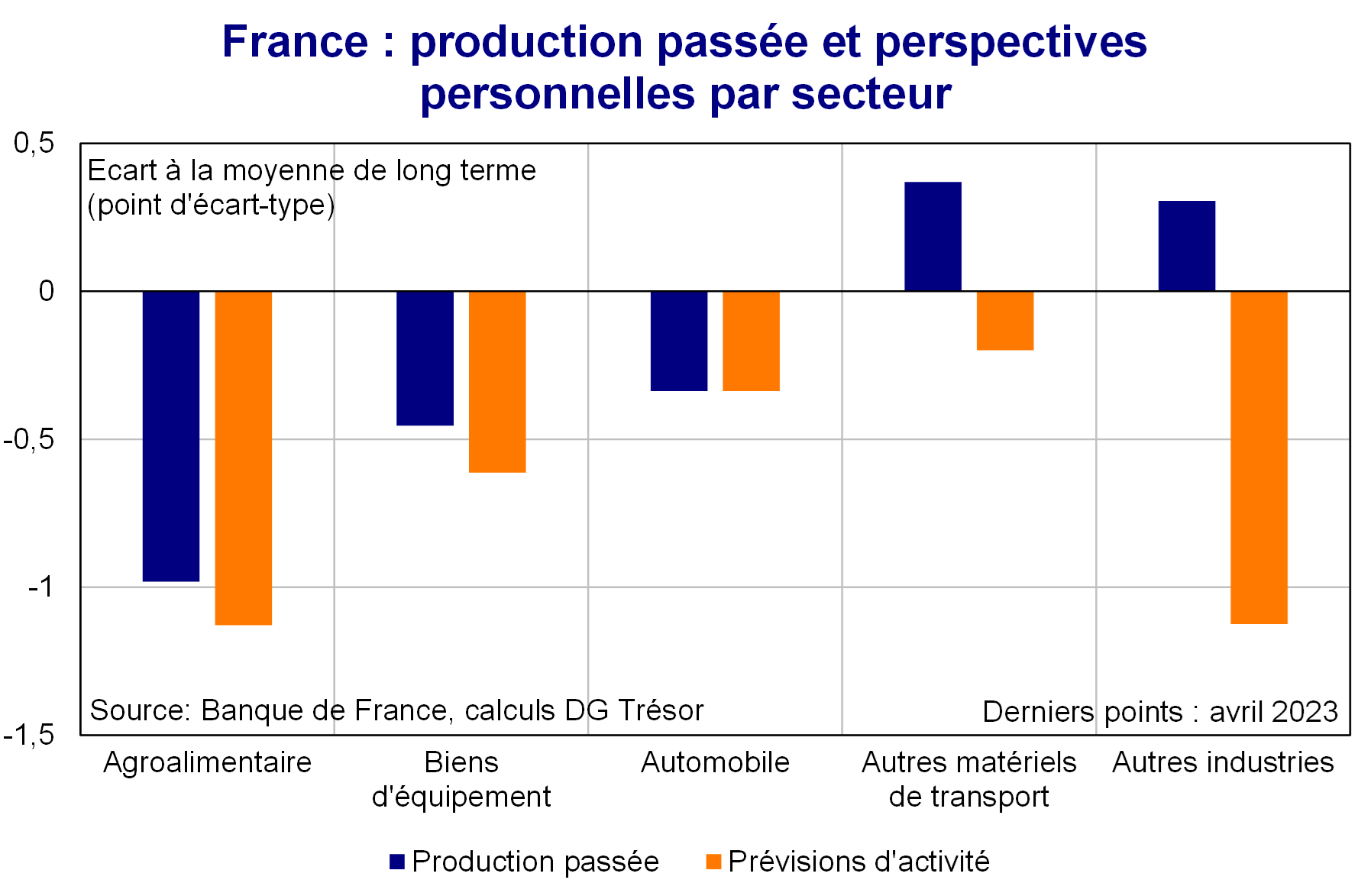

L'enquête de conjoncture de la Banque de France à fin avril met en évidence le faible dynamisme de la production manufacturière qui subit deux forces opposées. D’une part, les difficultés d’approvisionnement dans l’industrie poursuivent leur décrue, concernant 28 % des entreprises enquêtées en avril 2023 contre 64 % un an auparavant. En conséquence, les anticipations des prix d’achats sont en baisse dans la majorité des secteurs à l’exception des biens d’équipement et de l’automobile à cause de tensions rémanentes sur les composants électriques et notamment les semi-conducteurs. D’autre part, la crise énergétique se répercute graduellement sur les prix payés par les entreprises. Environ 25 % des chefs d’entreprises enquêtés dans l’industrie déclarent toujours une activité passée et future significativement impactée par la situation énergétique, même si cette proportion tend à baisser. Les coûts énergétiques pèsent particulièrement sur les sous-secteurs des « autres industries » dont la chimie, le bois-papier ou le caoutchouc-plastique, d’où des perspectives d’activité dégradées. On soulignera que le rebond de production dans les « autres industries » en avril s’explique par un rebond de la pharmacie – secteur dynamique et volatile – et par un sursaut – probablement ponctuel – de la chimie.