Flash conjoncture France - La Banque de France confirme une croissance légèrement positive pour le premier trimestre (+0,1 %).

Le dernier point de conjoncture de la Banque de France met en évidence la résilience de l’activité économique française.

• Le dernier point de conjoncture de la Banque de France met en évidence la résilience de l’activité économique française. Les climats des affaires sont quasi stables dans l’ensemble des secteurs à fin février, les tensions d’approvisionnement poursuivent leur décrue, et au 1er trimestre l’activité ne connaîtrait aucun mois de décrue.

• En janvier, le déficit commercial en biens s’améliore (à −12,9 Md€ après −14,7 Md€), résultat d’une baisse des exportations bien moins importante que celles des importations.

• Selon l'estimation détaillée de l'Insee, l’emploi salarié privé augmente de façon modérée au 4e trimestre 2022 (+44 000 créations nettes, soit +0,2 % après +0,3 %) dépassant ainsi son niveau d’il y a un an (+1,3 %) et son niveau d’avant-crise (+4,5 % par rapport à fin 2019), qui était alors au plus haut depuis 10 ans.

Focus sur l’enquête mensuelle de conjoncture de la Banque de France :

La Banque de France prévoit une croissance légèrement positive au 1er trimestre (+0,1 %), grâce à une progression de l’activité au mois de février dans les secteurs couverts par l’enquête, à l’exception du bâtiment qui afficherait une stabilité de son activité ; en mars, l’activité est à nouveau attendue en progression, en dépit d’un léger repli dans le bâtiment, portée par l’industrie et les services. La Banque de France souligne l’incertitude élevée qui contextualise cette prévision, tout en en mentionnant une atténuation de l’impact de la situation énergétique dans les réponses des entreprises interrogées.

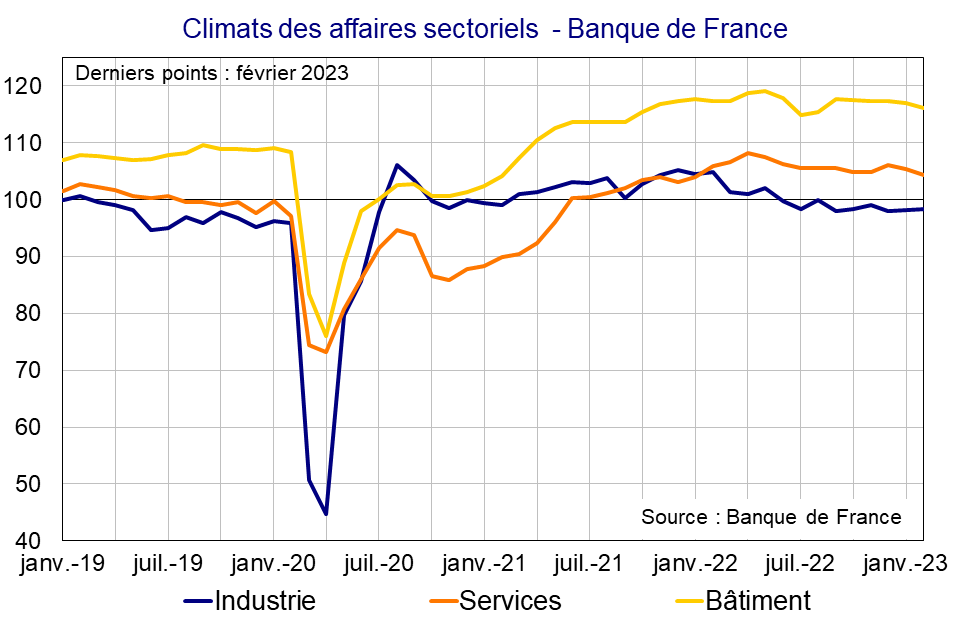

L’activité en février progresserait dans l’industrie, les services marchands et serait stable dans le bâtiment selon les entreprises interrogées. L’industrie affiche cependant une hétérogénéité entre sous-secteurs : si l’activité reste mal orientée dans la chimie, le bois, papier, imprimerie, et dans les produits en caoutchouc et plastique – activités particulièrement énergo-intensives – elle progresse de façon marquée dans de nombreux autres secteurs, notamment dans l’automobile, l’aéronautique, les équipements électriques et les autres produits industriels. Parallèlement, après un pic en décembre, les stocks dans l’industrie se stabilisent dans tous les secteurs à des niveaux différents, notamment élevés dans l’automobile et les équipements électriques. Le climat reste stable pour le 3e mois consécutif à 98.

Dans les services, l’activité progresserait nettement en février, surtout dans les services aux entreprises (conseil de gestion, programmation et conseil), quoique les services consommés par les ménages (hébergement-restauration, réparation automobile) progressent aussi, le climat est quasi stable au-dessus de sa moyenne (−1 à 104).

Dans le bâtiment, l’activité est stable, le gros œuvre est en retrait par rapport au second œuvre, le climat est quasi stable au-dessus de sa moyenne (−1 à 116).

Les difficultés d’approvisionnement poursuivent leur recul dans le bâtiment et se stabilisent dans l’industrie ; les difficultés de recrutement se stabilisent également après 4 mois de baisse consécutives mais demeurent élevées dans tous les secteurs.

Parallèlement, les jugements sur les prix des matières premières suggèrent une décélération, pour rejoindre leur niveau de hausse pré-Covid, avec encore de fortes disparités sectorielles : les prix des intrants seraient en baisse dans la chimie et le caoutchouc-plastique, mais en forte hausse dans l’agroalimentaire. Ce ralentissement se retrouve sur les prix des produits finis, dans tous les secteurs mais dans une proportion moindre que pour les matières premières, après un pic habituel en janvier ; en mars, l’évolution des prix devrait suivre la même tendance. L’indicateur d’incertitude se stabilise à un niveau élevé, après un reflux entamé depuis le dernier pic de l’été 2022.

Dans ce contexte, les anticipations de production de très court-terme des entreprises pointent vers une activité en hausse dans les services et l’industrie et une stabilité dans le bâtiment : le PIB progresserait légèrement en mars, pour atteindre +0,1% sur le premier trimestre.