Flash conjoncture France - Le PIB ralentit au 3e trimestre selon l’Insee

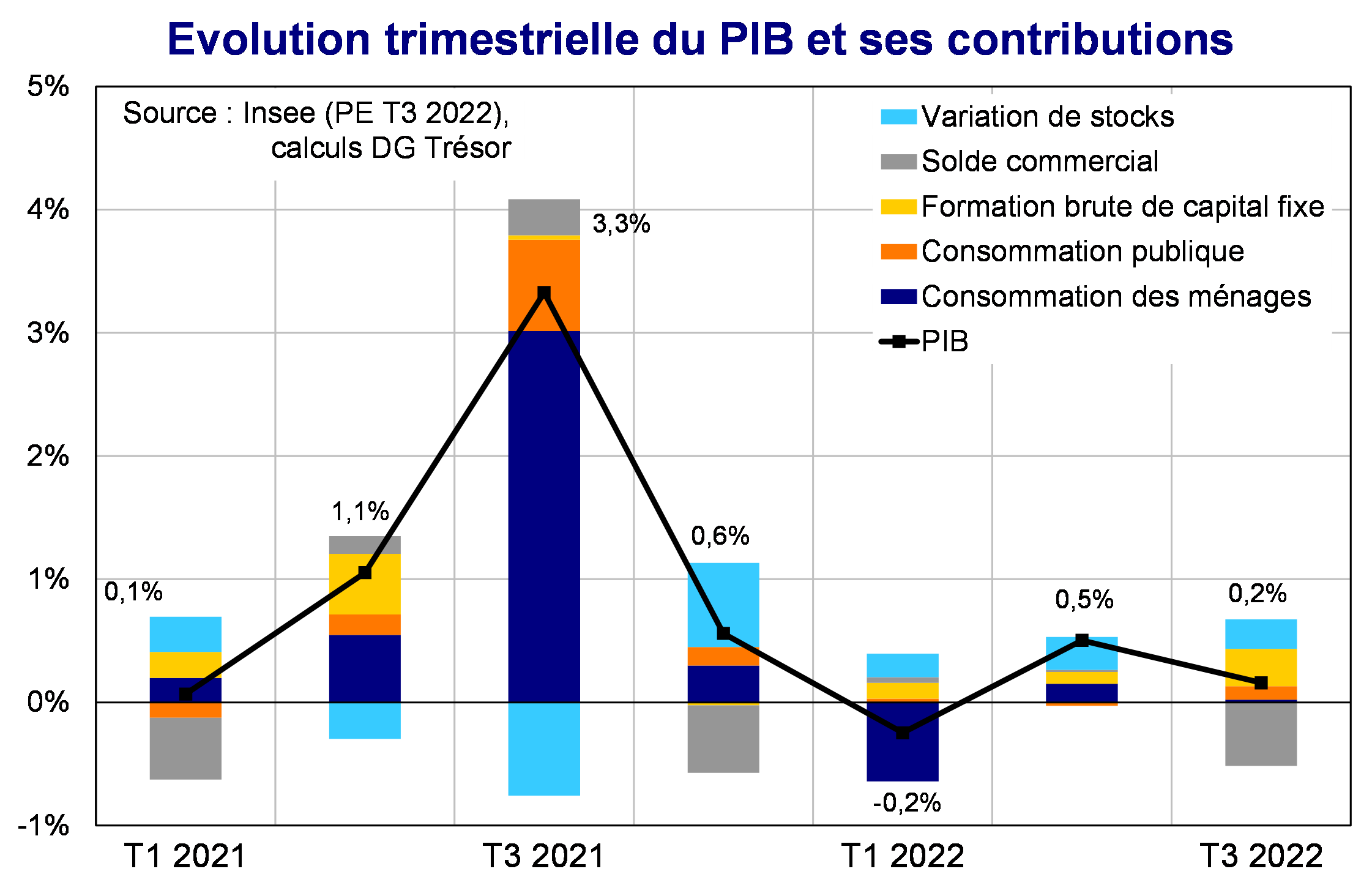

Selon la première estimation du PIB au 3e trimestre, la croissance ralentirait à +0,2 % : la progression de la demande intérieure, notamment de l’investissement, serait plus que compensée par l’évolution du commerce extérieur (voir focus).

• Selon la première estimation du PIB au 3e trimestre, la croissance ralentirait à +0,2 % : la progression de la demande intérieure, notamment de l’investissement, serait plus que compensée par l’évolution du commerce extérieur (voir focus).

• En septembre, la consommation des ménages en biens redémarre (+1,2 %), portée par un très fort dynamisme des achats de carburants, et par une solide consommation en biens fabriqués.

• Les données de la construction neuve font état d’une nouvelle hausse des mises en chantier (+4,2 % en septembre après +2,6 %) ; en cumul sur 12 mois les permis de construire se situent à leur niveau, élevé, du 2e trimestre.

• Le nombre de demandeurs d'emploi (DEFM A en France Métropolitaine) diminue en septembre selon la Dares et Pôle Emploi (−60 000 soit −2,0 %) ; il est ainsi stable sur le T3 et bien inférieur à son niveau pré-Covid (−10,2 %, soit −331 000 personnes, par rapport à février 2020).

• La production dans les services rebondit nettement en août (+2,7 % en v.m. après −1,2 %) avec une hausse dans tous les secteurs.

• En octobre, l'indice des prix à la consommation (IPC) accélère : l'inflation sur un an atteignant +6,2 % après +5,6 % selon l’estimation provisoire de l’Insee (voir focus).

• En octobre, la confiance des ménages connaît un léger rebond (+3 pt à 82 après −3 pt) mais reste très nettement sous sa moyenne de long terme (100) et proche de son plus bas historique (79) atteint la première fois en juin 2013.

• L’indice PMI flash synthétique d'octobre pour la France baisse (−1,2 pt à 50,0), s’établissant précisément au seuil d’expansion et suggérant une stabilité de l’activité ; il demeure nettement supérieur au niveau de la zone euro.