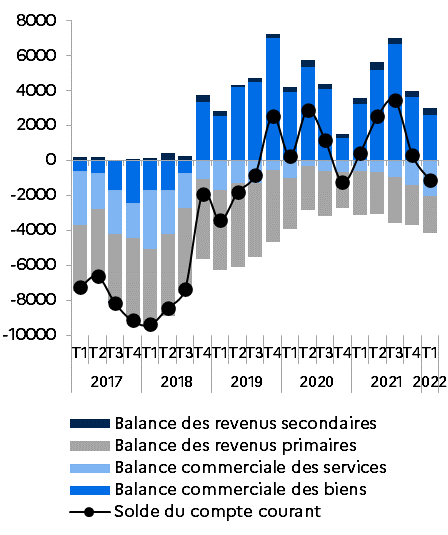

Sous la pression des importations, le compte courant est passé en territoire négatif au 1er trimestre de 2022

Au 1er trimestre de 2022, le compte courant est passé, pour la première fois depuis le 4ème trimestre de 2020, en territoire négatif en enregistrant un déficit d’environ 1,1 Md USD. Il s’explique par la pression des importations, à la fois au niveau des biens via la hausse des importations d’énergie et des services via le tourisme à l’étranger des résidents argentins.

Au 1er trimestre de 2022, le compte courant est passé, pour la première fois depuis le 4ème trimestre de 2020, en territoire négatif en enregistrant un déficit d’environ 1,1 Md USD. Il s’explique par la pression des importations, à la fois au niveau des biens via la hausse des importations d’énergie et des services via le tourisme à l’étranger des résidents argentins.

Ainsi, l’excédent de la balance commerciale des biens s’est réduit (à 2,6 Mds USD, soit son niveau le plus faible depuis le 4ème trimestre de 2020) alors que le déficit de la balance commerciale des services s’est creusé (à 2,0 Mds USD, soit son niveau le plus élevé depuis le 2ème trimestre de 2018). Ces mouvements n’ont d’ailleurs pas été compensés par la très légère réduction du déficit de la balance des revenus primaires, qui a atteint 2,2 Mds USD et qui est principalement dû au rapatriement des capitaux liés aux investissements directs étrangers (IDE) en Argentine, ainsi que par la légère hausse de l’excédent de la balance des revenus secondaires, qui a atteint 410 MUSD.

Évolution du compte courant et de ses composantes (MUSD)

Sources : INDEC, SER Buenos Aires

De son côté, le compte financier a affiché, également pour la première fois depuis le 4ème trimestre de 2020, des entrées nettes de capitaux de près de 1,6 Md USD. Ce résultat s’explique par des entrées nettes de capitaux liées aux IDE de 3,1 Mds USD (constituant un record depuis le 1er trimestre de 2017), grâce à l’émission nette d’instruments de dette des succursales et filiales résidentes en Argentine avec leurs sociétés mères (2,0 Mds USD) ainsi qu’à des participations au capital et dans des fonds d’investissement (1,6 Md USD). De plus, il s’explique par les entrées nettes de capitaux qui sont liées à la catégorie « autres investissements » de près de 3,7 Mds USD grâce, en grande partie, au 1er versement du FMI fin mars dans le cadre du mécanisme élargi de crédit (9,7 Mds USD). Ce versement a d’ailleurs contribué à faire augmenter les réserves internationales sur la période, qui ont atteint 43,1 Mds USD fin mars (+3,2 Mds USD par rapport au 4ème trimestre). Cela a permis de compenser les sorties de capitaux de 2,1 Mds USD liées aux investissements de portefeuille, notamment dues à la baisse du volume des titres publics qui sont détenus par les non-résidents (1,5 Md USD) suite à des transactions sur le marché secondaire.

Ces entrées de capitaux ont donc contribué à dégrader légèrement la position extérieure nette argentine, qui est tout de même restée créditrice à 119,3 Mds USD (-2,9 Mds USD par rapport au 4ème trimestre de 2021). Ils ont aussi contribué à faire augmenter le stock d’endettement externe sur la période, qui s’est établi à 274,4 Mds USD (+6,5 Mds USD par rapport au trimestre précédent) du fait, comme mentionné précédemment, de la hausse des engagements de l’administration centrale (3,7 Mds USD) ainsi que du secteur privé non financier (2,5 Mds USD). Parmi les engagements extérieurs, 101 Mds USD ( soit 37% du total) devront être remboursés à l’échéance d’un an. À cela s’ajoutent des arriérés de paiement de 22,2 Mds USD, dont environ la moitié est liée à des prêts entre entreprises. Enfin, 97% des engagements extérieurs sont libellés en devise (67% en dollars américains et 4,4% en euros).