Turbulences sur la dette souveraine argentine

Après le dévissement du marché obligataire à la mi-juin, le marché financier argentin reste nerveux à l’approche des nouvelles échéances sur la dette obligataire. Pourtant, la Banque centrale a opéré des achats massifs sur le marché secondaire et le ministère de l’Économie a procédé à un échange de titres détenus par les entités publiques afin de lisser les prochaines échéances. Mais cette manœuvre n’a pas convaincu les marchés qui s’inquiètent de la soutenabilité de la dette publique en pesos.

Après le dévissement du marché obligataire à la mi-juin, suite à la vente par l’agence publique IEASA de titres souverains libellés en pesos (pour un montant de 82 MUSD) dans l’objectif de financer des importations de gaz, le marché financier argentin reste très nerveux à l’approche des nouvelles échéances sur la dette obligataire. En effet, depuis des semaines, les acteurs économiques s’interrogent sur la capacité de l’État à refinancer l’équivalent de 4,8 Mds USD sur le marché obligataire lors de l’adjudication du 28 juin.

Pourtant, au début de la semaine, une accalmie précaire s’était installée grâce aux interventions massives des autorités monétaires sur le marché secondaire. Ces achats, estimés à 2,6 Mds USD par le cabinet de conseil Eco Go, représenteraient 7% de la dette obligataire en pesos détenue par le secteur privé. Durant cette période, les interventions de la Banque centrale se sont concentrées sur les titres de la dette à court terme, en particulier ceux arrivant à échéance le 30 juin (de l’ordre de 645 MUSD de titres achetés par le Banquier central).

De son côté, le ministère de l’Économie a procédé à un échange de titres détenus par les entités publiques, y compris ceux acquis par la Banque centrale, afin de lisser les prochaines échéances. Ce reprofilage a permis de décomprimer le besoin de refinancement pour fin juin, désormais équivalent à 1,9 Md USD, grâce à un report des échéances à décembre (Ledes) et janvier 2023 (Lecer[1]), suite à l’émission de nouveaux titres. En parallèle, le ministre de l’Économie, Martín Guzmán, a reçu les représentants des associations bancaires (Adeba et Aba) pour inciter les banques à réduire leur exposition aux titres Leliq (7,6% du PIB, y compris avec les titres pases), émis par la Banque centrale dans le cadre de sa politique de stérilisation, et accroître ainsi leur détention des titres du Trésor.

Mais cette manœuvre n’a pas convaincu les marchés. Bien au contraire, le marché s’inquiète de la soutenabilité de la dette publique en pesos et cela, malgré le constat lors de la 1ère revue du mécanisme élargi de crédit du respect des critères de performance budgétaire fixés pour le 1er trimestre. Si la normalisation de la politique monétaire américaine devrait peser sur l’attrait pour les titres argentins, d’aucuns anticipent un creusement du solde primaire (prévisions à -3,0% du PIB en 2022 ; +0,5 point de PIB par rapport à l’objectif du programme) sous l’effet combiné d’une baisse des recettes réelles (effet Tanzi, inflation, relèvement du seuil du revenu mensuel non imposable à un niveau équivalent à 2.190 USD) et d’une hausse de la dépense publique (subventions énergétiques, aides sociales, relâchement budgétaire). Qui plus est, le marché craint que les pressions sur les réserves internationales (-2,2 Mds USD depuis avril), générées par les importations énergétiques, se traduisent à terme par un ajustement brutal des taux de change, et donc de la valeur de la dette libellée en pesos, en particulier en cas d’alternance politique à l’issue de la présidentielle de 2023.

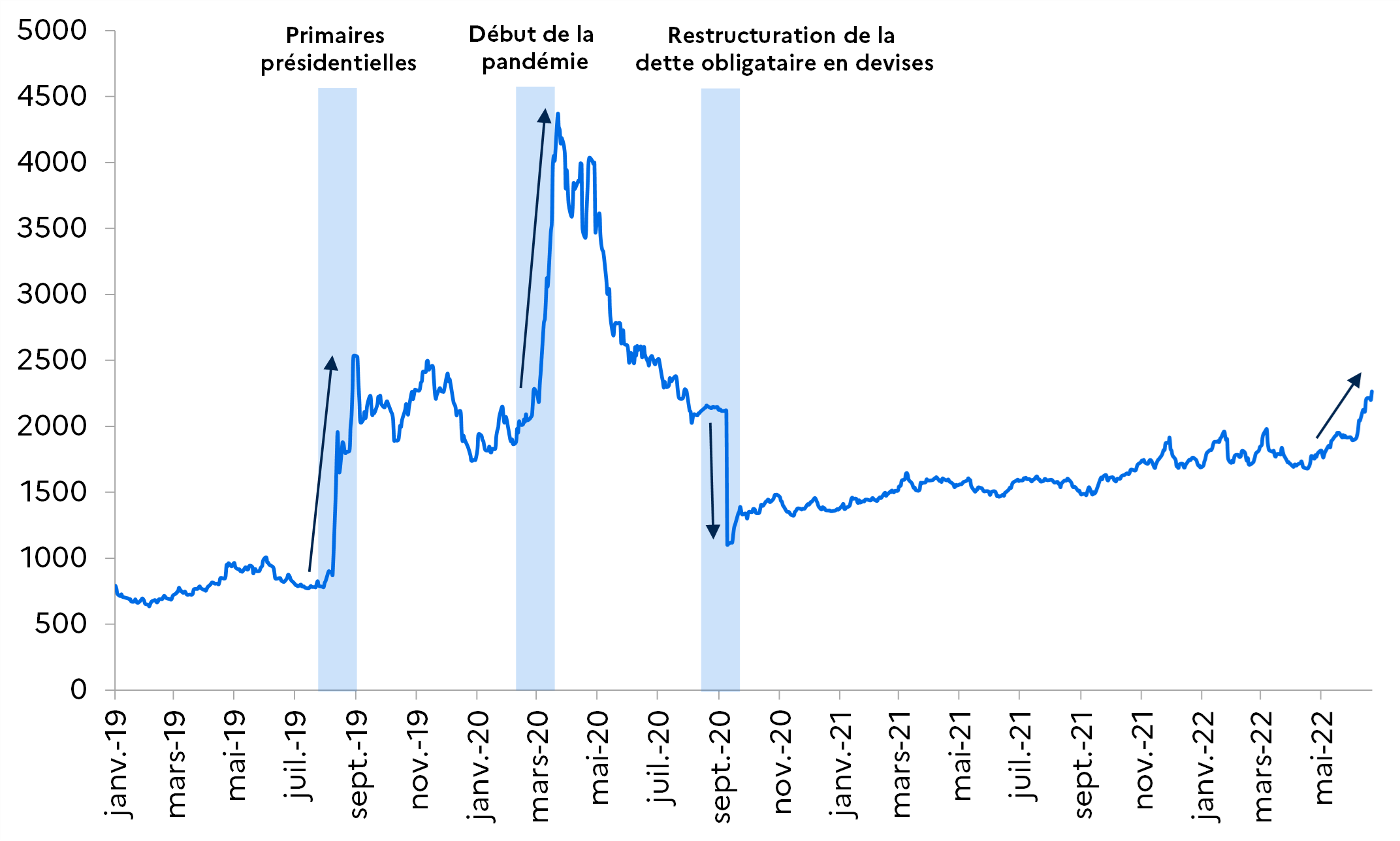

Signe de cette nouvelle résurgence des tensions, l’indice S&P Merval de la bourse de Buenos Aires s’est replié de 2,9% le 23 juin, pour descendre à 83.170 points (-11% depuis la fin mai). De son côté, le risque pays mesuré par JP Morgan s’est envolé à 2.285 points (+571 points depuis avril), soit le niveau le plus haut depuis juillet 2020.

Risque pays – Spreads souverains en points de base (EMBI JP Morgan)

Sources : JP Morgan, Ámbito Financiero, SER Buenos Aires

[1] Titres du Trésor indexés sur l’inflation.