Vent de panique sur le marché financier argentin

Un vent de panique a gagné le marché financier argentin à la mi-juin. La vente de titres souverains par une agence publique a suffi à mettre le feu aux poudres, provoquant un dévissement des cours des obligations souveraines libellées en pesos. Si les interventions de la Banque centrale semblent avoir amorcé un apaisement des tensions, ce stress financier a traduit le scepticisme croissant du marché vis-à-vis de l’idée de continuer à financer la dette en pesos.

Les 8 et 9 juin, IEASA (« Integración Energética Argentina Sociedad Anónima »), une entreprise publique argentine qui est chargée, entre autres, de l’exploitation, de la production et de la distribution du pétrole et du gaz naturel, a vendu certains de ses titres souverains en pesos afin d’obtenir des devises auprès de la Banque centrale pour financer des importations de gaz et répondre ainsi à la demande croissante d’énergie. L’opération, d’une taille relativement dérisoire (10 Mds ARS, soit 82 MUSD au taux de change officiel), a éveillé la méfiance des investisseurs et provoqué une panique sur le marché financier local, suivie d’un dévissement des cours des obligations souveraines libellées en pesos.

Les principales victimes de la panique financière ont été les « obligations CER », soit les titres qui s’ajustent à l’inflation et représentent 82% du stock de dette publique en pesos, dont le prix a chuté de 7,1% entre le 7 et le 9 juin. Ces tensions ont eu des répercussions sur les spreads souverains, qui ont bondi de 194 points de base (pdb) entre le 7 et le 13 juin pour s’établir à 2.126 pdb, un record depuis la restructuration de la dette obligataire souveraine en devises en septembre 2020. Les ventes massives de titres souverains ont aussi alimenté la fuite vers le dollar américain, observée via la dépréciation des taux de change dits libres, à l’instar du CLL (pour « Contado con Liquidación », un des taux de change sur les marchés financiers) qui s’est déprécié de 13% entre le 7 et le 13 juin.

Pour éviter un effondrement du marché obligataire en pesos, la Banque centrale est très largement intervenue sur le marché secondaire en achetant massivement des obligations souveraines – principalement des obligations CER – grâce à l’émission monétaire. Entre le 8 et le 13 juin, elle a injecté 250 Mds ARS (2 Mds USD), ensuite stérilisés via les « Leliq », des instruments de court terme à destination des banques, pour calmer le marché des changes. Les résultats ont été positifs, puisque le prix des obligations CER a augmenté de 5,1% entre le 9 et le 13 juin. De plus, l’État a obtenu lors de l’adjudication du 14 juin, au prix d’une hausse des rendements offerts, 21,6 Mds ARS (176 MUSD), pour un besoin initial de 11,3 Mds ARS (92 MUSD).

Mais selon certains économistes, l’épisode de stress financier s’inscrirait en réalité dans une défiance croissante des acteurs financiers vis-à-vis de la dette en pesos. Alors que le resserrement de la politique monétaire américaine et des besoins saisonniers de liquidité en pesos défavorisent déjà les titres argentins, plusieurs facteurs tels que l’envolée de l’inflation (72,6% attendus en 2022 par le marché) sèment le doute quant à la capacité des autorités à faire face à l’alourdissement du poids de la dette indexée à l’inflation, faisant donc craindre une possible restructuration, à l’image de celle opérée en août 2019.

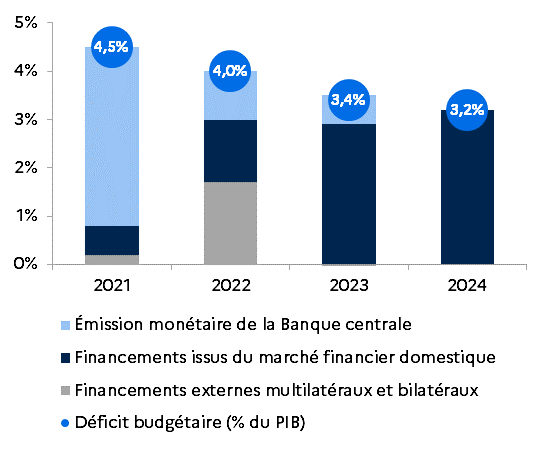

Il convient de noter que cette défiance, si elle se confirme, pourrait menacer les objectifs du programme FMI, qui accorde une place centrale au développement du marché obligataire en monnaie locale pour pallier le manque d’accès aux marchés internationaux et assurer la fin de l’émission monétaire d’ici 2024. Les prochains mois seront clés pour rassurer les marchés. Un signal fort a été envoyé le 16 juin, via la levée du taux d’intérêt directeur de 300 points de base pour le porter à 52%, tenter de dégager des taux d’intérêt réels positifs, et ainsi se réconcilier avec les investisseurs. Reste à voir s’ils suivront : tous les regards sont désormais tournés vers la prochaine adjudication du 28 juin, lorsque l’État argentin cherchera à refinancer 570 Mds ARS (4,6 Mds USD).

Projections des contributions des financements externes et domestiques et de l'émission monétaire au déficit budgétaire

Sources : Article IV 2022 FMI, SER Buenos Aires