Ménages modestes : impact des mesures de soutien exceptionnelles

Par de nombreux aspects, la crise Covid affecte plus durement les ménages en bas de l’échelle de revenus : ils sont plus nombreux à travailler dans des secteurs particulièrement affectés par la crise, comme la restauration ou les transports ; ils bénéficient moins souvent que les autres de contrats de travail à durée indéterminée ; ils occupent des postes moins facilement télétravaillables ; ils ont dû faire face, enfin, à des dépenses supplémentaires alimentaires lors de la fermeture des cantines scolaires. Si personne ne conteste cette réalité, sa quantification reste aujourd’hui difficile.

Un appareil statistique à la peine

Les notes de conjoncture de l’Insee nous ont maintenant habitués à traquer la consommation, les déplacements et les consommations d’électricité semaine par semaine. Nous avons su très vite que la consommation avait vivement rebondi lors du premier déconfinement, que le second confinement serait moins pénalisant que le premier et que le Black Friday avait été un succès commercial. Cette macroéconomie en accéléré contraste avec les délais de l’appareil statistique en matière sociale.

La Direction de la Recherche, des Etudes, de l’Evaluation et des Statistiques (DREES) du Ministère de la Santé et des Affaires Sociales vient de publier une estimation de l’évolution du nombre d’allocataires au Revenu de Solidarité Active (RSA) depuis le début de la crise. Elle publiera désormais chaque mois un tableau de suivi, ce qui va grandement accélérer l’identification de la détresse sociale. Entre octobre 2019 et octobre 2020, le nombre d’allocataires du RSA aurait augmenté de 8,5%. Ce chiffre est en ligne avec le recul de l’activité cette année, estimé à -9% par les dernières prévisions de la Banque de France pour 2020. Dans une note de novembre, la Caisse Nationale des Allocations Familiales attribue cependant la hausse du nombre d’allocataires essentiellement à un fort ralentissement des sorties du dispositif : pour des raisons évidentes, les allocataires existants ont eu plus de mal que par le passé à retrouver du travail. Si rester au RSA n’est certainement pas une perspective enviable, les chiffres ne permettent pas à ce jour d’identifier une vague plus importante que d’habitude de nouveaux foyers tombés dans la précarité du fait de la crise.

Une autre manière d’appréhender la situation est de s’appuyer sur les enquêtes. La première vague de l’enquête EpiCov, menée conjointement par l’Insee, l’Inserm et la Drees (135 000 personnes interrogées en mai 2020), indique que, parmi les 10 % de ménages les plus pauvres, 35 % déclarent avoir vu leur situation financière se dégrader pendant le premier confinement, contre 23% pour l’ensemble des personnes interrogées et seulement 16% pour le décile supérieur. L’enquête met aussi en évidence une grande inégalité selon les âges, les jeunes actifs ayant été les plus durement touchés par le premier confinement. Toutefois, ces proportions ne tiennent pas compte de l’ampleur de la perte de revenu ni, par construction, des dispositifs d’aide déployés entre mai et novembre (tableau). Selon la dernière Note de conjoncture de l’Insee, le revenu disponible brut agrégé des ménages a reculé de 3,3% au premier semestre 2020 mais il pourrait rebondir de 4,1% au second semestre. Ainsi, sur l’ensemble de l’année, les revenus des ménages seraient préservés en moyenne selon l’Insee.

Tableau. Aides exceptionnelles aux ménages modestes en France, année 2020

|

Nature de l’aide |

Ciblage |

Date de versement |

Montant |

|

Aides exceptionnelles de solidarité |

Bénéficiaires du revenu de solidarité active (RSA) ou de l’allocation de solidarité spécifique (ASS), bénéficiaire de l’allocation logement (pour l’allocation par enfant) |

mai |

150 € + 100 €/enfant |

|

novembre |

150 € + 100 €/enfant |

||

|

Majoration prime de rentrée scolaire |

Bénéficiaire de la prime de rentrée scolaire (ARS) |

août |

100 €/enfant |

|

Total pour un couple avec 2 enfants percevant RSA et ARS |

mai-nov |

900 € |

|

|

Etudiants |

Etudiants ayant perdu leur emploi ou n’ayant pu réaliser tout ou partie d’un stage gratifié, étudiants ultramarins en mobilité en métropole au moment de la mise en œuvre des mesures d’interdiction de certains déplacements |

juin |

200 € |

|

Etudiants |

Les mêmes qu’en juin + titulaires d’une bourse sur critères sociaux |

novembre |

150 € |

|

Jeunes non étudiants |

Jeunes de moins de 25 ans non étudiants et bénéficiaires de l’allocation logement |

juin |

200 € |

|

novembre |

150 € |

||

Source : DG Trésor.

Pour surmonter l’absence de données sociales à haute fréquence, le Conseil d’analyse économique, en coopération avec un grand réseau bancaire, a étudié les données anonymisées de consommation payées par cartes de crédit ainsi que l’évolution 300 000 comptes bancaires entre février et août 2020. En supposant que le décile le plus modeste de la population était aussi, avant la crise, le premier décile en matière de dépenses par cartes de crédit, le CAE montre que la consommation des ménages modestes a moins fléchi que la moyenne pendant le premier confinement et qu’elle a davantage rebondi après. De manière cohérente, les ménages modestes ont vu leur épargne (mesurée par la variation de leurs différents comptes bancaires nets des variations de dette auprès du même réseau bancaire) diminuer, alors que les ménages aisés ont épargné.

En l’absence de données à haute fréquence sur les revenus des ménages, il reste toutefois difficile de quantifier en « temps réel » l’impact de la crise sur la situation des ménages modestes. Des indicateurs tels que la baisse du nombre de dossiers de surendettement déposés à la Banque de France d’un côté, et l’allongement des files d’attente dans les banques alimentaires de l’autre, peinent à dresser un état des lieux cohérent. Le recul du travail informel pourrait avoir contribué à brouiller les messages statistiques, mais l’hypothèse est par définition difficile à valider et à quantifier.

Une analyse ex ante par microsimulations

En l’absence de données « réelles » observées durant la crise, il faut se rabattre sur l’analyse ex ante par micro-simulations. C’est ce qu’a fait l’Institut des Politiques Publiques, à l’aide du modèle TAXIPP 2.0. L’IPP a d’abord montré que les ménages modestes sont les plus exposés à la crise en raison de leur situation professionnelle, leur métier et leur secteur d’activité. Puis il a simulé l’impact des dispositifs de soutien exceptionnels sur le revenu des différents types de ménages, sur la base de leurs revenus de 2019. L’IPP trouve que les aides sociales exceptionnelles mises en place (voir tableau) ont apporté un soutien de plus de 5% du revenu annuel moyen pour le premier vingtième de la distribution des niveaux de vie et 2,6% pour le vingtième suivant, l’effet diminuant rapidement pour les niveaux de vie plus élevés. L’IPP trouve aussi un effet redistributif marqué pour le fonds de solidarité (qui a soutenu les entrepreneurs individuels), tandis que l’activité partielle a plutôt soutenu les classes moyennes. Au total, les aides apparaissent fortement ciblées sur le bas de l’échelle des niveaux de vie.

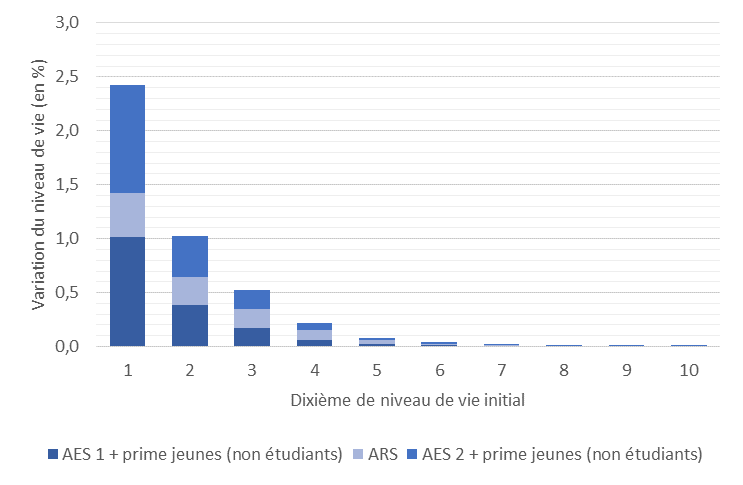

Ces résultats sont cohérents avec les micro-simulations réalisées par la DG Trésor à partir du modèle Saphir 2019, même si les deux exercices ne sont pas identiques. Selon ces simulations, les aides exceptionnelles mentionnées dans le tableau ont apporté un soutien de 2,4% du niveau de vie moyen pour le premier décile des ménages, et 1% pour le deuxième décile. Rappelons ici que le niveau de vie retraite le revenu disponible pour tenir compte de la composition du ménage. Le graphique ci-dessous montre que les aides ont été bien ciblées sur les ménages les plus modestes. Plus d’un tiers des ménages bénéficiaires de ces aides se situent dans le premier dixième de niveau de vie, et près des deux tiers dans les deux premiers dixièmes.

Graphique – Impact des mesures exceptionnelles sur le niveau de vie des ménages selon les déciles de niveau de vie avant crise (en % du niveau de vie de 2019)

Source : modèle Saphir 2019, enrichi de la législation 2020, hors variations de revenus et mesures liées à la Covid-19.

Note de lecture : les mesures exceptionnelles hors étudiants ont entraîné une hausse de niveau de vie d’environ 2,4 % en moyenne pour les ménages du premier dixième de niveau de vie (moyenne sur bénéficiaires et non bénéficiaires).

Exclus de l’analyse, les étudiants constituent une population particulièrement vulnérable face à la crise : nombre d’entre eux ont perdu l’emploi à temps partiel ou le stage qui leur permettait de vivre. Cibler les aides à leur intention est particulièrement difficile car les données socio-fiscales appréhendent mal les transferts intrafamiliaux en faveur des étudiants – qui constituent pourtant plus de la moitié de leurs revenus en moyenne. Les aides exceptionnelles qui leur ont été distribuées en juin et en novembre ont été ciblées sur les allocataires et les boursiers.

D’autres mesures ont été prises dans le cadre de la crise afin de lutter contre la pauvreté, comme le renforcement de l’hébergement d’urgence ou le soutien aux associations. Surtout, le plan de relance déploie une panoplie d’instruments en faveur de l’insertion des jeunes sur le marché du travail (prime à l’embauche, emplois aidés, renforcement du service civique) car l’emploi reste le meilleur rempart contre la pauvreté et l’on sait qu’une insertion difficile sur le marché du travail tend à pénaliser un jeune de manière durable.

Lire aussi :

>> English version: Public support to low-income households in covid times in France

>> Tous les billets d'Agnès Bénassy-Quéré, chef économiste de la DG Trésor.