Flash Conjoncture Pays avancés – Repli de l’activité économique dans les pays avancés

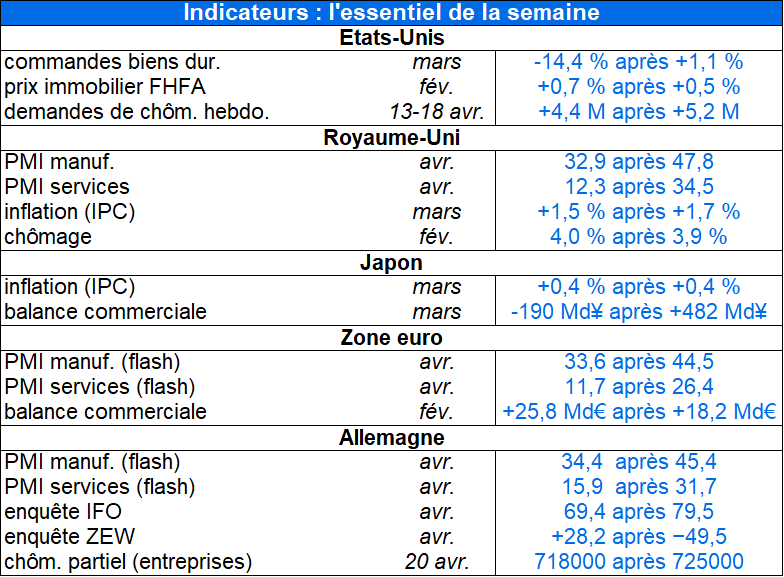

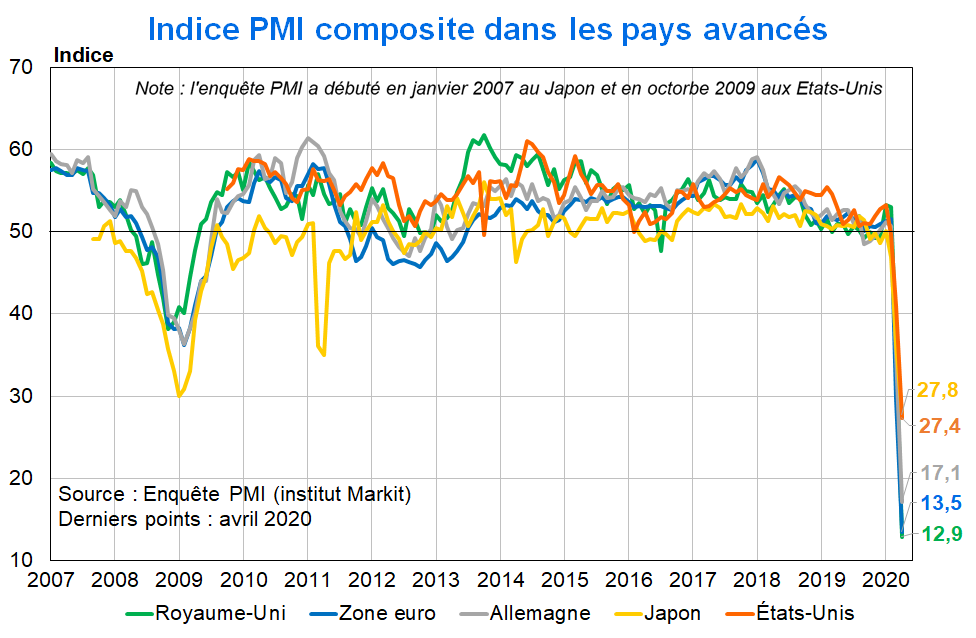

Les estimations préliminaires des enquêtes PMI pour le mois d'avril révèlent que l'activité s’effondre dans les économies avancées, reflétant l'impact des confinements mis en place pour ralentir la propagation de Covid-19. Dans la zone euro, l'indice PMI manufacturier tombe à 33,6 (après 44,5) – bien en dessous du seuil de 50 qui sépare les expansions des contractions – avec des baisses en Allemagne (34,4 après 45,4) et en France (31,5 après 43,2). Au Royaume-Uni, l'indice tombe à 32,9 (après 47,8). Les estimations indiquent que l'état de l'activité dans les services est encore plus dégradé que dans l’industrie. Une nouvelle détérioration de l'indice PMI services dans la zone euro à 11,7 (après 26,4 en mars) s'explique en partie par de fortes baisses en Allemagne (15,9 après 31,7) et en France (10,4 après 27,4). Au Royaume-Uni, le PMI services s'est effondré à 12,3 (après 34,5 en mars). Les données sur la balance commerciale de la zone euro, pour février, indiquent une légère amélioration (+25,8 Md€ après +18,2 Md€). En Allemagne, l’indice des perspectives économiques de l’institut IFO se dégrade en avril (69,4 après 79,5 en mars). Ce résultat, le point le plus bas de la série, est en contradiction avec l’indice des perspectives économiques de l’institut ZEW, qui se redresse en avril (+28,2 après −49,5). Toujours en Allemagne, le nombre d’entreprises ayant fait une demande de chômage partiel demeure élevé à 718 000 (un nombre en légère baisse par rapport à la semaine précédente du fait d’un retraitement statistique d’élimination des doublons). Au Royaume-Uni, le taux de chômage s'est établi à 4,0% en février (après 3,9% en janvier), avant le début du confinement. L'inflation a légèrement ralenti en mars (1,5% après 1,7% en février).

L'inflation s'est stabilisée au Japon en mars à 0,4% (après 0,4% en février) et la balance commerciale s’est détériorée (-190 Md¥ après +482 Md¥ en février) en lien avec un fort recul des exportations. Aux Etats Unis, les nouvelles demandes d’allocation chômage diminuent mais restent élevées (+4,4 M la 3e semaine d’avril après 5,2 M la semaine précédente), portant le total à 26 M depuis la mi-mars. Les commandes de biens durables se sont effondrées en mars (-14,4 % après +1,1 %). Enfin, les prix immobiliers ont augmenté en février (+0,7 % après +0,5 %).