Flash Conjoncture Pays avancés - Nouvelle dégradation de la production industrielle en Allemagne

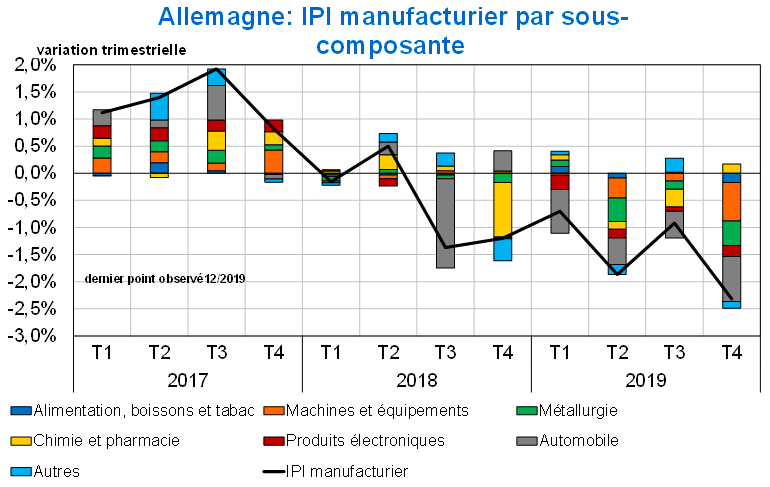

En zone euro, les signaux sont contrastés, entre des IPI de décembre en baisse et des PMI manufacturiers définitifs de janvier en hausse (la période d’enquête n’incluant pas l’émergence du Coronavirus). L’indice PMI manufacturier rebondit en janvier (47,9, en hausse de 1,6 pt), soutenu par une forte remontée en Italie (48,9 après 46,2) et des remontées en France (51,1 après 50,4), en Allemagne (45,3 après 43,7) et en Espagne (48,5 après 47,4). L’indice PMI services se contracte légèrement en zone euro (52,5 après 52,8), les replis en Espagne (52,3 après 54,9) et en France (51,0 après 52,4) contrebalançant les hausses en Allemagne (54,2 après 52,9) et en Italie (51,4 après 51,1). Toujours en Italie, les ventes au détail progressent en décembre (+0,5 % après −0,2 %) et l’inflation reste stable en janvier (+0,5 % après +0,5 %). En décembre, l’IPI se contracte en Espagne (−1,4 % après +0,8 %) et en Allemagne plus fortement encore (−3,5 % après +1,2 %), où les commandes à l’industrie continuent de reculer (−2,1 % après −0,8 %) et la balance commerciale augmente légèrement (+19,2 Md€ après +18,5 Md€).

Au Royaume-Uni, les indices PMI manufacturier et services progressent fortement en janvier (respectivement 50,0 après 47,5 et 53,9 après 50,0). Aux États-Unis, l’ISM manufacturier connait une forte hausse en janvier (à 50,9 après 47,8) tandis que l’indice des services progresse (55,5 en hausse de 0,6 pt). Le chômage augmente légèrement en janvier (3,6 % après 3,5 %) tout comme la balance commerciale en décembre (+48,9 Md$ après +43,7 Md$) tandis que les dépenses de construction ralentissent légèrement dans le résidentiel (+1,4 % après +1,5 %) et se contractent dans le non résidentiel (−1,2 % après +0,2 %).