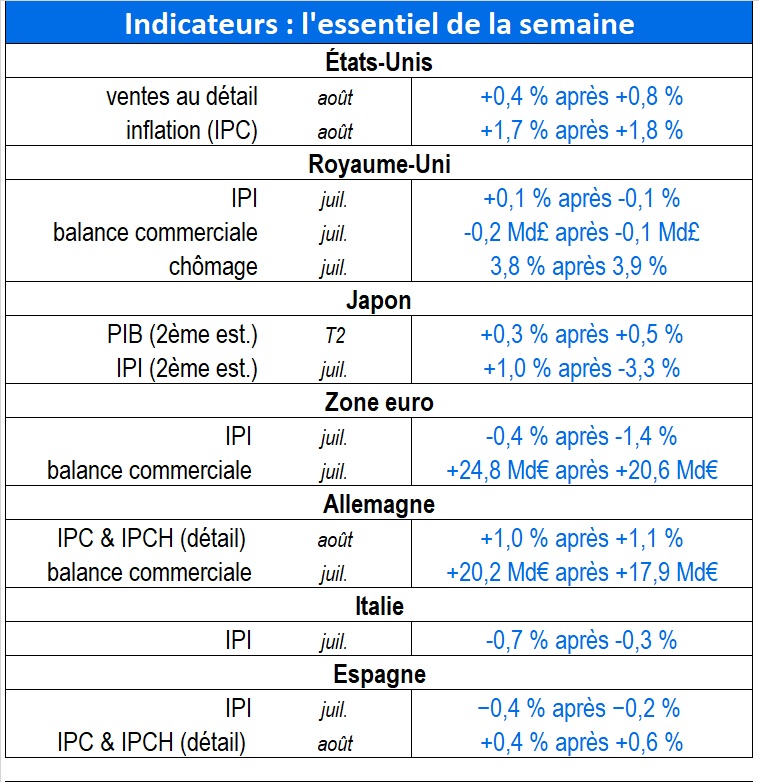

Flash Conjoncture Pays avancés - Contraction de la production industrielle en zone euro

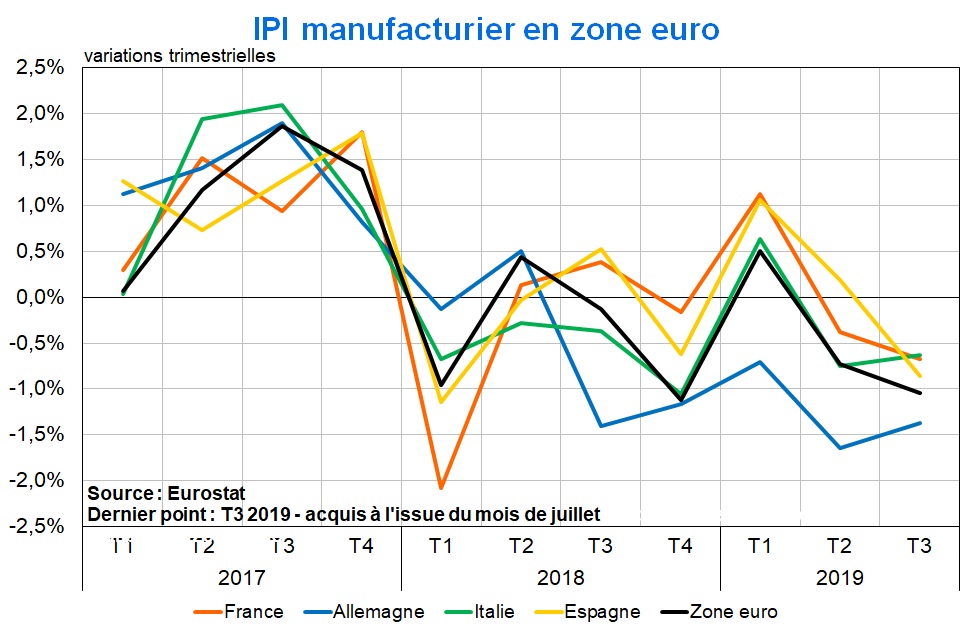

En zone euro, les indicateurs sont globalement mal orientés cette semaine. L’indice de production industrielle (IPI) poursuit son repli en juillet (−0,4 % après −1,4 % en juin), pénalisé par la contraction du secteur automobile, en particulier en Allemagne. De même, l’IPI reste dégradé en Italie (−0,7 % après −0,3 %) et en Espagne (−0,4 % après −0,2 %), tandis qu’il progresse en France (+0,2 % après −2,4 %). Par ailleurs, en août, l’inflation (IPCH) recule dans plusieurs grands pays de la zone euro, s’établissant à +1,0 % en Allemagne (après +1,1 %) et à +0,4 % en Espagne (après +0,6 %). En France, l’inflation reste stable, à +1,3 %. Enfin, l’excédent commercial de l’Allemagne augmente en juillet (+20,2 Md€ après +17,9 Md€) tout comme celui de la zone euro (+24,8 Md€ après +20,6 Md€).

Aux États-Unis, l’inflation diminue également en août pour s’établir à +1,7 % (après +1,8 %). En parallèle, les ventes au détail restent dynamiques (+0,4 % après +0,8 %). Au Royaume-Uni, en juillet, le chômage diminue (3,8 % après 3,9 %) tandis que la production industrielle augmente légèrement (+0,1 % après −0,1 %). Dans le même temps, le déficit commercial britannique est quasi stable (−0,2 Md£ après −0,1 Md£). Au Japon, enfin, la 2ème estimation du PIB révise de −0,1 pt la croissance au 2e trimestre 2019 à +0,3 % après +0,5 % au 1er trimestre 2019.