Article

Éire Éco - Mai 2019

Macroéconomie

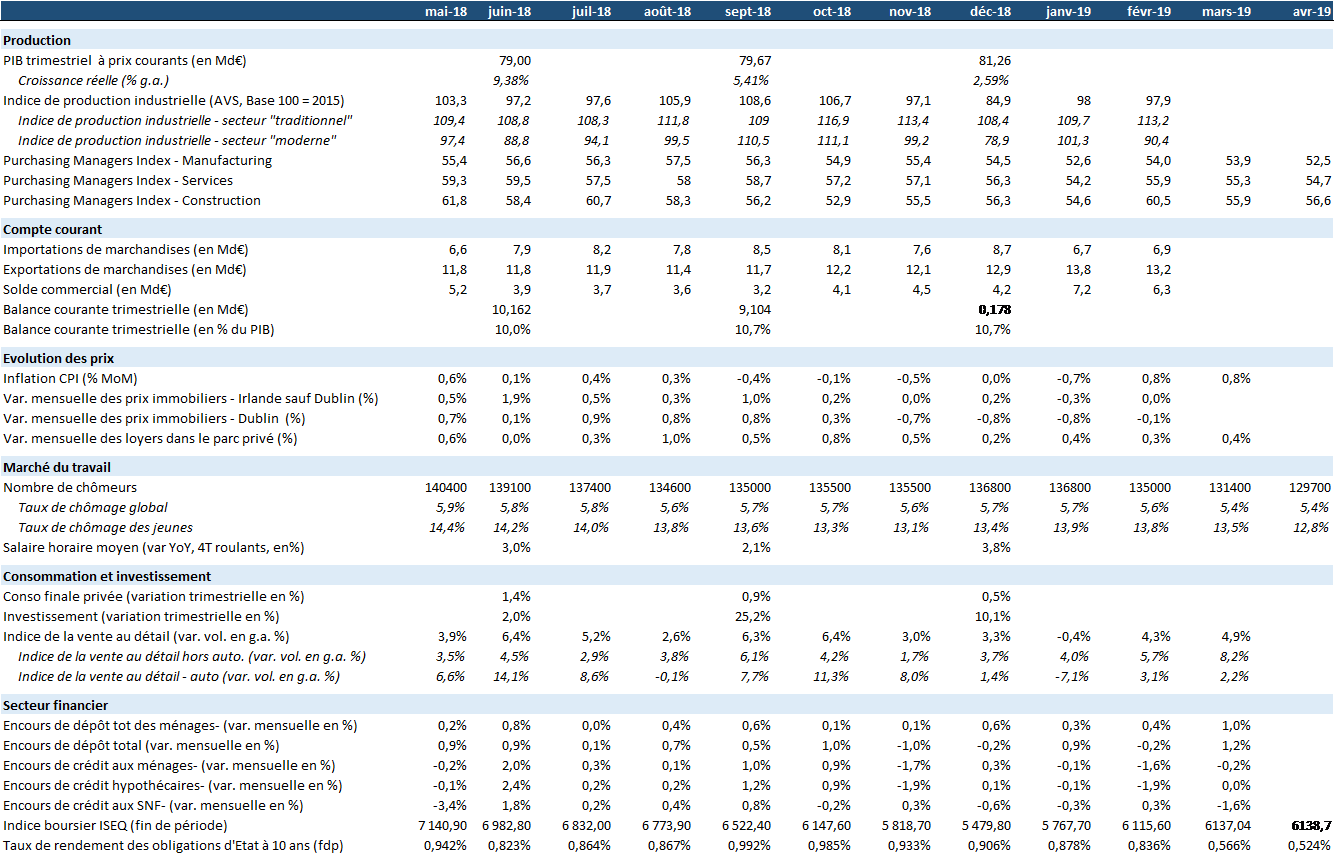

Estimations de croissance du PIB (printemps 2019) – La Commission Européenne a publié le 7 mai ses nouvelles estimations concernant la croissance du PIB au sein de l’Union Européenne. L’Irlande enregistrerait une dixième année de croissance consécutive, mais les prévisions ont été revues à la baisse (3,8 % pour 2019 au lieu de +4,1 %). Ces chiffres restent en ligne avec une croissance solide de l’économie mais témoignent des incertitudes européennes et internationales : selon la Commission, les principaux facteurs de la croissance ayant subi une diminution de leurs estimations sont les exportations irlandaises (à seulement +4,5 %) mais aussi la consommation des ménages (+2,4 %) et la création d’emploi (+2 %). Pour 2020, la Commission prévoit une croissance réelle du PIB de +3,4 %.

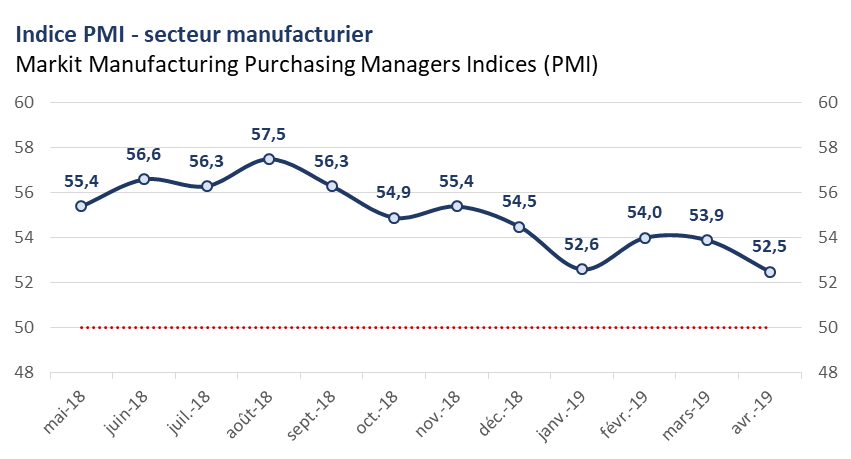

Activité économique - Le PMI manufacturier du mois d’avril est en baisse par rapport à son niveau au mois de février (53,9 précédemment contre 52,5) et s’établit à son niveau le plus bas depuis octobre 2016. Malgré cette diminution, il semble que le secteur continue d’afficher une croissance stable, toujours bien au-dessus de la moyenne au sein de la zone Euro (47,8). La diminution des demandes extérieures et intérieures (provoquant notamment une plus faible croissance des nouvelles commandes) ainsi qu’un ralentissement de l’emploi expliquent le niveau du PMI ce mois-ci. Malgré ce résultat médiocre, les entreprises sondées restent optimistes quant aux perspectives sur les douze mois à venir.

Le PMI des services est lui-aussi en baisse (54,7 enregistré pour le mois d’avril contre 55,3 le mois précédent), repassant ainsi pour la seconde fois depuis octobre 2016 en dessous de la barre des 55 (la première fois ayant été janvier 2019). Dans la lignée du mois de mars, le Brexit ainsi qu’un environnement international plus difficile continuent de peser sur l’optimisme des entreprises dans le secteur tertiaire, malgré une croissance soutenue.

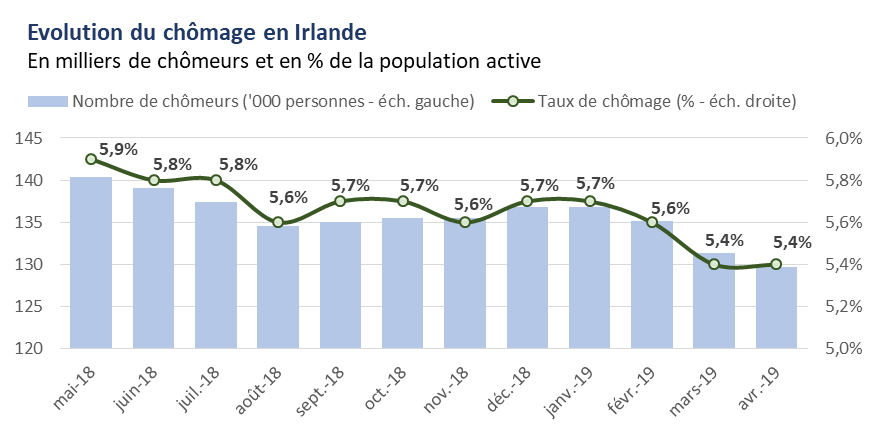

Chômage - Le taux de chômage en Irlande se stabilise et se maintient entre mars et avril 2019 à 5,4% corrigé des variations saisonnières (cvs). Le nombre de chômeurs (cvs) s’établissait à 129 700 en avril 2019, soit 1 600 de moins qu’en mars 2019 et 9 800 de moins qu’en avril 2018. Le taux de chômage des jeunes enregistre une nouvelle légère baisse de -0,7pp en avril 2019 par rapport au mois précédent, à 13,5%. Les données semblent en ligne avec les prévisions du gouvernement pour l’année 2019 avec un taux de chômage annuel estimé autour de 5,4%.

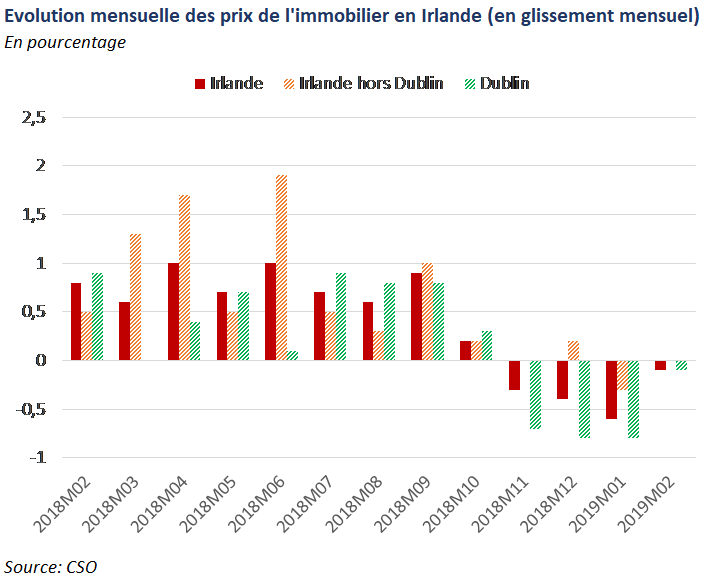

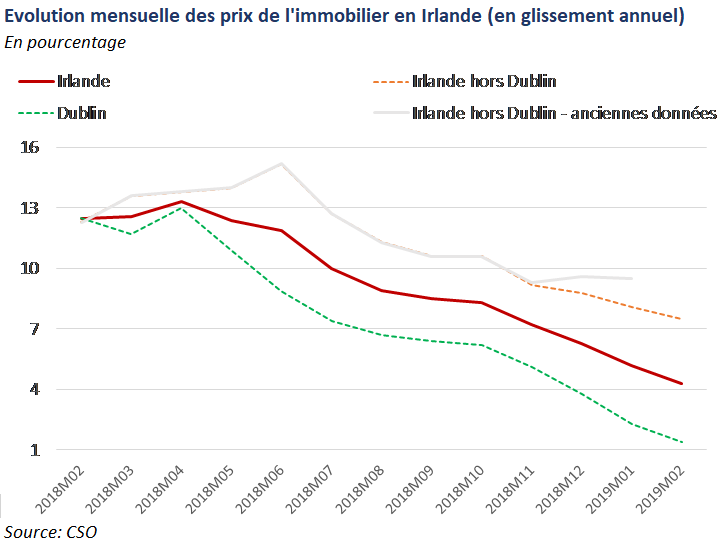

Immobilier – Les variations exprimées en glissement mensuel montrent une diminution des prix de l’immobilier à l’échelle nationale depuis novembre 2018 (exception faite du taux de croissance hors Dublin en décembre 2018). Au mois de février 2019, les prix du secteur immobilier ont diminué de -0,1% à Dublin ainsi qu’à l’échelle nationale. Le premier trimestre 2019 semble donc marqué par une diminution des prix de l’immobilier (en glissement mensuel), une première en Irlande depuis le deuxième trimestre 2013.

Le second graphique présente les variations en glissement annuel des prix immobiliers. L’inflation continue de nettement ralentir sur l’ensemble du territoire, dynamique confirmée par la révision des chiffres sur les quatre derniers mois (séries comparées, graphique de droite). La hausse des prix de l’immobilier hors Dublin s’établit à +7,5 % en février 2019 contre +8,1 % en janvier 2019 et +8,8 % en décembre 2018 (glissement annuel). En parallèle, la croissance des prix de l’immobilier à Dublin s’établit à +1,4 % en février 2019 contre +2,3 % le mois précédent (g.a.).

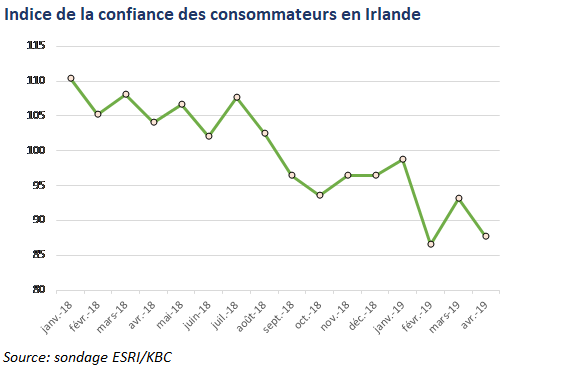

Confiance des consommateurs – La confiance des consommateurs irlandais (indice créé et mis à jour par la banque KBC et l’ESRI) s’établit à 87,7 en avril, contre 93,1 le mois précédent. Cette baisse de 5,4 points efface en grande partie l’augmentation de 6,6 points observée entre les mois de février et mars. La chute de l’indice s’explique par les incertitudes et inquiétudes des consommateurs liées aux perspectives économiques et suggère une nervosité des consommateurs irlandais, ces derniers ayant le sentiment que la période faste du redressement économique pourrait déjà être révolue.

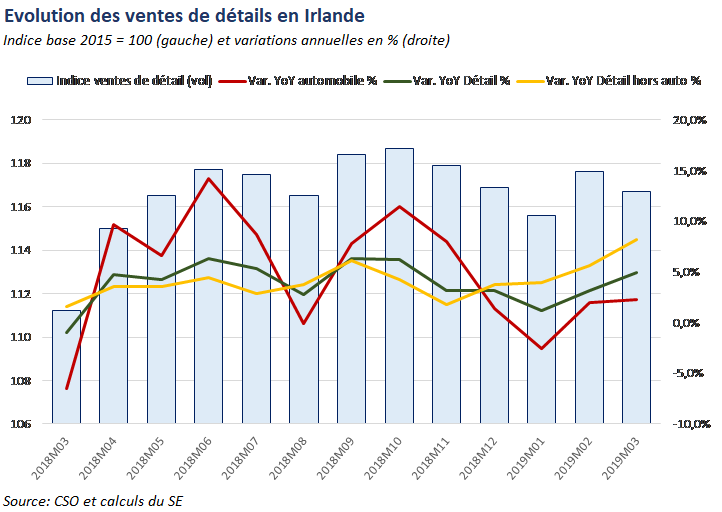

Ventes au détail – Les ventes au détail en Irlande ont augmenté de +6 % au premier trimestre 2019. Malgré une diminution en volume de -0,8 % entre février et mars, les ventes au détail sont en hausse de +4,9 % pour mars 2019 (en glissement annuel). Les chiffres globaux de ventes au détail sont cependant faussés par les ventes de voiture. En effet, un nombre croissant de ménages a décidé d’effectuer leurs achats de voiture au Royaume-Uni afin de profiter d’un taux de change avantageux. Les ventes au détail ont augmenté de +8,2 % au mois d’avril en glissement annuel, en partie favorisées par le week-end de Pâques. Cette croissance fut majoritairement due aux secteurs suivants : cosmétiques et produits pharmaceutiques (10 %), prêt-à-porter (15%), l’ameublement (34 %), le matériel informatique (16 %) ainsi que l’électroménager (22 %). Les analystes de Davy Research estiment que la consommation des ménages devrait augmenter de +3 % en 2019 (chiffre plus élevé que les prévisions officielles à +2 %). Malgré des signes d’inquiétude chez les consommateurs, il semble n’y avoir aucun signe d’une augmentation supplémentaire de l’épargne chez les ménages irlandais (épargne déjà considérable permettant leur désendettement).

Finances Publiques

Exchequer – Les recettes totales collectées au mois d’avril ont été estimées à environ -6 % en dessous du montant cible mensuel principalement en raison de la TVA (-169M€) et de l’impôt sur les sociétés (-110M€). Le ministère des Finances a cependant expliqué que ces dynamiques mensuelles étaient dues à des remboursements et n’étaient pas représentatives des tendances réelles.

Les recettes totales du premier trimestre 2019 étaient supérieures de +9 % (glissement annuel), bien au-delà des estimations gouvernementales. Cependant, le manque à gagner observé en avril aura entièrement neutralisé l’excédent du premier trimestre, établissant les recettes des quatre premiers mois à 0,2 % en dessous des cibles du budget. Néanmoins, les recettes des quatre premiers mois sont supérieures de +5,7 % à celles de 2018, principalement du fait de l’impôt sur le revenu (+6,6 %), la TVA (+3 %) et les droits d’accises (+18 %) indiquant une croissance économique solide en Irlande.

Les dépenses du gouvernement central se sont maintenues en-deçà des plafonds inscrits dans le Budget 2019. Les dépenses courantes se sont établies à 19 Mds€ durant les quatre premier mois de 2019, soit -0,8 % en dessous des limites budgétaires et en augmentation de +4 % (glissement annuel). Les dépenses d’investissement se sont élevées à 1,4 Md€, soit +26 % en glissement annuel.

Les estimations de la Commission européenne sont optimistes concernant le budget du gouvernement central et maintiennent la prévision d’un léger excédent budgétaire pour l’année 2019 ainsi que pour l’année 2020 (respectivement à +0,0 % et +0,3 % du PIB).

Secteur Bancaire

Prêts non performants – Des progrès concernant les prêts non performants ont été réalisés par Allied Irish Banks (AIB) et Bank Of Ireland (BOI) avec respectivement une vente de 1 Md€ et une vente de 375 M€ de créances hypothécaires résidentielles titrisées (RMBS). Les dirigeants des principales banques ont récemment réaffirmé devant la commission des Finances, que la réduction des prêts non performants demeurait l’une de leurs priorités.

Prêts hypothécaires – 1,9 Md€ de prêts hypothécaires ont été accordés durant le premier trimestre 2019, soit une augmentation de +10,6 % par rapport au premier trimestre 2018. Cette tendance est en partie due à une augmentation importante (+39 %) de l’activité liée au refinancement de prêts plus anciens pour profiter de la baisse des taux. Les prêts immobiliers liés à l’achat d’une maison s’établissent à 1,5Md€, soit une augmentation de +6 % en glissement annuel (ou +4,2 % en volume).

Pour le seul mois de mars, le montant total des nouveaux prêts immobiliers accordés s’établissait à 920M€, soit une croissance de +21 % en glissement annuel. Il s’agit du taux de croissance le plus élevé depuis octobre 2017. L’encours des prêts accordés pour des achats de maison a connu une augmentation de +18 % (g.a.), à 757M€, chiffre stimulé en grande partie par les primo-accédants (+21 %) et les personnes déménageant (+14%). Ainsi, les autorisations données pour des achats immobiliers ont augmenté de +8,7 % au premier trimestre 2019, soit une augmentation bien plus forte que celle observée au premier trimestre 2018 (+2,9 %). Les chiffres publiés en mars montrent une accélération claire (+21 % en g.a.) après une légère baisse en janvier (-2 % g.a.) et une hausse de +10 % en février (g.a.).

Banque centrale – Début mai, le conseil des ministres irlandais a nommé M. Gabriel Makhlouf gouverneur de la Banque centrale d’Irlande (CBI) pour succéder à M. Philip Lane (qui deviendra dans quelques semaines le Chef économiste de la Banque centrale européenne). M. Makhlouf dirigeait depuis 2011 le Trésor néo-zélandais. Agé de 59 ans, né au Caire d’un père anglo-chypriote et d’une mère arménienne, il a effectué l’essentiel de sa carrière au Trésor britannique. Il fut notamment l’un des conseillers de Gordon Brown alors chancelier de l’Echiquier. Il s’agit du premier gouverneur étranger de l’histoire de la CBI. Le gouvernement a préféré la candidature de M. Makhlouf à celles de Mme Sharon Donnery (vice-gouverneure de la CBI et candidate malheureuse à la présidence du Mécanisme de supervision unique européen) et de M. Andrew McDowell (ancien conseiller économique du Taoiseach Enda Kenny et actuel vice-président de la Banque européenne d’investissement).

Couverture contre les risques systémiques (SRB) – Dans un discours le 16 avril, Philip Lane, actuel gouverneur de la Banque Centrale d’Irlande (CBI), a déclaré vouloir activer une nouvelle mesure prudentielle connue sous le nom de « Systemic Risk Buffer (SRB) ». Ce coussin complémentaire a pour objectif de limiter l’impact des risques systémiques de long-terme dont la nature acyclique n’est pas couverte par le règlement concernant les exigences prudentielles sur les fonds propres (CRR).

Le coussin pourrait varier soit entre établissements financiers, soit entre groupements d’établissements. Selon le gouverneur Lane, l’Irlande fait actuellement face à plusieurs risques systémiques dont la mondialisation, l’innovation technologique ainsi que le réchauffement climatique. En ce qui concerne la mondialisation couplée à l’innovation technologique, l’Irlande a bénéficié d’un statut de pays d’accueil durant les dernières décennies avec notamment la présence des multinationales. Toujours selon le gouverneur, ces dernières jouant un rôle moteur au sein de l’économie irlandaise, toute modification structurelle défavorable à leur activité représente un risque extrême pour l’Irlande. Il a également mentionné les risques liés à la fiscalité internationale ainsi qu’au commerce mondial.

Il existe par ailleurs un coussin complémentaire de fonds propres pour les institutions dites d’importance systémique à l’échelle intérieure et/ou européenne s’appliquant en Irlande à trois établissements financiers et dont l’introduction progressive s’étalera sur une période de trois ans et débutera en juin 2019. Les trois banques concernées sont AIB, BoI et Ulster Bank Ireland qui devront respectivement générer des coussins de 1,5% de leurs fonds propres pour les deux premières et 0,5% pour la troisième.

Prêts aux PME – La Banque Centrale d’Irlande (CBI) a récemment publié son rapport 2019 sur l’activité des petites et moyennes entreprises (PMEs). Après une longue période de désendettement, l’encours total des prêts aux PME (hors secteur immobilier) s’établit à 15Mds€, une diminution de 34Mds€ depuis le début de la décennie. L’encours total de crédits a chuté de -3,2 % au dernier trimestre 2018 (glissement annuel), alors qu’il n’avait baissé que de -0,7 % au dernier trimestre 2017. Il semblerait que l’approche du Brexit soit en grande partie responsable de cette accélération du désendettement des PME irlandaises. En effet, la perspective du Brexit tend à dissuader les entreprises d’engager de nouveaux projets de développement malgré la croissance toujours solide de l’activité en Irlande. L’encours total de nouveaux prêts accordés aux PME s’établit à 3,5Mds€ en 2018, soit 3,6Mds€ de moins qu’en 2017.

La diminution observée dans l’attribution de nouveaux prêts aux PME peut s’expliquer par un recours au financement propre traditionnellement plus élevé en Irlande que dans les autres pays de l’Union Européenne. En outre, le taux de refus concernant les demandes de prêts reste plus élevé en Irlande que dans les autres pays de la zone euro et s’établit à 6,4% au dernier trimestre 2018 (5,6% pour le groupe Portugal, Italie, Espagne et Grèce et 4,5% pour le groupe Belgique, Allemagne, Pays-Bas, France, Finlande et Autriche).

LE CHIFFRE DU MOIS

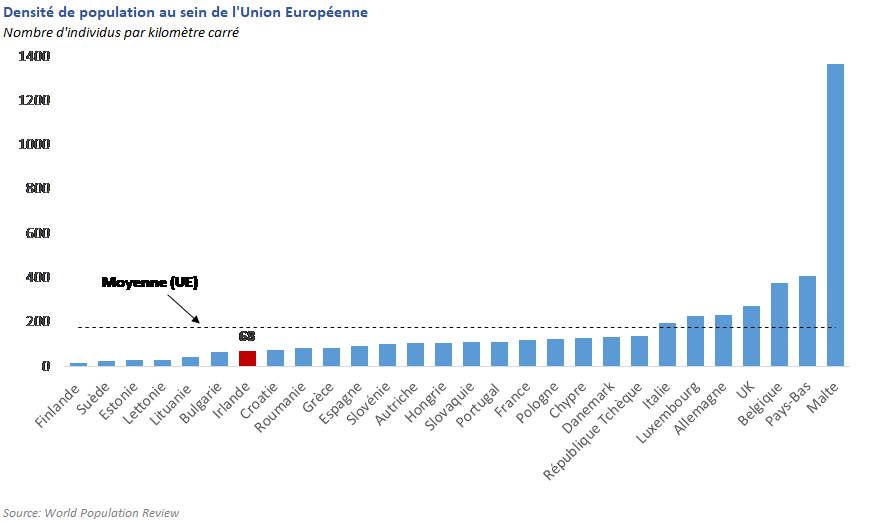

68

C’est la densité de population (nombre d’individus au kilomètre carré) en Irlande selon le site World Population Review. En sélectionnant les données pour les pays membres de l’Union Européenne, on observe que la Finlande possède le taux le plus faible (16 individus au kilomètre carré) et Malte le taux le plus élevé (1367 individus au kilomètre carré) – qui représente un cas particulier au vue de la distribution parmi les pays de l’UE. La moyenne observée en Union Européenne est de 173 individus par kilomètre carré, l’Irlande se trouvant donc bien en dessous de cette moyenne (7ème pays le moins densément peuplé dans l’Union Européenne).

Evolution des indicateurs macroéconomiques

Tableau mensuel

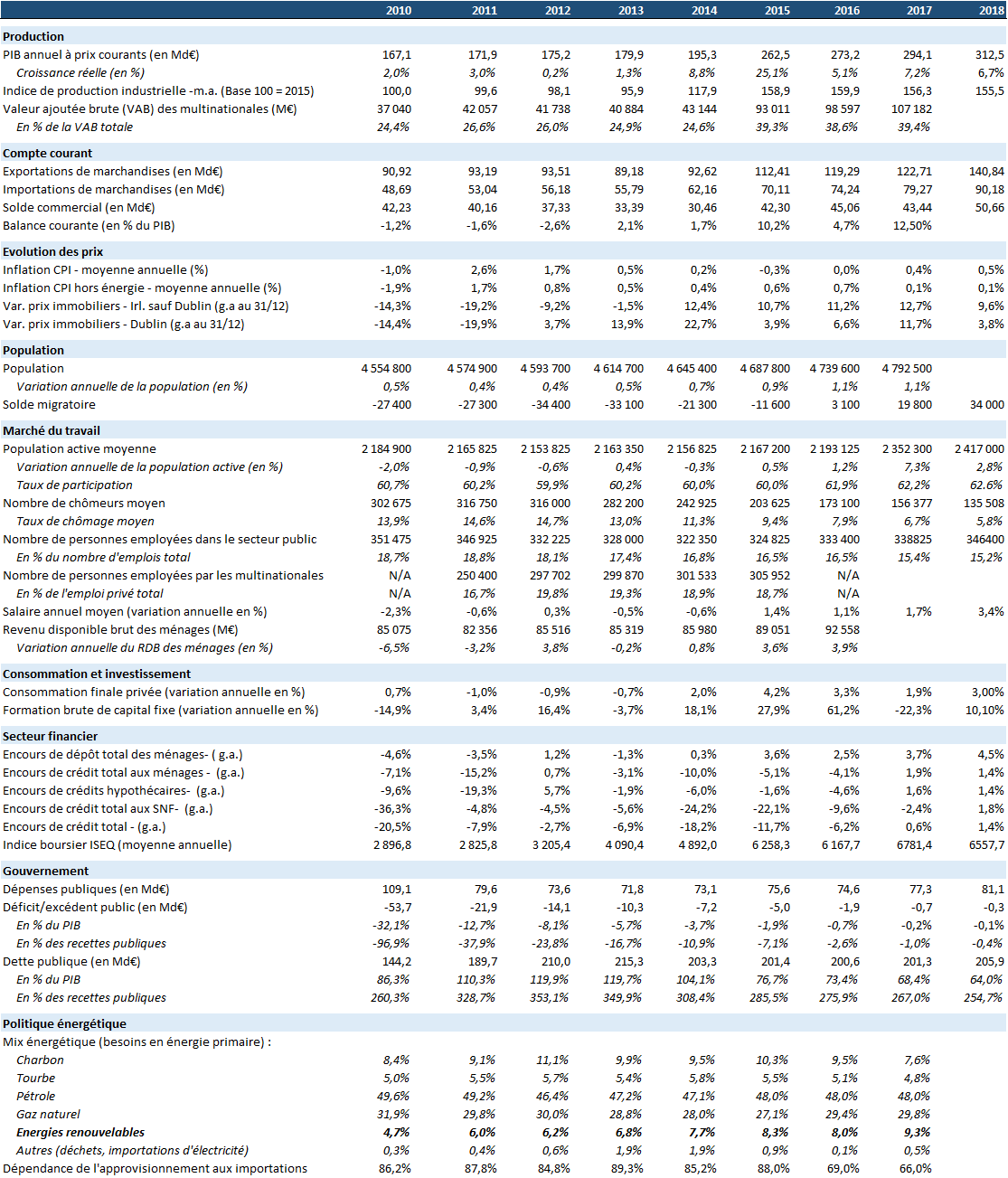

Tableau annuel