Flash Conjoncture Pays avancés - Reprise de l’inflation en zone euro au mois de mai

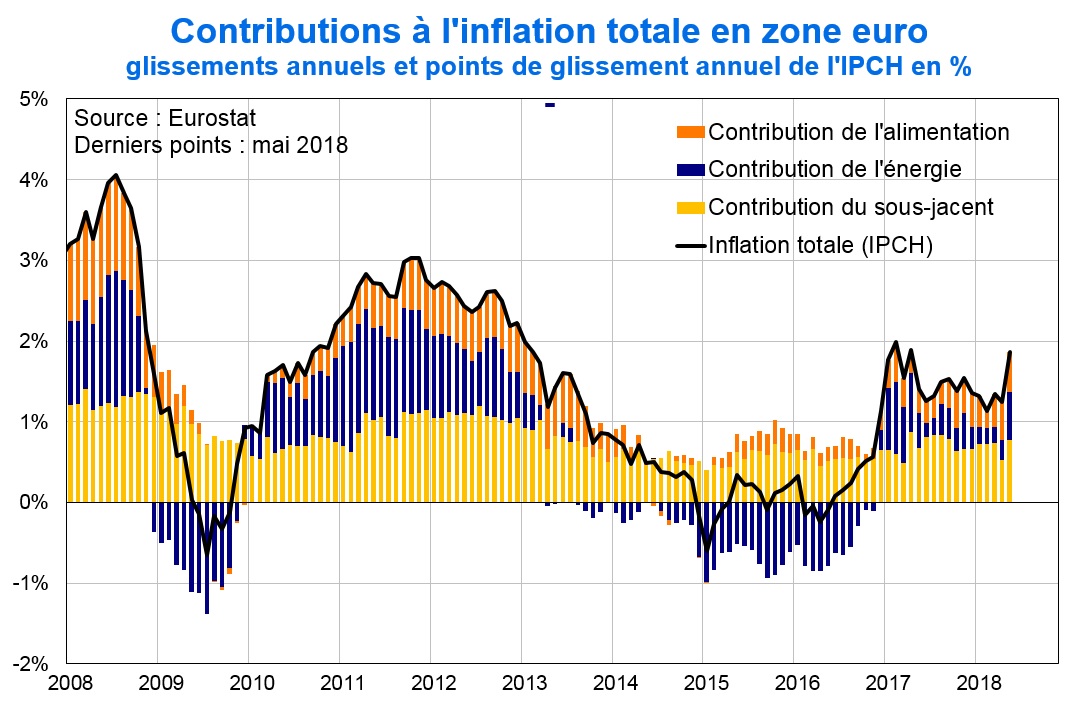

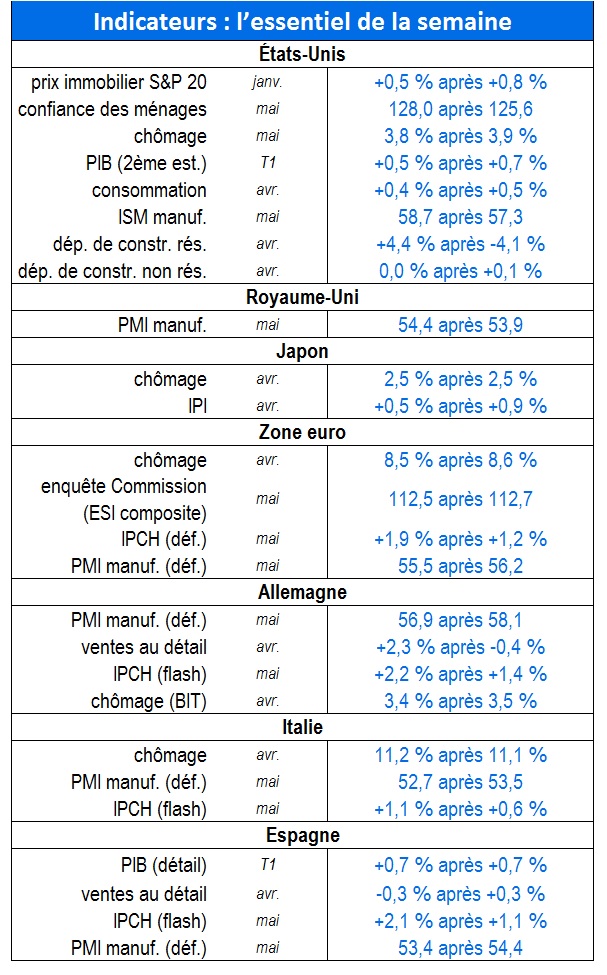

Les indicateurs conjoncturels publiés cette semaine sont globalement bien orientés en zone euro. Tout d’abord, l’estimation détaillée du PIB espagnol confirme sa progression de +0,7 % au 1er trimestre 2018 (comme au T4 2017). Par ailleurs, l’inflation totale augmente sensiblement en zone euro en mai (+1,9 % après +1,2 % en avril), comme dans chacun des grands pays de la zone, et l’inflation sous-jacente se redresse (+1,1 % après +0,7 %). De plus, le taux de chômage diminue en avril (−0,1 pt à 8,5 %) et se situe à son plus faible niveau depuis fin 2008. Il recule en Allemagne (−0,1 pt à 3,4 %) et en Espagne (−0,2 pt à 15,9 %) mais augmente en Italie (+0,1 pt à 11,2 %). En parallèle, les ventes au détail rebondissent en avril en Allemagne (+2,3 % après −0,4 %) et reculent faiblement en Espagne (−0,3 % après +0,3 %). En revanche, l’indice PMI manufacturier recule en mai en zone euro pour le 5e mois consécutif (55,5 après 56,2). L’indice baisse à la fois en Allemagne (−1,2 pt à 56,9), en Espagne (−1,0 pt à 53,4) et en Italie (−0,8 pt à 52,7). Il reste toutefois toujours à un niveau élevé.

Au Royaume-Uni, l’indice PMI manufacturier est quant à lui en hausse (+0,5 pt à 54,4). Aux États-Unis, la croissance au 1er trimestre 2018 est finalement plus faible lors la 2ème estimation, à +0,5 % (contre +0,6 % selon la 1ère estimation). En revanche, la consommation accélère en avril (+0,6 % après +0,5 %) et la confiance des ménages progresse (128,0 après 125,6). De plus, les dépenses de construction rebondissent en avril et l’ISM manufacturier augmente en mai (58,7 après 57,3). Enfin, au Japon en avril, la production industrielle ralentit (+0,5 % après +0,9 %) et le chômage est stable (à 2,5 %).