Article

Le commerce en valeur ajoutée de la Pologne

La Pologne est davantage intégrée dans les chaînes de valeur mondiales (CVM) que ne le sont la plupart des économies émergentes. Elle exporte des biens et services contenant une part élevée de valeur ajoutée étrangère, ce qui explique son positionnement en aval des CVM. La participation de la Pologne aux chaînes de valeur s’est accrue dans le temps, dans un contexte de transition vers le modèle d’économie de marché. Ce processus s’est accompagné d’une hausse de la compétitivité du pays à l’international et d’une ouverture commerciale croissante, qui ont également favorisé l’insertion de la Pologne dans les CVM. Sur le plan géographique, les chaînes de valeur auxquelles la Pologne participe sont essentiellement structurées autour de l’Allemagne (principal partenaire commercial du pays) et reposent sur une dynamique régionale (avec les pays d’Europe centrale et de l’Est principalement, mais aussi avec les pays d’Europe occidentale dans une moindre mesure). Sur le plan sectoriel, ces chaînes de valeur s’articulent généralement autour d’activités d’assemblage de biens industriels, dont le contenu technologique est élevé. En montant en gamme, la Pologne a accru sa participation aux chaînes de valeur relatives aux secteurs de l’automobile, de l’électronique et de l’informatique.

1. La Pologne est très intégrée dans les chaînes de valeur mondiales et se situe en aval de celles-ci

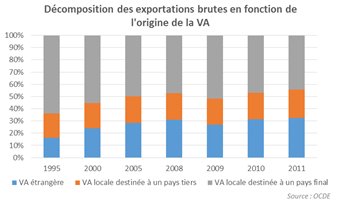

La Pologne est fortement intégrée dans les chaînes de valeur mondiales. L’indicateur élargi « GVC participation index » national représentait 55,5% des exportations brutes nationales en 2011, ce qui constitue un accroissement de 15,9 pp par rapport à 1995, à la faveur de la progression fulgurante la contribution de la VA étrangère dans les exportations totales. En comparaison, l’intégration de la Pologne au commerce international s’avère bien plus rapide que celle des économies émergentes (+13,1 pp), alors que les économies développées ont affiché une évolution de seulement 8,0 pp sur la période. La Pologne se situe ainsi 7 points au-dessus de la moyenne des économies émergentes.

Cela s’explique par l’importance des liens du pays en amont des CVM : le contenu étranger des exportations polonaises, qui a doublé par rapport à 1995, s’élevait à 32,3% des exportations brutes en 2011, soit 7 points de plus que la moyenne des économies émergentes. Les entreprises polonaises exportent donc des biens et services incorporant des intrants importés pour des montants élevés (en provenance notamment d’Allemagne et de Russie). Le contenu étranger des exportations polonaises a doublé entre 1995 et 2011, signe d’une intégration croissante du pays dans les CVM.

Les liens du pays en aval des CVM sont plus faibles : le contenu domestique des exportations étrangères (donc les exportations étrangères vers des pays tiers contenant de la valeur ajoutée polonaise) n’atteignait que 23,3% des exportations brutes en 2011, ce qui correspond à la moyenne des économies émergentes. Pour autant, certains pays étrangers (l’Allemagne notamment) exportaient vers des pays tiers des produits contenant de la valeur ajoutée polonaise en abondance (issue principalement du commerce de gros et de détail).

Les liens de la Pologne en amont des CVM apparaissent ainsi supérieurs aux liens en aval. 57,2% de la valeur ajoutée nationale produite dans le secteur manufacturier était destinée en 2011 à la demande finale ; ce pourcentage est en progression, de près de 20 pp depuis 2000 et est bien supérieur à la moyenne de l’OCDE (41,9%). La Pologne est donc située en aval des chaînes de valeur mondiales.

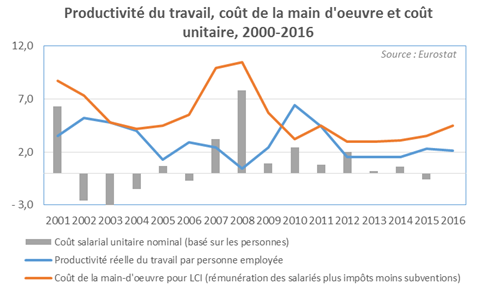

La participation croissante du pays aux CVM s’est produite dans un contexte d’ouverture extérieure de l’économie polonaise : la part de marché des exportations polonaises représentait 1,20% des échanges mondiaux en 2015 selon la Cnuced, contre seulement 0,44% en 1995. Cette évolution est à relier avec le processus de transition de l’économie polonaise d’une économie planifiée vers l’économie de marché à partir des années 1990, et les gains de compétitivité à l’international. Selon une étude de la Banque centrale autrichienne, en raisonnant en valeur ajoutée, la compétitivité-coût expliquerait l’essentiel des gains de parts de marché réalisés par le pays au cours des vingt dernières années. A contrario, la compétitivité hors coût tendrait à stagner voire à se détériorer, en dépit d’une relative montée en gamme de l’économie polonaise.

2. La Pologne est insérée dans des chaînes de valeur européennes (Europe occidentale, centrale et de l’Est), en particulier avec l’Allemagne

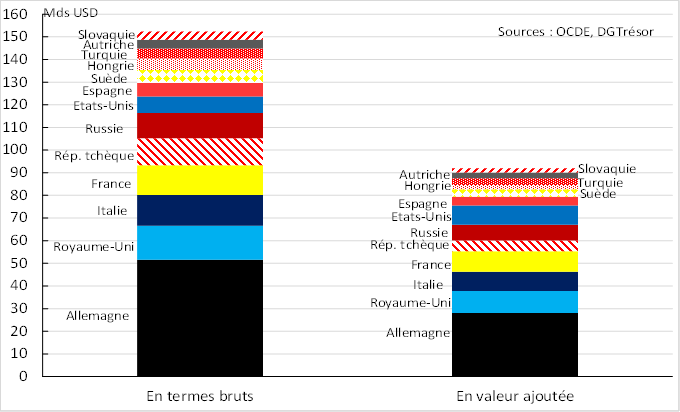

Les exportations polonaises totales en valeur ajoutée étaient inférieures de 1/3 aux données brutes en 2011. Les données bilatérales en valeur ajoutée suggèrent que la Pologne participe à des chaînes de valeur régionales, avec les pays d’Europe occidentale (notamment l’Allemagne), centrale et de l’Est :

- Les principales réévaluations bilatérales des exportations polonaises concernent les pays d’Europe centrale et de l’Est (-60% en moyenne pour les exportations polonaises vers la République tchèque, la Hongrie et la Slovaquie ; -40% à destination de la Russie).

- Les exportations vers les principaux partenaires d’Europe occidentale (Royaume-Uni, Italie, France, Espagne) ont été révisées à la baisse de 35% en moyenne en 2011 et jusqu’à 45% vis-à-vis de l’Allemagne (qui accueille 1/5 des exportations polonaises en valeur ajoutée).

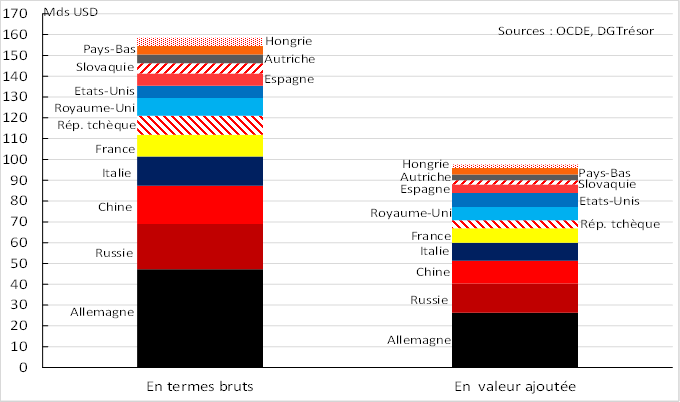

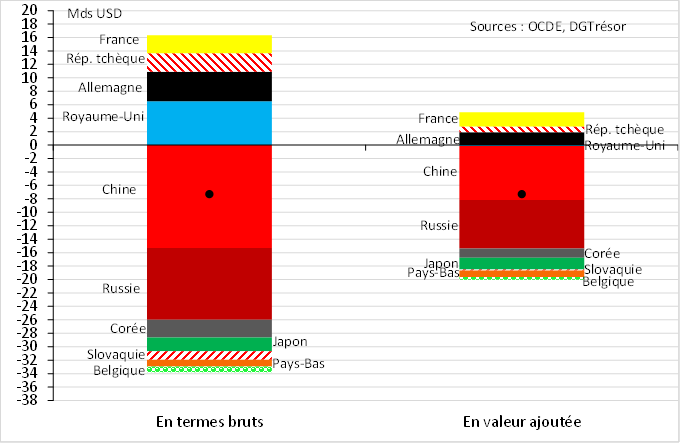

En sens inverse, les exportations bilatérales en valeur ajoutée vers la Pologne sont très différentes des données brutes. Compte tenu de ces évolutions, les contributions bilatérales au déficit de la balance des biens et services de la Pologne en 2011 sont largement réévaluées, notamment dans le cas de la Chine et de la Russie (qui demeurent les deux principaux déficits extérieurs bilatéraux de la Pologne) :

- Le déficit extérieur bilatéral polonais vis-à-vis de la Chine a été révisé à la baisse de moitié en 2011 en passant des données brutes à celles en valeur ajoutée.

- Le déficit extérieur bilatéral polonais à l’égard de la Russie en valeur ajoutée est inférieur de 1/3 aux données brutes en 2011.

- A noter que l’excédent extérieur bilatéral polonais vis-à-vis du Royaume-Uni en termes bruts en 2011 (qui constitue le principal excédent bilatéral du pays) devient nul en valeur ajoutée.

-

Notons, enfin, la progression des importations états-uniennes en Pologne quand les échanges sont mesurés en valeur ajoutée.

3. La Pologne participe surtout à des chaînes de valeur dans les secteurs industriels (informatique, électronique, véhicules automobiles notamment)

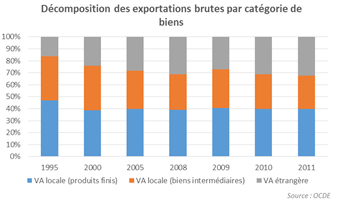

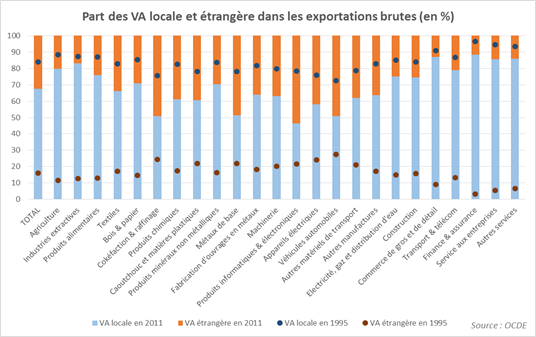

Le contenu étranger des exportations polonaises était particulièrement élevé en 2011 dans les secteurs suivants :

- les produits informatiques et électroniques (53,7% des exportations brutes sectorielles),

- les véhicules automobiles (49,3% des exportations brutes sectorielles),

- la cokéfaction et le raffinage (49,1% des exportations brutes sectorielles),

- les métaux de base (48,7% des exportations brutes sectorielles),

- les appareils électriques (42% des exportations brutes sectorielles).

La valeur ajoutée étrangère contenue dans les exportations polonaises a plus que doublé dans ces secteurs entre 1995 et 2011.

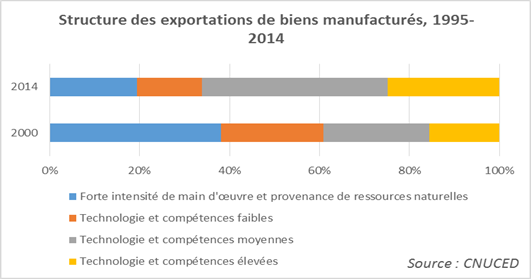

Ceci s’explique par l’évolution structurelle de l’économie polonaise : au milieu des années 1990, le commerce extérieur polonais reposait essentiellement sur les exportations de produits alimentaires. Tout en conservant un avantage comparatif dans ce secteur (en lien avec la politique agricole commune et le développement corollaire des industries agro-alimentaires), la Pologne a peu à peu diversifié[1] ses exportations, en privilégiant des produits sophistiqués à fort contenu technologique, qui requièrent beaucoup d’intrants. Cela fut rendu possible grâce à la montée en gamme de l’économie polonaise.

- Héritière d’un important secteur manufacturier, la Pologne s’est notamment spécialisée dans le secteur automobile, en exportant à la fois des matériels de transport (principalement des véhicules routiers, premier poste à l’exportation[2]) et des pièces détachées (moteurs, générateurs et pièces métalliques plus particulièrement).

- La Pologne est également très présente dans des chaînes de valeur relatives aux équipements électroménagers, au matériel informatique et au matériel de télécommunications.

A contrario, si le contenu en services des exportations brutes polonaises (52,5% en 2011) se situe dans la moyenne des pays de l’OCDE, la valeur ajoutée étrangère comprise dans les exportations de services apparaît relativement plus limitée (autour de 20% des exportations brutes nationales). A noter que la nature des exportations polonaises de services a sensiblement évolué depuis le début du processus de transition de l’économie nationale : en 1995, elles étaient composées essentiellement de services traditionnels (voyage, transports) ; désormais il s’agit surtout d’exportations « d’autres services aux entreprises », du fait de l’externalisation croissante du secteur tertiaire. Des centres d’externalisation des services se sont en effet développés en particulier à Cracovie et à Varsovie.

Annexes de la note pays

Graphe 1 : Evolution de la structure des exportations de biens manufacturés

Graphe 2 : Productivité du travail, coût salarial unitaire et coût de la main d’œuvre (variations annuelles)

Graphes 3 et 4 : Contenus domestique et étranger des exportations polonaises, selon leur nature

Graphe 5 : Contenus domestique et étranger des exportations polonaises, par secteur

Graphe 6 : Principales exportations bilatérales polonaises brutes et en valeur ajoutée en 2011

Graphe 7 : Principales exportations bilatérales vers la Pologne en termes bruts et en valeur ajoutée en 2011

Graphe 8 : Balances bilatérales des biens et services de la Pologne en termes bruts et en valeur ajoutée en 2011

Clé de lecture : le rond correspond au montant total de la balance des biens et services du pays. Les barres superposées retranscrivent les montants des balances bilatérales. Seuls les principaux soldes bilatéraux sont représentés dans ce graphe. Leur somme n’est donc pas nécessairement égale au solde total.

[1]Si une diversification qualitative des exportations est observable, cette évolution ne s’est pas nécessairement accompagnée d’une diversification quantitative : l’indice Herfindahl-Hirschmann de concentration des exportations relevé par la CNUCED met en exergue une stabilisation de la concentration des exportations.

[2] Selon la classification proposée par la CNUCED, les premiers postes à l’exportation de la Pologne sont les meubles, parties et articles assimilés.