URUGUAY

Commerce extérieur

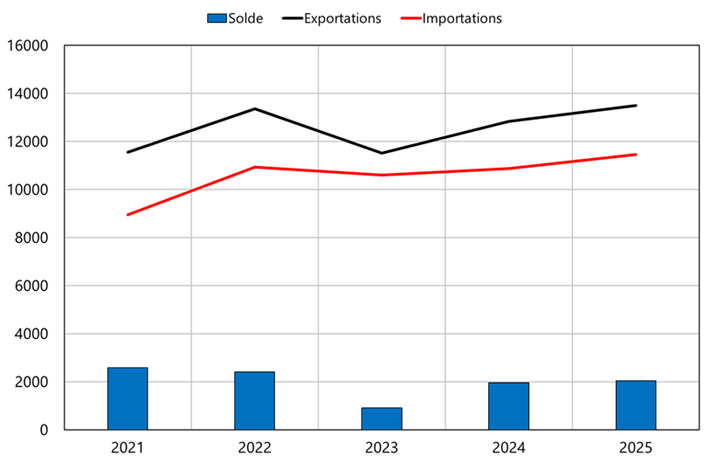

En 2025, les échanges commerciaux ont progressé et la balance commerciale uruguayenne a conservé un excédent, à 2,03 Md USD, légèrement supérieur à celui de 2024 (1,97 Md USD). Les échanges commerciaux se sont élevés à près de 25,0 Md USD. Les exportations ont atteint 13,5 Md USD, en progression de +5,0 % par rapport à 2024, et les importations ont augmenté de +5,4 % pour s’établir à 11,5 Md USD.

Commerce extérieur (en biens, M USD)

Source : Uruguay XXI

La croissance des exportations en 2025 a été portée par les filières agro-forestières, confirmant la forte spécialisation de l’Uruguay sur un nombre limité de secteurs exportateurs. En effet, l’élevage (35 % des exportations), la foresterie (20 %), l’agriculture (19 %) et les autres aliments et boissons (10 %), totalisent à eux seuls 84 % des exportations. La hausse des exportations repose sur la viande bovine (2,7 Md USD ; +33 %), le soja (1,4 Md USD ; +18 %) et les produits laitiers (0,9 Md USD ; +14 %). À l’inverse, la cellulose, malgré son poids important (2,3 Md USD ; 17 % des exportations), a reculé de −9 % sur l’année, et les concentrés de boissons de −5 %.

En parallèle, les importations ont rebondi en 2025 (+5,4 % en g.a., à 11,5 Md USD), portées par l’investissement productif et par une structure d’achats toujours concentrée sur les biens industriels. Les machines et équipements représentaient 20 % des importations, suivis des véhicules (17 %), des produits chimiques (16 %), des produits de bois, papier, caoutchouc et plastique (10 %) et des autres produits manufacturés (7 %). Cette composition confirme la dépendance structurelle du pays envers les biens de capital, aux intrants industriels et aux biens manufacturés importés pour soutenir l’activité domestique.

En termes de ventilation géographique, les échanges extérieurs sont restés dominés par la Chine, le Brésil, l’Union européenne, les États-Unis et l’Argentine. Les exportations ont surtout été destinées à la Chine (26 % des exportations ; +12 % sur un an), suivie du Brésil (15 % ; −15 %), de l’Union européenne (14 % ; +2 %), des États-Unis (12 % ; +30 %) et de l’Argentine (4 % ; −21 %). Du côté des importations, le 1er fournisseur était la Chine (26 % des importations ; +7,5 %), suivie du Brésil (24 % ; −0,1 %), de l’Union européenne (14 % ; +19,8 %), de l’Argentine (11 % ; +4,8 %) et des États-Unis (5 % ; −21 %).