Article

Lettre économique d'AEOI - Les cultures d'exportation en AEOI

Les cultures d’exportation en AEOI : un pilier économique et social en mutation

Les cultures d’exportation occupent une place centrale dans les économies d’Afrique de l’Est, où elles constituent à la fois un moteur de croissance, une source majeure de devises et un pilier d’emploi rural. Elles façonnent depuis des décennies la structure productive et commerciale de la région, articulant des millions de petits producteurs autour de filières souvent héritées de la période coloniale mais profondément transformées par la libéralisation, la diversification et la montée en qualité. Du café éthiopien au thé kényan, de la vanille malgache au coton tanzanien, ces produits emblématiques participent à l’identité économique et sociale des pays de la région. En contribuant à la fois à la stabilité macroéconomique et à la cohésion sociale, ils constituent un levier essentiel de compétitivité et d’intégration régionale.

Un moteur essentiel de croissance, d’emplois et de stabilité

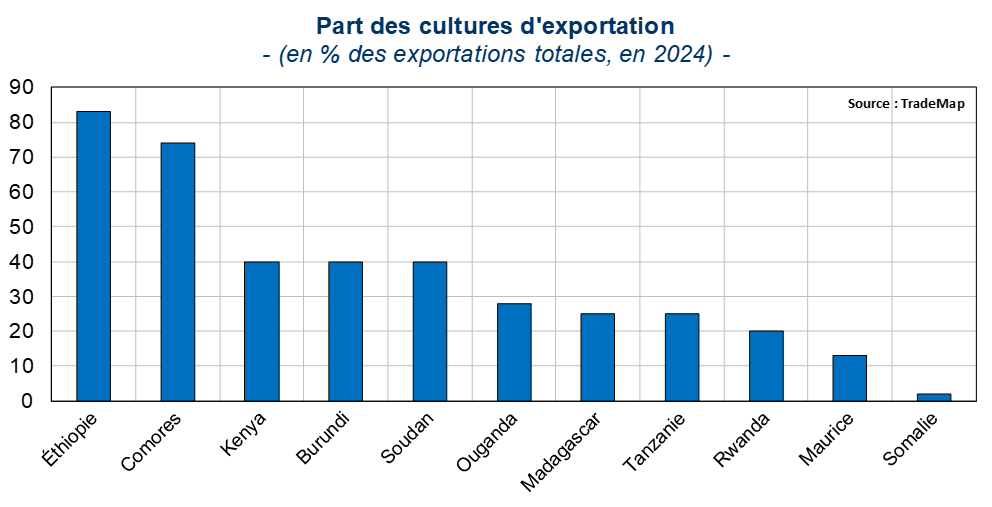

Les cultures d’exportation représentent jusqu’à 80 % des recettes totales d’exportation des pays, tout en mobilisant la majorité de la population rurale active. Le Kenya illustre la réussite régionale : le thé, le café et l’horticulture contribuent pour près de 40 % aux exportations nationales et font vivre environ quinze millions de personnes. Au Rwanda et au Burundi, le café et le thé demeurent les principaux produits d’exportation, assurant des revenus à près d’un cinquième de la population rwandaise et à plus de la moitié des ménages burundais. La Tanzanie, de son côté, diversifie sa production entre café, coton, tabac, noix de cajou, sucre et horticulture, tandis que l’Ouganda reste fortement dépendant de ses cultures d’exportation, qui assurent environ 40 % des recettes extérieures hors minerais d’or et emploient près de 70 % de la population active. Le café y demeure dominant, mais les filières du cacao, du thé, de la vanille et des fruits et légumes exportés gagnent progressivement en importance. En Éthiopie, le café, les fleurs coupées, les oléagineux et les légumineuses représentent plus de 80 % des recettes agricoles d’exportation. Dans les îles de l’océan Indien, les Comores, Madagascar et Maurice reposent sur des productions emblématiques telles que la vanille, le girofle, le cacao, la canne à sucre ou les huiles essentielles, qui constituent le socle des économies rurales et des exportations. Enfin, en Somalie et au Soudan, les cultures d’exportation – sésame, arachide, coton, citrons séchés – demeurent encore modestes mais jouent un rôle vital pour les revenus et la résilience des communautés rurales.

Des filières structurées mais confrontées à des contraintes communes

La gouvernance de ces filières repose sur un ensemble d’institutions publiques, de coopératives et d’acteurs privés assurant la régulation, la certification et la commercialisation. Au Kenya, la Kenya Tea Development Agency et le Tea Board of Kenya régulent et soutiennent la filière thé, tandis qu’au Rwanda et au Burundi, le NAEB, l’ODECA et l’OTB encadrent la production et la qualité du café et du thé. En Ouganda, le ministère de l’Agriculture, de l’Élevage et de la Pêche pilote la diversification d’un commerce extérieur longtemps centré sur les « trois C » (café, coton, cuivre) et les « trois T » (thé, tourisme, tabac). En Éthiopie, l’Ethiopian Coffee and Tea Authority assure la gouvernance d’un secteur vital pour les recettes extérieures, tandis qu’aux Comores, l’Office comorien des produits de rente, créé en 2022, vise à mieux structurer les filières vanille, girofle et ylang-ylang. À Madagascar, la coordination entre l’État et les exportateurs se renforce autour des enjeux de traçabilité et de conformité internationale. Ces dispositifs ont permis des gains qualitatifs significatifs, mais les filières demeurent fragilisées par un déficit d’infrastructures agri-logistiques, un accès limité au financement et une valeur ajoutée encore marginale, la majorité des produits étant exportés sous forme brute.

Un impact socio-économique majeur

Les cultures d’exportation constituent la principale source de revenus pour des millions de ménages ruraux. Au Rwanda, café et thé font vivre plus de 2,5 millions de personnes ; en Ouganda, les cultures d’exportation assurent un revenu à plus de cinq millions de ménages et génèrent près de la moitié des devises agricoles ; en Tanzanie, elles représentent la troisième source de devises et emploient des centaines de milliers de petits producteurs. Au Burundi, plus de la moitié des ménages ruraux dépendent de ces filières, tandis qu’à Madagascar, la vanille et le girofle fournissent près de 400 000 emplois directs et aux Comores, les trois produits d’exportation traditionnels – vanille, ylang-ylang et girofle – représentent environ 74 % des exportations nationales. En Somalie et au Soudan, ces productions, bien que modestes, jouent un rôle clé dans la sécurité alimentaire et la cohésion communautaire. Ces filières participent aussi à l’inclusion économique des femmes et des jeunes, renforçant leur rôle dans les dynamiques locales de développement.

Des défis persistants : compétitivité, durabilité et valeur ajoutée

Malgré leur vitalité, ces filières font face à des contraintes structurelles communes : volatilité des cours mondiaux, dépendance à quelques marchés d’exportation, faiblesse des infrastructures agri-logistiques et énergétiques, et faible transformation locale. Les exigences croissantes des marchés européens et asiatiques en matière de qualité, de traçabilité ou de durabilité accroissent la pression sur les petits producteurs, souvent mal équipés pour s’y conformer. Les effets du changement climatique – sécheresses, inondations, dégradation des sols – aggravent les risques de production et menacent la stabilité des revenus. Les contraintes institutionnelles et sociales (rémunérations faibles, accès limité au crédit et aux intrants, gouvernance fragmentée) freinent également la montée en gamme et la compétitivité régionale. La Somalie illustre à cet égard les difficultés d’un pays à fort potentiel agricole, mais encore entravé par des modes d’exploitation traditionnels, un faible accès au financement et des infrastructures insuffisantes.

Des stratégies publiques et privées en mutation

Face à ces défis, les États et le secteur privé ont engagé des réformes profondes pour renforcer la résilience et la compétitivité des filières d’exportation. Les politiques agricoles nationales visent à diversifier les produits et les débouchés, à encourager la transformation locale et à promouvoir des pratiques durables. Des investissements importants dans les infrastructures rurales, les chaînes logistiques et les capacités de transformation sont en cours. L’agriculture climato-intelligente, la traçabilité numérique et les certifications internationales deviennent des leviers de compétitivité, tandis que les partenariats publics-privés contribuent à professionnaliser les coopératives et à améliorer la gouvernance sectorielle. Ces initiatives traduisent une volonté partagée de faire des cultures d’exportation non plus seulement un pourvoyeur de devises, mais un véritable levier de transformation structurelle et d’industrialisation du secteur agricole.

Un enjeu stratégique régional

Les cultures d’exportation demeurent, dans la région, un pilier de la croissance, de la stabilité et de la cohésion sociale. Pour que leur potentiel se traduise en développement durable, les États devront consolider la transformation locale, renforcer la résilience climatique et environnementale, améliorer la coordination institutionnelle et garantir une rémunération équitable des producteurs. L’avenir des filières d’exportation dans la région se jouera dans leur capacité à articuler compétitivité internationale, durabilité écologique et inclusion sociale. En ce sens, elles représentent non seulement un atout économique majeur, mais aussi un vecteur stratégique d’intégration et de stabilité régionales.