Flash Conjoncture Pays avancés - Italie : ralentissement de l’activité dans la construction

Après une phase d’expansion soutenue par le Superbonus, le secteur de la construction en Italie ralentit même si les investissements publics du PNRR prennent le relai, en particulier dans la construction non-résidentielle.

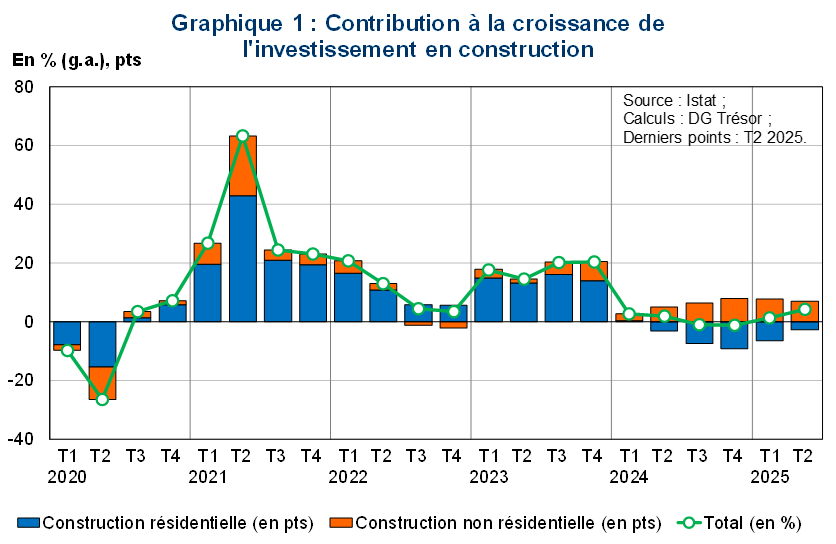

Le secteur de la construction en Italie montre des signes de ralentissement après une période très dynamique, largement soutenue par les mesures fiscales incitatives mises en place dans le cadre du dispositif dit du Superbonus, à la suite de la crise sanitaire. Introduit en 2020, le Superbonus visait à stimuler la rénovation énergétique des bâtiments en offrant une déduction fiscale à hauteur de 110 % des dépenses engagées, sous la forme d’un crédit d’impôt ou d’une remise directe sur facture. Ce dispositif a entraîné une forte accélération de l’activité dans l’ensemble du secteur de la construction. Ainsi, au 2e trimestre 2021, la croissance de l’investissement dans la construction a atteint un pic de +63,3 % en g.a. (Graphique 1). L’investissement dans la construction a contribué à la croissance du PIB à hauteur de +2,6 pts en 2021 et +1,0 pt en 2022.

Depuis, le dispositif du Superbonus a été progressivement réduit : le taux de déduction est désormais fixé à 65 % et s’applique uniquement sous forme de crédit d’impôt. En outre, l’impact devrait être majoritairement résorbé dès 2025, la date limite d’activation des demandes étant fixée au 15 octobre 2024. À mesure que les effets du dispositif s’estompent, la dynamique du secteur ralentit.

Si la réduction progressive du Superbonus constitue un frein à l’activité du secteur, l’impulsion donnée par les travaux publics dans le cadre du plan national de relance et de résilience (PNRR) contribue à prendre le relai, en particulier dans la construction non-résidentielle. En effet, alors que l’investissement résidentiel avait constitué la principale composante de la croissance de l’investissement total en construction depuis le 4e trimestre 2020, sa contribution est devenue négative depuis le 2e trimestre 2024, tandis que celle de l'investissement non-résidentiel demeure positive (Graphique 1). Ainsi, au 2e trimestre 2025, l’investissement total en construction a progressé de +4,1 % en g.a., après +1,3 % au 1er trimestre, reflétant une contribution toujours solide de la composante non-résidentielle (+6,9 pts, après +7,6 pts) et, à l’inverse, une contribution négative de la composante résidentielle (−2,8 pts, après −6,4 pts).

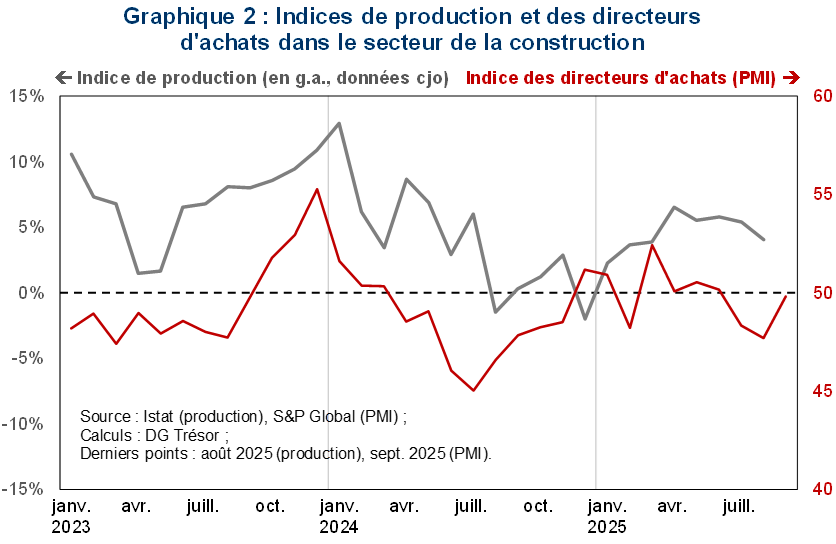

Dans ce contexte, à court terme, les perspectives du secteur de la construction demeurent contrastées. Bien que l’indice des directeurs d’achats (PMI) du secteur se soit redressé en septembre à 49,8, après 47,7 en août, il reste néanmoins en zone de contraction (c’est-à-dire en dessous du seuil théorique de 50) pour le troisième mois consécutif (Graphique 2). Après un ralentissement en 2024, l’indice de production du secteur a retrouvé un certain dynamisme au début de 2025, avant de s’essouffler de nouveau à partir de mai. En août, il n’a progressé que de +4,0 % en g.a. (après +5,4 % en juillet), enregistrant ainsi son rythme de croissance le plus faible depuis cinq mois (Graphique 2). Toutefois, l’assouplissement de la politique monétaire de la Banque centrale européenne, engagé depuis la mi-2024, devrait également apporter un soutien à l’activité, même si la portée de cette dynamique pourrait être atténuée par un climat d’incertitude lié à l’environnement international.