Flash Conjoncture Pays avancés - Faut-il s’attendre à une normalisation du taux d’épargne au Royaume-Uni ?

Le taux d'épargne a augmenté sur les trois dernières années au Royaume-Uni, son évolution dans les prochains mois reste incertaine.

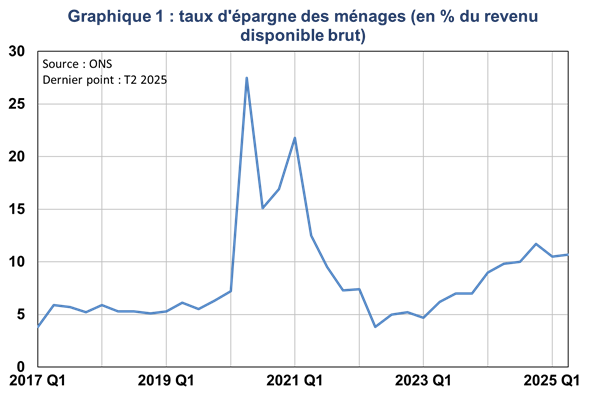

Le taux d’épargne des ménages au Royaume-Uni a fortement augmenté depuis trois ans, passant de 3,8 % au 2e trimestre 2022 à 10,7 % au 2e trimestre 2025 (cf. graphique 1). Il se situe à présent à un niveau nettement supérieur à celui qui prévalait avant la crise sanitaire (5,4 % en moyenne entre 2017 et 2019).

Plusieurs facteurs peuvent expliquer cette hausse du taux d’épargne :

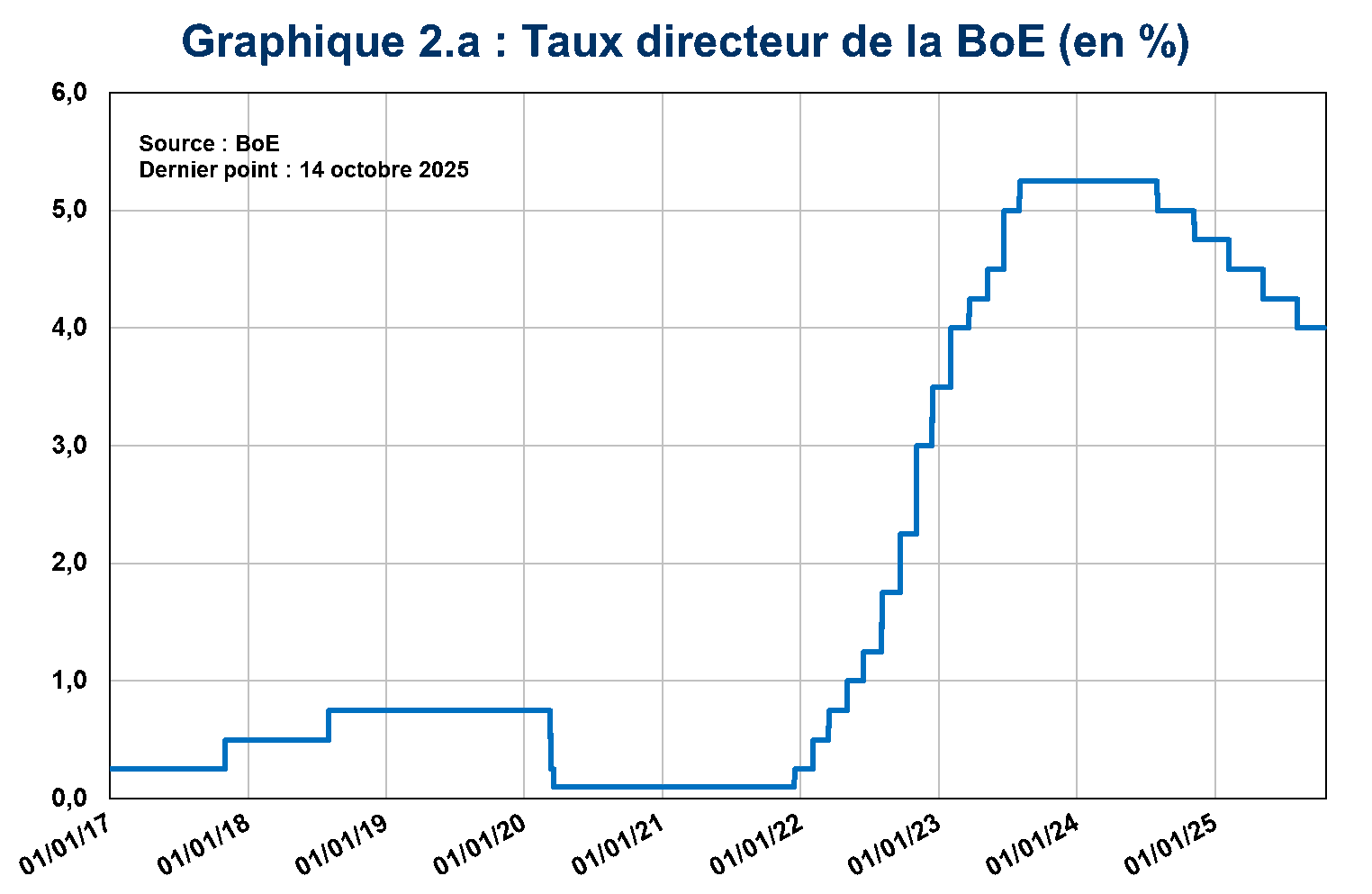

- La hausse des taux d’intérêt initiée par le net resserrement de la politique monétaire de la BoE entre décembre 2021 (0,10 %) et août 2023 (5,25 %) a pu inciter les ménages à épargner (cf. Graphique 2a). Selon une enquête réalisée par la BoE et le cabinet NMG, près de 20 % des ménages sondés déclaraient en mars 2023 avoir augmenté leur épargne en lien avec la hausse des taux d’intérêt. Cette part des ménages a atteint son pic au 1er semestre 2024 à près de 40 % des ménages et diminue depuis à environ 25 % en mars 2025.

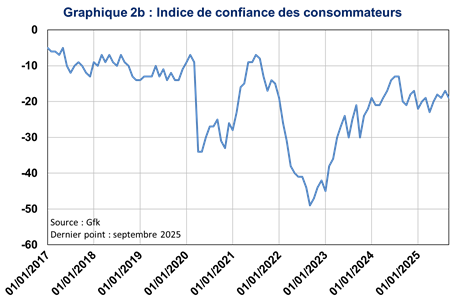

- Les ménages ont également pu augmenter leur épargne de précaution dans un contexte d’incertitudes élevées. La confiance des consommateurs mesurée par le groupe GfK s’est ainsi détériorée à partir du 2nd semestre 2021, atteignant en septembre 2022 son niveau le plus bas depuis plus de 5 ans, avant de se stabiliser depuis 2024 à un niveau relativement bas (cf. graphique 2b). En outre, le sous-indicateur mesurant leur perception sur les perspectives économiques à 12 mois s’est fortement dégradé depuis plus d’un an (à −32 en septembre 2025 contre −11 en juin 2024).

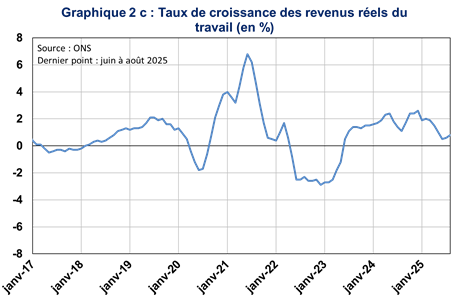

- Enfin, les ménages ont bénéficié d’une forte augmentation des revenus réels du travail en 2023 et 2024 (cf. Graphique 2c). Ce surcroît de revenus a pu également contribuer à la hausse du taux d’épargne, alors que les chocs de revenus se transmettent usuellement seulement progressivement à la consommation des ménages.

Une étude de la Banque d’Angleterre (BoE) réalisée à partir de données d’enquêtes montre que cette hausse a été portée par les ménages les plus aisés. En 2022 et 2023, le ménage médian britannique a fortement réduit son épargne afin d’absorber le choc inflationniste et lisser sa consommation, tandis que l’épargne au niveau agrégé a augmenté, suggérant que le haut de la distribution des revenus a continué à augmenter son épargne suite à la crise sanitaire.

Une majorité de prévisionnistes (notamment le FMI, la BoE et l’OBR) anticipent à présent une normalisation du taux d’épargne, même si elle tarde à se matérialiser. En effet, le taux d’épargne a augmenté de manière quasi-continue depuis deux ans à l’exception d’un léger recul au 1er trimestre 2025. Ce recul s’est cependant avéré temporaire, le taux d’épargne étant reparti à la hausse au 2e trimestre, et s’explique par une baisse des revenus réels des ménages plutôt qu’une hausse de la consommation.

Si le cadre économique semble plus favorable à une baisse du taux d’épargne (baisse des taux directeurs de la BoE et ralentissement des revenus réels du travail), la perception encore dégradée des ménages sur l’économie ainsi que la perspective de nouvelles hausses d’impôts à l’occasion de la présentation du Budget d’automne le 26 novembre devraient, au contraire, les inciter à maintenir leur épargne de précaution dans les mois à venir.