Flash Conjoncture Pays avancés - États-Unis : Des données alternatives pour suivre l’économie américaine en période de shutdown

Depuis le 1er octobre, l’administration fédérale américaine est entrée en shutdown, entraînant la mise en congé forcée d’environ 750 000 agents fédéraux. Cette situation perturbe la publication de nombreuses statistiques fédérales essentielles au suivi de l’économie américaine. C’est notamment le cas des données d’emploi pour septembre qui auraient dû être publiées le 3 octobre ou des données sur la balance commerciale d’août le 7 octobre. Celles sur l’inflation, attendues le 15 octobre, risquent également d’être retardées en l’absence d’accord sur le budget au Congrès. Ces indicateurs sont pourtant clés pour de nombreux acteurs économiques, notamment la Fed qui fait face à un arbitrage délicat entre le ralentissement du marché du travail et les pressions inflationnistes.

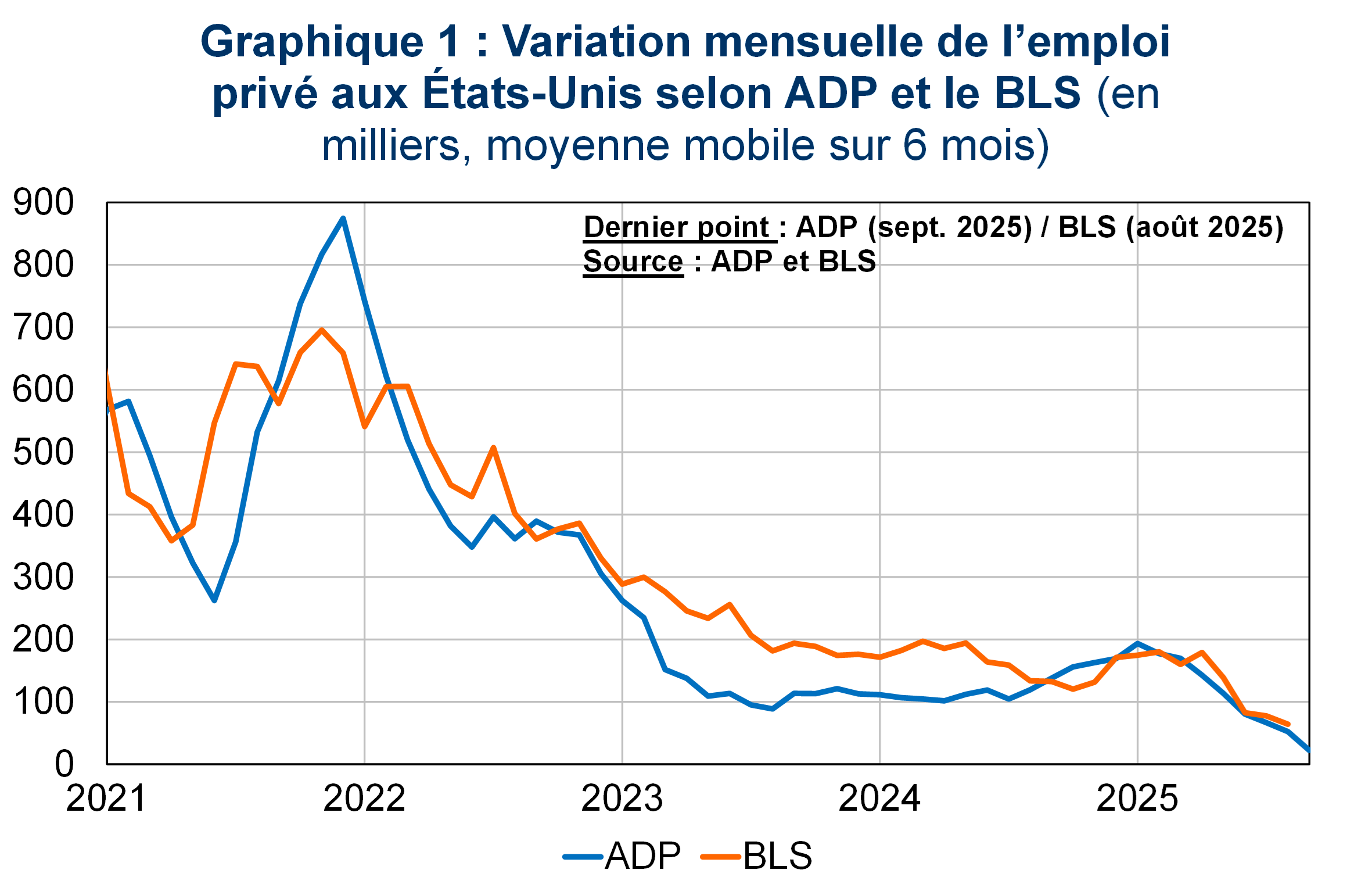

En l’absence de données publiées par le BLS (Bureau Labor Statistics), le secteur privé propose des indicateurs alternatifs qui n’offrent néanmoins qu’une perception parcellaire de la situation de l’emploi. Goldman Sachs (GS) publie un indicateur synthétique à partir de diverses sources : données issues des prestataires de services de paie (ADP, Homebase, UGK, cf. graphique 1), statistiques sur les licenciements ou encore enquêtes menées auprès des entreprises. Pour septembre, l’indicateur composite de GS estime que l’emploi a crû de 80 000 postes.

L’indicateur de GS, comme celui très suivi de l’entreprise prestataire de services de paie ADP, ne couvre qu’une partie du champ de l’emploi, le secteur privé, alors que dans le cadre du programme fédéral de démission différée, environ 150 000 employés fédéraux se seraient engagés à quitter leur poste d’ici à la fin de l’année, dont l’essentiel aurait choisi la date du 30 septembre pour démissionner. Par ailleurs, des biais d’échantillon sont probables puisque ces indicateurs se restreignent aux entreprises clientes des prestataires de services de paie. Ainsi, ces indicateurs sont considérés comme des prédicteurs peu performants des estimations d’emploi publiées par le BLS.

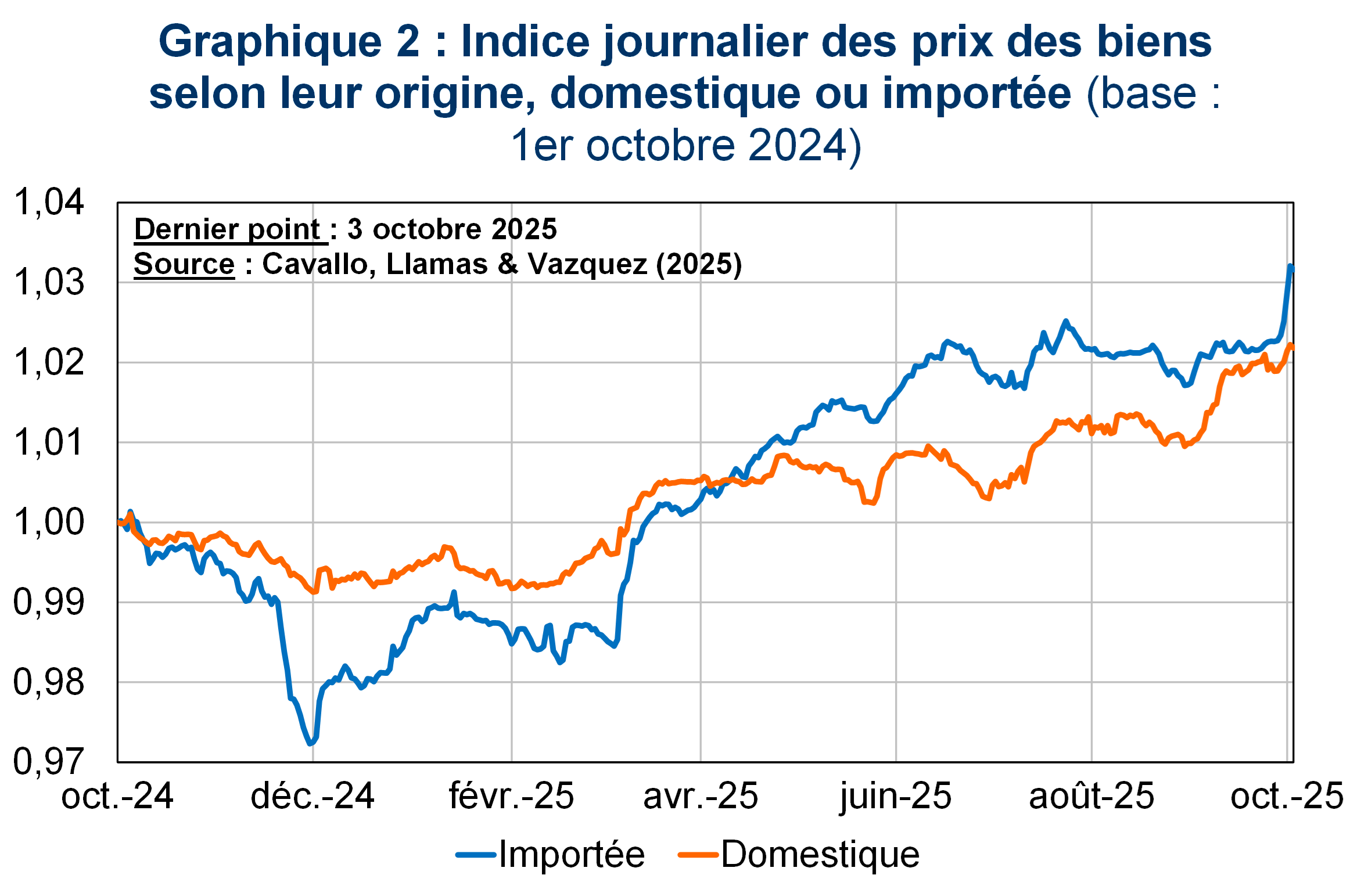

Pour l’inflation, les sources alternatives disponibles sont des substituts très imparfaits aux données du Bureau of Labor Statistics. Il est néanmoins possible de tenter une reconstitution de l’inflation sous-jacente par l’évolution de ses principales composantes telles que les voitures d’occasion (grâce au prix de vente moyen aux enchères de Manheim et JD Power), les autres biens (indice des prix en ligne d’Adobe), le logement (analyse des loyers publiés en ligne), l’assurance automobile (autorisations d’augmentation des tarifs au niveau fédéré) ou encore assurance santé (rapports d’entreprises). D’autres sociétés privées publient des données de prix, telles que NFIB ou ISM. Selon la prévision de GS, l’inflation ralentirait en septembre, à +0,26 % en glissement mensuel, contre +0,35 % en août. Enfin, dans le domaine académique, des chercheurs de la Harvard Business School ont mis au point un tracker mesurant en temps réel l’impact des droits de douanes sur les prix des biens domestiques et importés à partir de données à haute fréquence (cf. graphique 2).

Si le shutdown se poursuit, la Fed pourra en outre mobiliser ses propres données pour sa prochaine réunion des 28 et 29 octobre dans la mesure où elle est indépendante financièrement du Congrès. La Fed publie huit fois par an le « Beige Book », un rapport sur les conditions économiques dans les 12 districts fédéraux des États-Unis. Le prochain rapport sera publié le 15 octobre, soit deux semaines avant la prochaine réunion de politique monétaire. Par ailleurs, les Fed régionales publient leurs propres indices sur l’évolution des salaires et sur les prix payés par les entreprises pour leurs intrants ainsi que les anticipations d’inflation des consommateurs. Enfin, l’indicateur GDP Now de la Fed d’Atlanta est un indicateur fiable pour la prévision de PIB à court terme, même si celui-ci se fonde actuellement sur un ensemble de données plus restreint. Au 7 octobre, le GDP Now estimait une progression du PIB de +0,9 % au 3e trimestre par rapport au trimestre précédent.