Flash Conjoncture Pays avancés

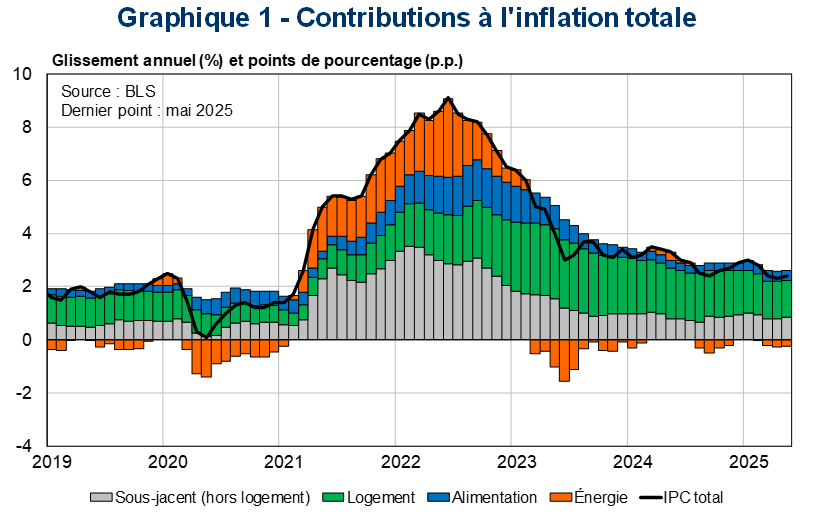

Après avoir reflué entre janvier et avril, passant de +3,0 % en glissement annuel (g.a.) à +2,3 %, l’inflation (au sens de l’IPC) a légèrement rebondi aux États-Unis en mai, à +2,4 %. Cette hausse s’inscrit toutefois en-dessous des anticipations des marchés (+2,5 %), qui prévoyaient une matérialisation plus rapide sur les prix domestiques de la hausse des droits de douane imposés par la nouvelle administration américaine.

Si les effets inflationnistes des droits de douane ne sont pas visibles dans les données à ce stade, l’inflation américaine reste structurellement soutenue par l’inflation du logement (« shelter »), qui y contribue majoritairement depuis novembre 2022. En mai 2025, l’IPC logement affichait une croissance de +3,9 % (après +4,0 %), représentant une contribution de +1,4 pt à l’inflation totale (cf. Graphique 1). Alors qu’elle ne représente que 35 % du panier de consommation sur lequel se base le Bureau of Labor Statistics (BLS) pour le calcul de l’inflation, sa contribution réelle à l’IPC se situait aux alentours de 85 % de l’inflation à son pic en juin 2023, et encore à 57 % aujourd’hui. Cette composante contribue donc largement à expliquer la persistance de l’inflation aux États-Unis.

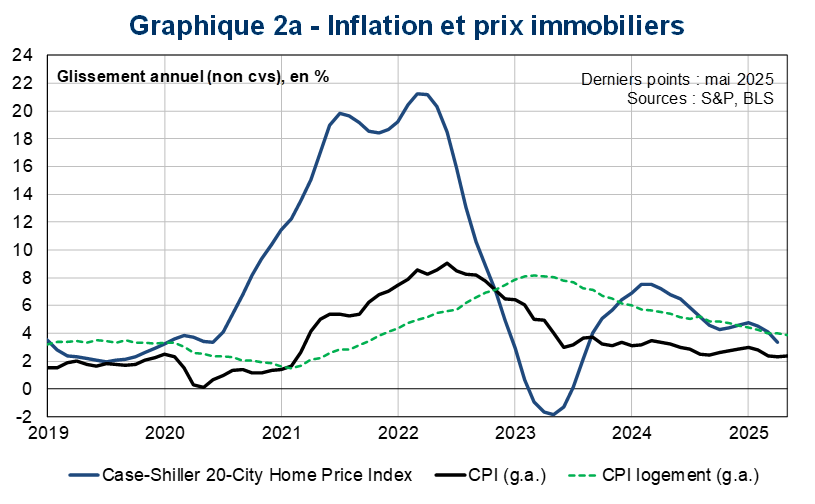

Le niveau toujours élevé de l’inflation du logement s’explique en partie par la méthodologie utilisée par le BLS. En effet, l’institut interroge chaque logement seulement deux fois par an et base ses chiffres sur un effet de moyenne mobile glissante, les hausses ou baisses n’étant pleinement intégrées aux données de prix immobiliers qu’avec un délai de 6 à 12 mois. Aux États-Unis, les prix de l’immobilier résidentiel ont atteint un pic à +20,8 % en g.a. en mars 2022. L’inertie de l’indice relatif au logement dans l’IPC crée toutefois un décalage statistique temporaire (cf. Graphique 2a).

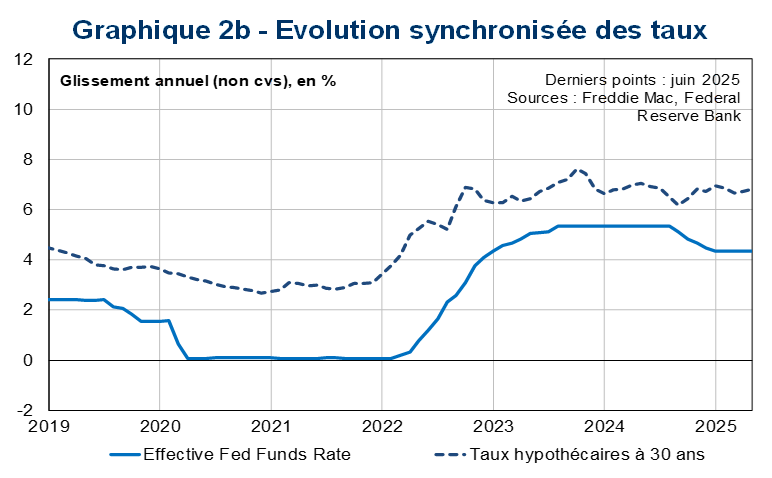

Depuis mi-2024, les prix de l’immobilier résidentiel ralentissent. L’indice Case-Shiller publié par S&P Global portant sur les prix immobiliers des 20 plus grandes villes américaines, a cru de +3,4 % en juin en g.a. (contre +7,5 % en février et mars 2024). Ce ralentissement est notamment attribuable à des niveaux de taux hypothécaires durablement élevés depuis mi-2022 : en juin 2025, le taux moyen pour un prêt immobilier à 30 ans oscille autour de 6,8 % contre 4,0 % en moyenne sur la période 2015-2019. Intimement liés aux taux directeurs de la Fed via le coût du crédit et les anticipations (cf. Graphique 2b), les taux hypothécaires élevés freinent l’accès à la propriété en augmentant le coût des mensualités et en pesant sur la capacité d’emprunt des ménages.

Tant que les taux directeurs seront élevés, les taux hypothécaires resteront un facteur pesant sur la dynamique du marché immobilier américain. Une poursuite du ralentissement des prix de l’immobilier finirait par se transmettre à l’indice des prix du logement. Toutefois, la transmission progressive des hausses de droits de douane à l’inflation américaine pourrait contre-carrer cet effet et conduire à un rebond de l’inflation totale. Dans ce contexte, la Fed pourrait continuer à se montrer attentiste. La publication des données d’inflation de juin le 15 juillet pourrait déjà apporter de premières réponses.

Par ailleurs, le ralentissement des prix de l’immobilier pourrait affecter négativement la perception qu’ont les consommateurs de leur situation financière du fait d’un effet de « richesse », particulièrement fort aux États-Unis (l’immobilier représentant la principale composante du patrimoine net des ménages américains), entraînant par conséquent une réduction des dépenses de consommation, qui pourrait peser sur la croissance du PIB sur les trimestres à venir.