Flash Conjoncture Pays avancés - Peut-on s’attendre à une reprise de la consommation des ménages en zone euro ?

Flash Conjoncture Pays avancés - Peut-on s’attendre à une reprise de la consommation des ménages en zone euro ?

Peut-on s'attendre à une reprise de la consommation des ménages en zone euro ?

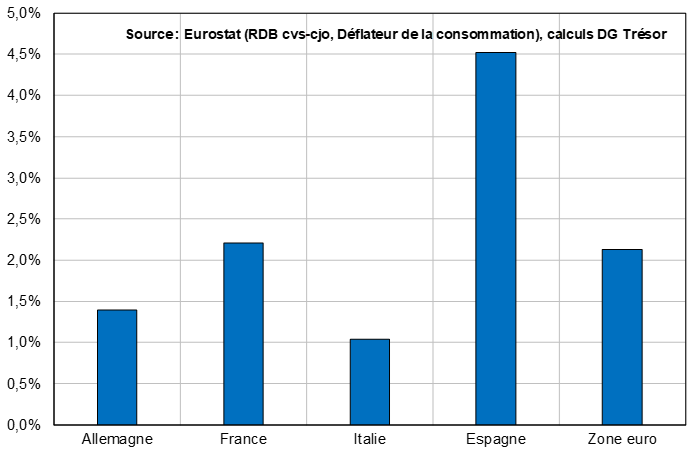

Le pouvoir d’achat des ménages en zone euro, mesuré comme le revenu disponible déflaté par le déflateur de la consommation, a progressé de +2,1 % en 2024, avec une progression marquée au 4e trimestre (+0,6 % en variation trimestrielle) par rapport aux deux derniers trimestres. Ce dernier est principalement porté par la résilience du marché du travail dans les différents pays de la zone, qui enregistre un taux de chômage en baisse et historiquement bas en 2024 (à 6,4 % après 6,6 % en 2023) ainsi que par le dynamisme des salaires, qui ont profité de revalorisations sur l’inflation passée. La bonne tenue du pouvoir d’achat agrégé en zone euro masque toutefois des situations contrastées : il a augmenté fortement en Espagne (+4,5 %) et en France (+2,2 %), mais dans une moindre mesure en Allemagne (+1,4 %) et en Italie (+1,0 %) (cf. graphique 1).

Selon l’Insee dans sa note de conjoncture de juin, ces hausses de pouvoir d’achat observées en 2024 devraient soutenir la consommation en 2025. Celle-ci progresserait plus vite que le pouvoir d’achat en Allemagne, en Italie et en Espagne, mais pas en France, ce qui pourrait s’expliquer, au moins en partie, par la forte hausse des revenus des personnes de plus de 65 ans en 2024, qui s’est peu traduite en consommation et s’est accompagnée d’une nette hausse de leur taux d’épargne.

Graphique 1 : Évolution du pouvoir d'achat en 2024 (en variation annuelle)

Note : L’évolution du pouvoir d’achat pour la France calculée avec les données d’Eurostat peut s’écarter légèrement de celui publié par l’Insee, notamment en raison de la différence de champ (Eurostat publie des séries agrégées ménages et ISBLSM, distinctes pour l’Insee). Par ailleurs, ces données n’intègrent pas les révisions associées à la publication des comptes nationaux provisoires pour 2024 de l’Insee.

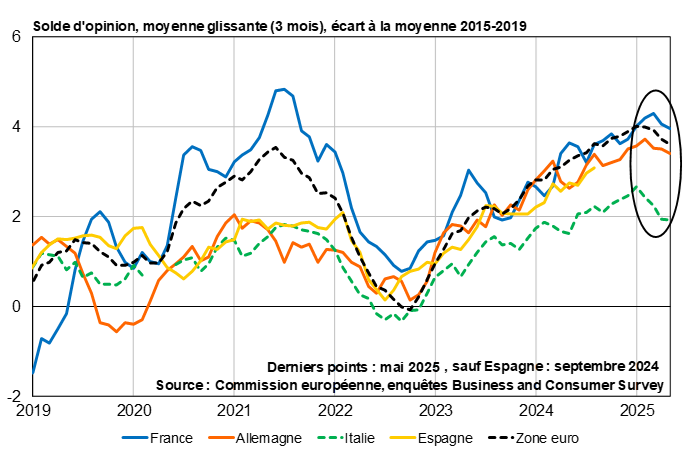

Toujours selon l’Insee, ce regain de consommation devrait s’accompagner d’une légère décrue du taux d’épargne, qui reste pour le moment à des niveaux historiquement élevés (15,2 % au 4e trimestre 2024, soit encore +2,6 pts au-dessus de sa moyenne prépandémique 2015-2019). Les intentions d’épargne (hors Espagne, faute de données disponibles) fléchissent depuis le début de l’année 2025, même si elles demeurent encore à un niveau élevé (cf. graphique 2). Cela suggère une reprise progressive de la consommation dans les prochains mois, que l’Insee attribue notamment à la perception par les ménages de la désinflation en cours et la baisse des revenus du patrimoine, peu consommés, dans le revenu des ménages, dans le sillage de la baisse des taux d’intérêt.

Graphique 2 : Intention d'épargne sur les 12 prochains mois

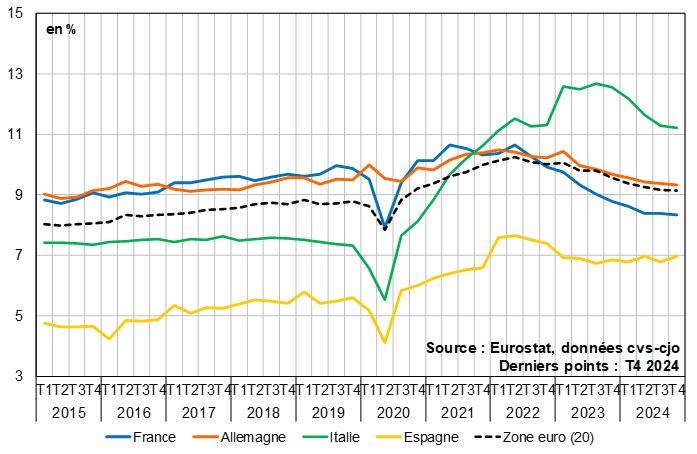

Par ailleurs, l’investissement des ménages en zone euro est resté globalement résilient. Le taux d’investissement des ménages a enregistré une légère baisse au 4e trimestre 2024 (9,1 %, après 9,2 %), mais demeure supérieur à son niveau d’avant crise (cf. graphique 3). Des disparités nationales demeurent : le taux d’investissement est largement supérieur à son niveau pré-crise en Italie (+3,9 pts) et, dans une moindre mesure, en Espagne (+1,4 pt), tandis qu’il reste inférieur en France (−1,6 pt) et en Allemagne (−0,2 pt). Le cas italien, avec une forte hausse à partir de mi-2020, reflète l’instauration du Superbonus, offrant aux particuliers des déductions fiscales jusqu’à 110 % des dépenses engagées dans l’investissement résidentiel. Son recentrage progressif a cependant freiné la dynamique d’investissement depuis mi-2023. Selon l’Insee, l’investissement des ménages dans la zone euro en 2025 profiterait du reflux des taux d’intérêt et de la stabilisation du contexte immobilier.

Graphique 3 : Ménages : taux d'investissement (y compris ISBLSM)

La publication des comptes de secteurs institutionnels du 1er trimestre le 3 juillet apportera de premières réponses.