Flash Conjoncture Pays avancés - Les prix du pétrole atteignent leur plus bas niveau depuis 2021

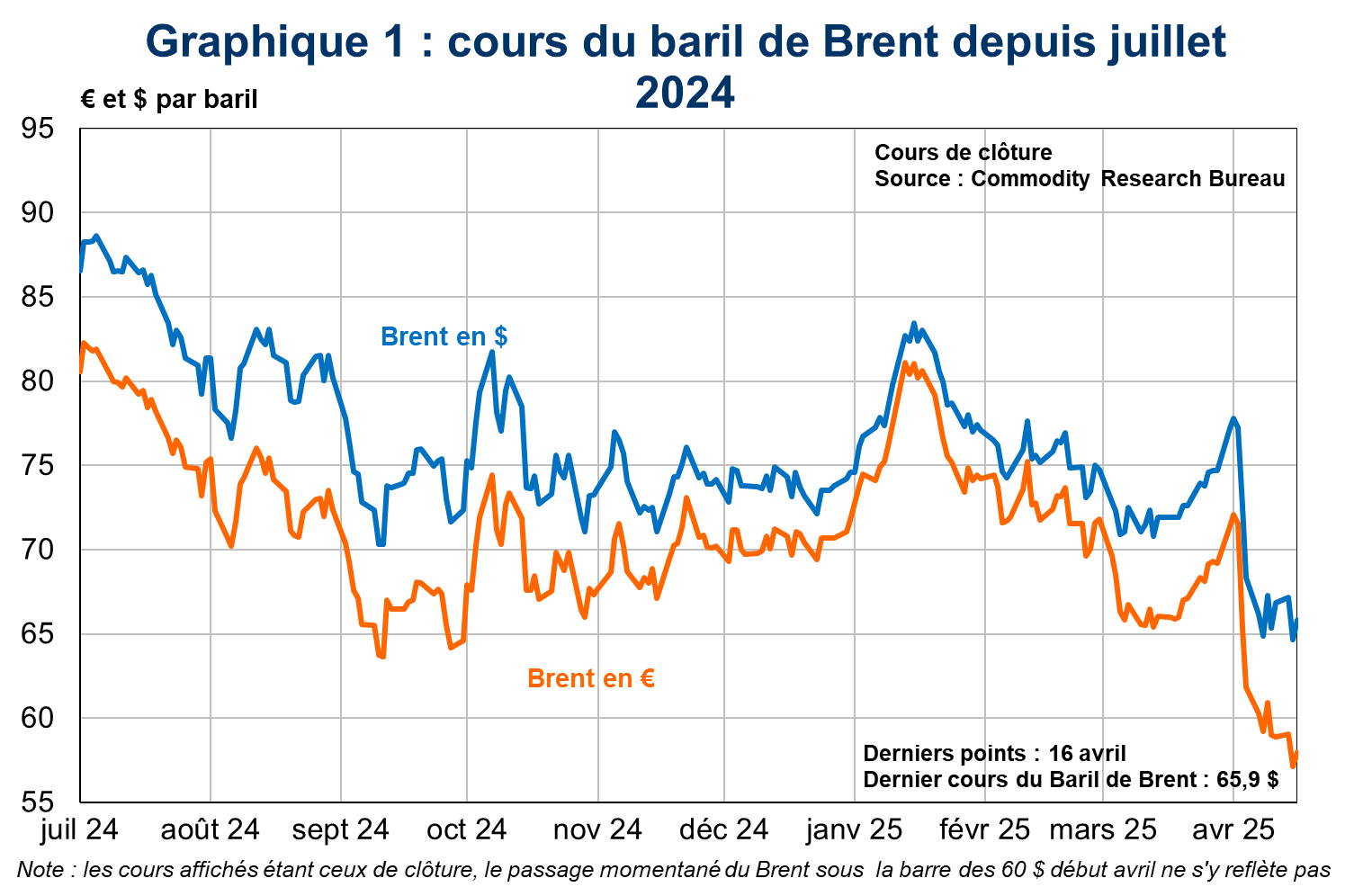

Au 1er trimestre 2025, le cours du Brent a légèrement augmenté (à 75,8 $ le baril en moyenne, soit +2 % par rapport au 4e trimestre 2024), mais cette hausse masque une évolution contrastée au cours du trimestre : après avoir dépassé les 80 $ le baril à la mi-janvier (cf. graphique 1), le cours du Brent a ensuite reculé. La hausse début janvier reflètait l’entrée en vigueur de nouvelles sanctions américaines et britanniques visant le pétrole russe. Celles-ci ciblent certains navires de la « flotte fantôme », un groupe de pétroliers vieillissants qui ne sont pas détenus par les pays de la coalition G7, ou qui n’utilisent pas d’assurance de protection et d’indemnisation (P&I, normalement obligatoire pour couvrir les navires commerciaux des aléas en mer), et qui permettent à la Russie d’exporter son pétrole en contournant les sanctions.

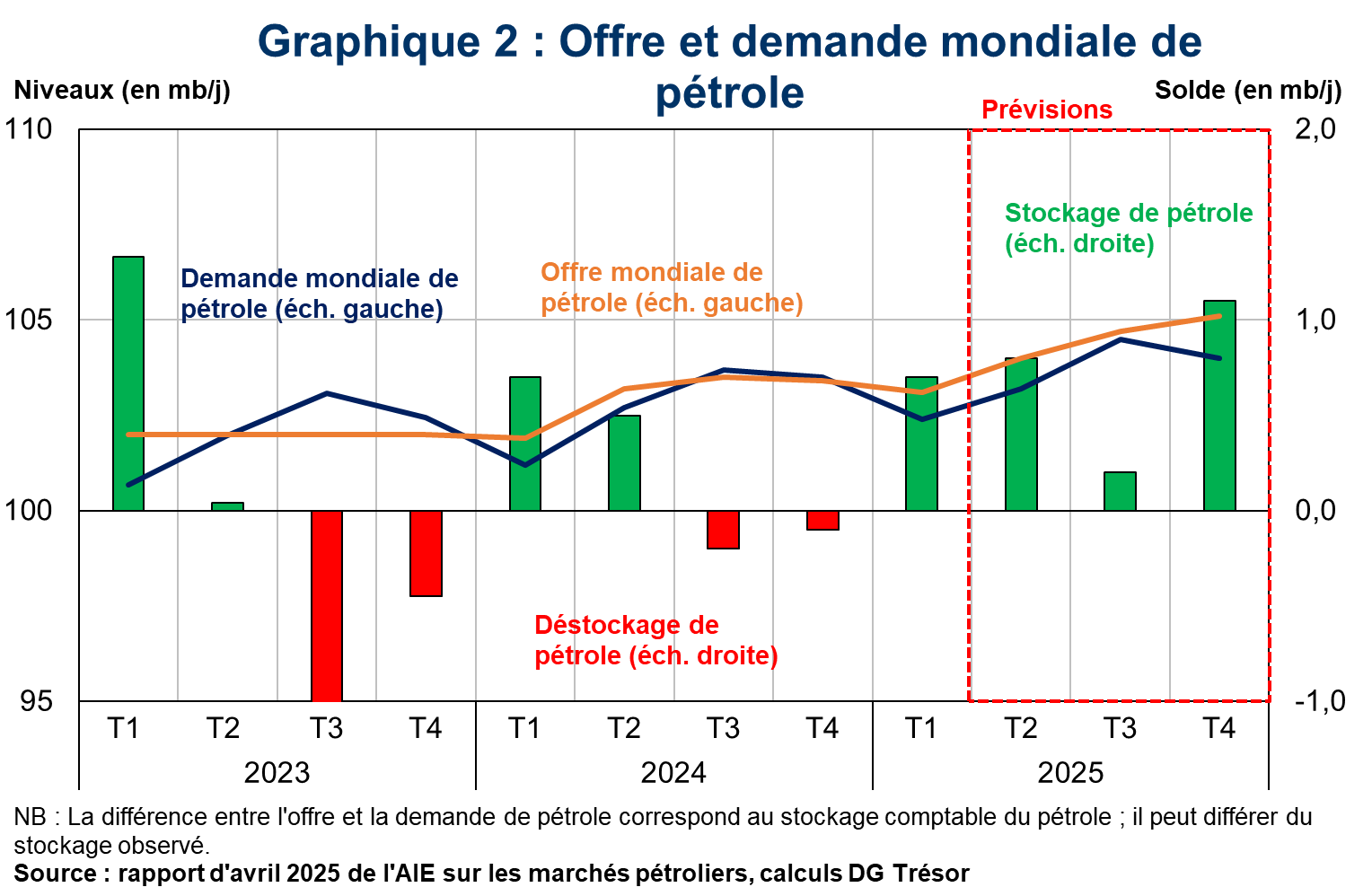

Le cours du Brent a ensuite diminué, sous l’effet combiné de plusieurs facteurs : (i) les négociations internationales pour un cessez-le-feu en Ukraine ; (ii) la hausse anticipée de l’offre mondiale de pétrole (cf. graphique 2) liée notamment à l’allègement des coupes de production de l’OPEP+ ; (iii) et la mise en place de droits de douane par les Etats-Unis, qui fait craindre un ralentissement de l’activité mondiale et, par conséquent, de la demande de pétrole. Ce dernier point est d’ailleurs souligné par l’Agence internationale de l’énergie (AIE) dans son rapport d’avril, qui anticipe un fort ralentissement de la demande mondiale de pétrole en 2025, en raison de l’impact négatif des nouveaux droits de douane américains sur le commerce international. L’AIE a ainsi revu à la baisse sa prévision de croissance de la demande, la ramenant de 1,03 million à 730 000 barils par jour, soit une baisse d’environ un tiers.

L’annonce par certains membres de l’OPEP+ d’une hausse de production plus forte que prévu (cf. infra), dans la foulée de l’instauration de droits de douane par l’administration Trump le 2 avril, a ensuite entrainé une forte chute du prix du pétrole. Le Brent oscille depuis autour de 65 $ le baril, soit le niveau le plus bas depuis 2021, contre 73,5 $ en moyenne la semaine précédant les deux évènements (du 21 au 27 mars). De nombreux prévisionnistes ont déjà revu leurs prévisions à la baisse : Goldman Sachs prévoit notamment un cours du baril de Brent à 63 $ pour 2025 (contre plus de 70 $ en décembre 2024) et à 58 $ pour 2026.

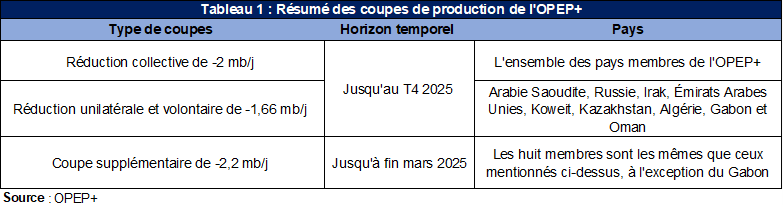

La décision de l’OPEP+ d’accélérer son plan d’augmentation de la production de pétrole marque un tournant. Pour rappel, l’OPEP+ avait adopté fin 2022 une stratégie de baisse de la production de pétrole, avec des coupes de plusieurs niveaux (cf. tableau). D’abord reportée à plusieurs reprises, la hausse de production des huit membres de l’OPEP+ ayant initialement instauré les coupes les plus importantes (correspondant à la « coupe supplémentaire de −2,2 mb/j ») a été confirmée le 3 mars, puis renforcée de manière inattendue le 3 avril, avec une augmentation prévue de 0,4 mb/j en mai, contre 0,14 mb/j annoncé précédemment.

Cette stratégie pourrait refléter la volonté des membres de l’OPEP+ d’aplanir les différents internes et de laisser l’occasion aux membres qui produisaient au-delà des quotas (notamment Irak et Kazakhstan) de rentrer dans le rang. Par ailleurs, l’Arabie Saoudite et la Russie (les deux principaux producteurs de l’OPEP+) auraient cherché à faire baisser les prix du pétrole en-dessous des coûts de production américains (estimés entre 60 et 71 $), afin de réduire la rentabilité des producteurs américains, freiner leur production et ainsi regagner des parts de marché.